بولنگر بینڈ بریک آؤٹ پر مبنی FiboBuLL لہر کی حکمت عملی

خلاصہ

FiboBuLL لہر حکمت عملی بولنگر بینڈز کے فلٹر ورژن پر مبنی ایک تجارتی حکمت عملی ہے، جو میرے پروگرام کے صفحے پر دستیاب ہے۔ یہ حکمت عملی اس وقت خرید (لمبی پوزیشن) لیتی ہے جب قیمت اوپری بینڈ سے اوپر بند ہوتی ہے، اور اس وقت فروخت (چھوٹی پوزیشن) لیتی ہے جب قیمت نیچے کے بینڈ سے نیچے بند ہوتی ہے۔

بولنگر بینڈز ایک کلاسک انڈیکیٹر ہے جو 20 دورانیے کی سادہ موونگ ایوریج اور اس سے اوپر اور نیچے 2 معیاری انحراف کے فاصلے پر بینڈز استعمال کرتا ہے۔ یہ بینڈز قیمت کی اتار چڑھاؤ اور رجحان کو بینڈز کی نسبت قیمت کی پوزیشن کے مطابق تصور کرنے میں مدد دیتے ہیں۔

یہ حکمت عملی دیگر پیرامیٹرز جیسے حجم، RSI، بنیادی باتوں وغیرہ پر غور نہیں کرتی، لہٰذا صارف کو دوسرے انڈیکیٹرز کی تصدیق یا بنیادی صورتحال کی بنیاد پر اپنی صوابدید استعمال کرنی ہوگی۔ اس حکمت عملی کے نتائج خالصتاً خرید و فروخت کے لین دین پر مبنی ہیں، اور صارف کے کسی بھی طے کردہ ہدف یا اسٹاپ نقصان پر غور نہیں کرتے۔

یہ حکمت عملی اس وقت بہترین کام کرتی ہے جب قیمت لگاتار کینڈلز پر اوپری/نیچے بینڈ سے باہر بند ہوتی ہے۔ بولنگر بینڈز کے سکڑاؤ یا اتار چڑھاؤ پر مبنی اوپری/نیچے بینڈ کی بریک آؤٹ/ناکامی کے وقت، اس حکمت عملی یا بولنگر بینڈز کے فلٹر کو دیگر انڈیکیٹرز کے ساتھ استعمال کرنا یقیناً دانشمندی ہے۔

یہ حکمت عملی روزانہ اور منٹ کے چارٹس پر استعمال کی جا سکتی ہے، اور نیز صعودی/نزولی کینڈل حکمت عملی میں رجحان کا پتہ لگانے کے لیے بھی، لیکن تجارتی ان پٹ کے لیے سفارش نہیں کی جاتی کیونکہ یہ اثاثے کی حقیقی قیمت کی عکاسی نہیں کرتے۔

حکمت عملی کا اصول

FiboBuLL لہر حکمت عملی کا بنیادی اصول بولنگر بینڈز انڈیکیٹر کی بنیاد پر قیمت کی بریک آؤٹ کا فیصلہ کرنا ہے۔ بولنگر بینڈز درمیانی بینڈ، اوپری بینڈ اور نیچے والے بینڈ پر مشتمل ہوتے ہیں۔ درمیانی بینڈ بند قیمت کا 21 دورانیے کا سادہ موونگ ایوریج ہے؛ اوپری بینڈ درمیانی بینڈ میں اس کے اوپر 1 معیاری انحراف کا اضافہ کرکے شمار کیا جاتا ہے، جو قیمت کی اوپر کی اتار چڑھاؤ کی حد کو ظاہر کرتا ہے؛ نیچے والا بینڈ درمیانی بینڈ سے اس کے نیچے 1 معیاری انحراف کو گھٹا کر شمار کیا جاتا ہے، جو قیمت کی نیچے کی اتار چڑھاؤ کی حد کو ظاہر کرتا ہے۔

جب بند قیمت اوپری بینڈ کو پار کرتی ہے تو خرید کا سگنل پیدا ہوتا ہے؛ جب بند قیمت نیچے والے بینڈ کو پار کرتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔ خرید و فروخت کے بعد، مخالف بینڈ کو دوبارہ پار کرنے پر پوزیشن بند کی جاتی ہے۔

یہ حکمت عملی barssince فنکشن استعمال کرتی ہے تاکہ قیمت کے اوپری/نیچے بینڈز کے مقابلے میں بریک آؤٹ کو ٹریک کیا جا سکے۔ جب اوپری بینڈ بریک آؤٹ کے کینڈلز کی تعداد نیچے والے بینڈ سے کم ہوتی ہے تو خرید کا سگنل پیدا ہوتا ہے، اور جب نیچے والے بینڈ بریک آؤٹ کے کینڈلز کی تعداد اوپری بینڈ سے کم ہوتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

درمیانی بینڈ کے دورانیے اور معیاری انحراف کے ضرب کے پیرامیٹرز کو ایڈجسٹ کرکے، بولنگر بینڈز کی بریک آؤٹ حساسیت کو تبدیل کیا جا سکتا ہے، اس طرح داخلے کے وقت کو ایڈجسٹ کیا جا سکتا ہے۔

فوائد کا تجزیہ

FiboBuLL لہر حکمت عملی کے کچھ درج ذیل فوائد ہیں:

- بولنگر بینڈز کا استعمال کرتے ہوئے قیمت کی بریک آؤٹ کا فیصلہ، اصول سادہ اور سمجھنے میں آسان

- پیرامیٹرز کو ایڈجسٹ کرکے بریک آؤٹ کی حساسیت کو کنٹرول کیا جا سکتا ہے

- بصری بولنگر بینڈز قیمت کی اتار چڑھاؤ اور رجحان کو سمجھنے میں مدد دیتے ہیں

- دیگر انڈیکیٹرز کے ساتھ استعمال کرکے فیصلہ کی درستگی بہتر کی جا سکتی ہے

- متعدد ٹائم فریموں پر استعمال کیا جا سکتا ہے، وسیع اطلاق

خطرات کا تجزیہ

FiboBuLL لہر حکمت عملی میں بھی کچھ خطرات ہیں جن پر توجہ دینی چاہیے:

- مکمل طور پر بولنگر بینڈز کی بریک آؤٹ پر انحصار، غلط سگنل پیدا کرنے کا امکان

- بریک آؤٹ کی پائیداری کی طاقت اور وقت کا تعین نہیں کر سکتے

- بریک آؤٹ کے بعد قیمت کے الٹ جانے کا اندازہ نہیں لگا سکتے

- اسٹاپ نقصان کا تعین نہیں، نقصان کا خطرہ زیادہ

مندرجہ بالا خطرات کے پیش نظر، درج ذیل پہلوؤں سے بہتری لائی جا سکتی ہے:

- دوسرے انڈیکیٹرز کے ساتھ ملا کر فیصلہ کریں، غلط سگنل سے بچیں

- تاریخی ڈیٹا کی جانچ کی بنیاد پر پیرامیٹر کی ترتیب طے کریں

- اسٹاپ نقصان کی سطح مقرر کریں، زیادہ سے زیادہ نقصان کو کنٹرول کریں

- الٹ جانے والے عنصر کو شامل کرنے پر غور کریں، پائیداری کا اندازہ لگائیں

بہتری کی سمت

FiboBuLL لہر حکمت عملی میں مزید بہتری کے لیے درج ذیل اہم سمت ہیں:

- حجم کے انڈیکیٹر جیسے اون بالنس والیوم (OBV) کو شامل کریں، کمزور جھوٹی بریک آؤٹ سے بچیں

- RSI جیسے زیادہ خرید/زیادہ فروخت والے انڈیکیٹر کے ساتھ ملا کر استعمال کریں، فیصلے کی درستگی بڑھائیں

- تاریخی بیک ٹیسٹنگ کی بنیاد پر پیرامیٹر کی ترتیب کو بہتر بنائیں، بہترین دورانیے اور معیاری انحراف کا ضرب طے کریں

- اسٹاپ نقصان اور ٹیک پرافٹ کی سطحیں مقرر کریں، خطرے کو کنٹرول کریں اور منافع کو محفوظ بنائیں

- رجحان اور الٹ جانے کے فلٹر کی شرائط پر غور کریں، مسلسل سمت کا تعین کریں

- مختلف مصنوعات اور ٹائم فریموں کے پیرامیٹر کی ترتیبات کی جانچ کریں

مندرجہ بالا نکات کی بہتری سے FiboBuLL لہر حکمت عملی کے استحکام اور منافع بخش صلاحیت میں بہت اضافہ ممکن ہے۔

خلاصہ

FiboBuLL لہر حکمت عملی بولنگر بینڈز کے ذریعے قیمت کی بریک آؤٹ اور درمیانی بینڈ کی طرف واپسی کے بنیادی اصول کو استعمال کرتی ہے، درمیانی بینڈ کے اوپر اور نیچے والے بینڈز کے ساتھ قیمت کی اتار چڑھاؤ کو ٹریک کرتی ہے، اور بریک آؤٹ کے ذریعے تجارتی سگنل بناتی ہے۔ یہ حکمت عملی تصوراتی طور پر سادہ ہے، وسیع اطلاق رکھتی ہے، اور مارکیٹ کے اتار چڑھاؤ کو ٹریک کرنے کا ایک موثر طریقہ ہے۔

لیکن خالصتاً بریک آؤٹ پر انحصار غلط سگنل اور کمزور بریک آؤٹ کا سبب بن سکتا ہے۔ لہٰذا بریک آؤٹ کی اعتبار کو جانچنے کے لیے رجحان، حجم اور دیگر عوامل کو لازماً شامل کرنا چاہیے، اور اسٹاپ نقصان اور ٹیک پرافٹ ترتیب دے کر خطرے کو کنٹرول کرنا چاہیے، تب ہی اس حکمت عملی کے زیادہ سے زیادہ فوائد حاصل کیے جا سکتے ہیں۔

FiboBuLL لہر حکمت عملی ہمیں قیمت کے اتار چڑھاؤ کی بنیاد پر تجارتی وقت کے تعین کے لیے ایک بنیادی فریم ورک فراہم کرتی ہے۔ مسلسل بہتری اور دیگر انڈیکیٹرز کے ساتھ ہم آہنگی کے عمل میں، یہ حکمت عملی تجارتی فیصلے کرنے کا ایک طاقتور ذریعہ بن سکتی ہے۔

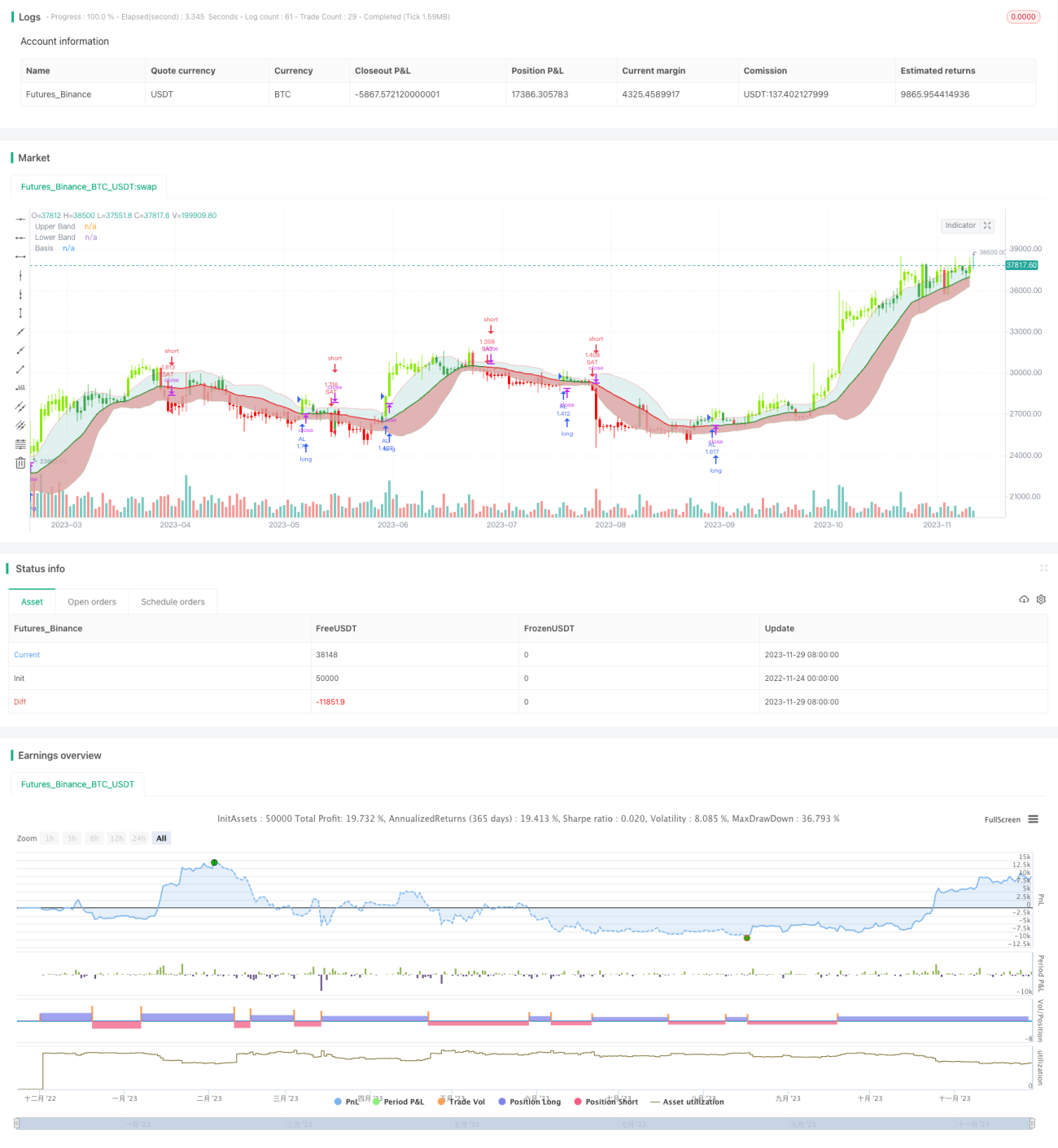

/*backtest

start: 2022-11-24 00:00:00

end: 2023-11-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//@FiboBuLL

strategy(shorttitle='FB Wave', title='FiboBuLL Wave (A version of Bollinger Bands Breakout Strategy By Trade Chartist)', overlay=true, pyramiding=1, currency=currency.NONE, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)- 1