اوسط حرکت پذیر لائن رجحان کی پیروی تجارتی حکمت عملی

جائزہ

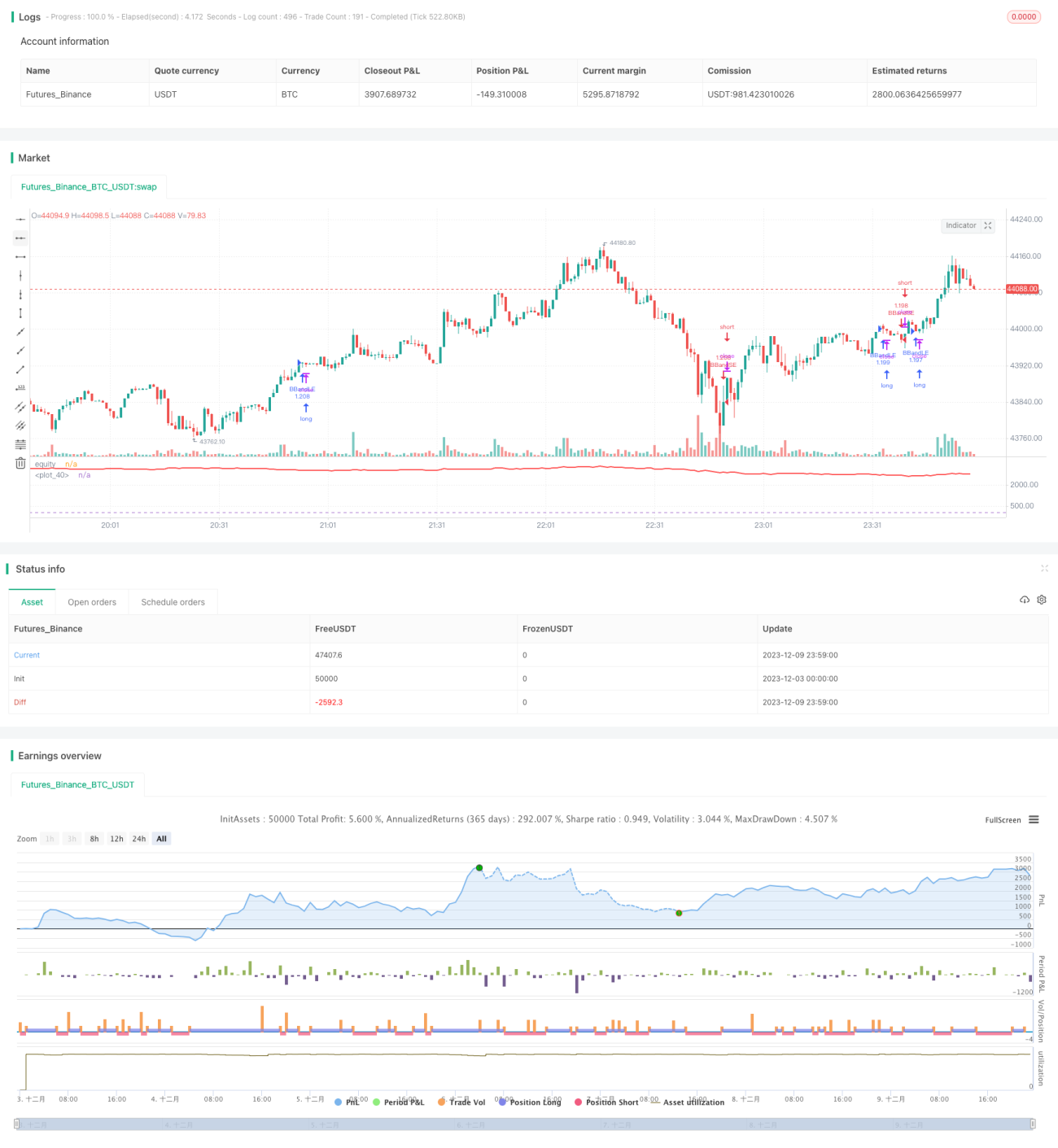

یہ حکمت عملی حرکت پذیر اوسط اور قیمت کی تبدیلی کی شرح کا حساب لگا کر، ایک مخصوص مدت کے کینڈل سٹکس کے ساتھ، یہ فیصلہ کرتی ہے کہ فی الحال رجحان اوپر کی طرف ہے یا نیچے کی طرف، اور اس کے مطابق لمبی یا چھوٹی پوزیشن لیتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی پہلے لمبائی l کی سادہ حرکت پذیر اوسط a اور لمبائی l کی قیمت کی تبدیلی کی شرح r کا حساب لگاتی ہے۔ پھر موجودہ کینڈل سٹک کی قیمت اور حرکت پذیر اوسط کے درمیان فرق k کا حساب لگاتی ہے۔ آخر میں پچھلے s کینڈل سٹکس میں k کا مجموعہ sum نکالتی ہے۔

جب sum > 0 ہو، تو اس کا مطلب ہے کہ فی الحال رجحان اوپر کی طرف ہے، اور یہ حکمت عملی لمبی پوزیشن لے گی۔ جب sum < 0 ہو، تو اس کا مطلب ہے کہ فی الحال رجحان نیچے کی طرف ہے، اور یہ حکمت عملی چھوٹی پوزیشن لے گی۔

لمبی یا چھوٹی پوزیشن لینے کے بعد، یہ پوزیشن اس وقت تک برقرار رکھے گی جب تک کہ رجحان میں تبدیلی نہ آئے (sum مثبت سے منفی یا منفی سے مثبت ہو جائے)، اس وقت پوزیشن بند کر دی جائے گی۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ رجحان کو پکڑنے کی صلاحیت ہے، جو رجحان پر مبنی تجارت کے لیے موزوں ہے۔ خاص طور پر، اس کے درج ذیل فوائد ہیں:

-

حرکت پذیر اوسط کا استعمال کرتے ہوئے مجموعی رجحان کی سمت کا تعین کیا جا سکتا ہے، جس سے مارکیٹ کے شور کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے اور اہم رجحان پر توجہ مرکوز کی جا سکتی ہے۔

-

قیمت کی تبدیلی کی شرح کے اشاریے کا استعمال کرتے ہوئے رفتار کی پیمائش کی جا سکتی ہے، جس سے مضبوط حرکتوں سے محروم نہیں رہنا پڑتا۔

-

ایک مخصوص مدت کے متعدد کینڈل سٹکس پر غور کرنے سے رجحان کو زیادہ درست طریقے سے جانچا جا سکتا ہے، اور انفرادی بے قاعدہ اقدار کی وجہ سے گمراہ ہونے سے بچا جا سکتا ہے۔

-

جب تک رجحان تبدیل نہیں ہوتا، پوزیشن برقرار رکھی جاتی ہے، جس سے رجحان کی حرکت سے زیادہ سے زیادہ فائدہ اٹھایا جا سکتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں بنیادی طور پر درج ذیل خطرات موجود ہیں:

-

رجحان کے ختم ہونے کے وقت کا درست اندازہ لگانے میں ناکامی کی وجہ سے قبل از وقت نقصان روکنا یا منافع کا کچھ حصہ کھو دینا۔

-

کسی ایک تجارت میں نقصان کی مقدار کو مؤثر طریقے سے کنٹرول نہ کر پانا، جس کی وجہ سے انتہائی صورت حال میں بڑا نقصان ہو سکتا ہے۔

-

حکمت عملی کے پیرامیٹرز کی نامناسب ترتیب کی وجہ سے بہت زیادہ بار بار تجارت یا کچھ تجارتی مواقع سے محروم رہ جانا۔

-

طویل مدتی پوزیشن رکھنے کی وجہ سے راتوں رات سود اور مارجن کے خطرات کا سامنا کرنا پڑ سکتا ہے۔

خطرات پر قابو پانے کے لیے، نقصان روکنے کے مقامات مقرر کیے جا سکتے ہیں، صرف اعلیٰ لیکویڈیٹی والی اشیاء کی تجارت کی جا سکتی ہے، پیرامیٹرز کو بہتر بنایا جا سکتا ہے، اور لیوریج کا معقول استعمال کیا جا سکتا ہے۔

بہتری کے امکانات

اس حکمت عملی کو بنیادی طور پر درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

مختلف لمبائیوں کی حرکت پذیر اوسط اور قیمت کی تبدیلی کی شرح کو جانچ کر بہترین پیرامیٹر کا مجموعہ تلاش کیا جا سکتا ہے۔

-

رجحان کا تعین کرنے کے لیے MACD جیسے دیگر اشاریوں کو آزمایا جا سکتا ہے تاکہ درستگی میں مزید اضافہ ہو سکے۔

-

پوزیشن کے سائز کے انتظام کا طریقہ کار شامل کیا جا سکتا ہے، جیسے منافع حاصل کرنے کے بعد جزوی طور پر منافع بند کرنا، تاکہ کسی ایک تجارت میں نقصان کو کنٹرول کیا جا سکے۔

-

اتار چڑھاؤ کے اشاریے کے ساتھ متحرک نقصان روکنے کا طریقہ کار استعمال کیا جا سکتا ہے تاکہ انتہائی صورت حال کے خطرات کو کم کیا جا سکے۔

-

پوزیشن کھولنے اور بند کرنے کی منطق کو بہتر بنایا جا سکتا ہے تاکہ جھوٹے بریک آؤٹ کو فلٹر کیا جا سکے اور تجارتی کارکردگی میں اضافہ کیا جا سکے۔

خلاصہ

یہ حکمت عملی مجموعی طور پر واضح اور آسانی سے قابل عمل ہے، رجحان کی پیروی کرتے ہوئے طویل مدتی پوزیشنوں کی تجارت کرتی ہے، اور ڈرا ڈاؤن کنٹرول نسبتاً معقول ہے، جو مستحکم منافع کے خواہاں سرمایہ کاروں کے لیے موزوں ہے۔ اگر نقصان روکنے اور پوزیشن کے سائز کے انتظام جیسے طریقہ کار کو مزید بہتر بنایا جا سکے، تو طویل مدتی مستحکم منافع کی توقع کی جا سکتی ہے۔

/*backtest

start: 2023-12-03 00:00:00

end: 2023-12-10 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Indicator Integrator Strat",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,currency="USD",initial_capital=662, overlay=false)

l = input(defval=170,title="Length for indicator")- 1