بولیجر بینڈز اور آر ایس آئی قلیل مدتی حکمت عملی

خلاصہ

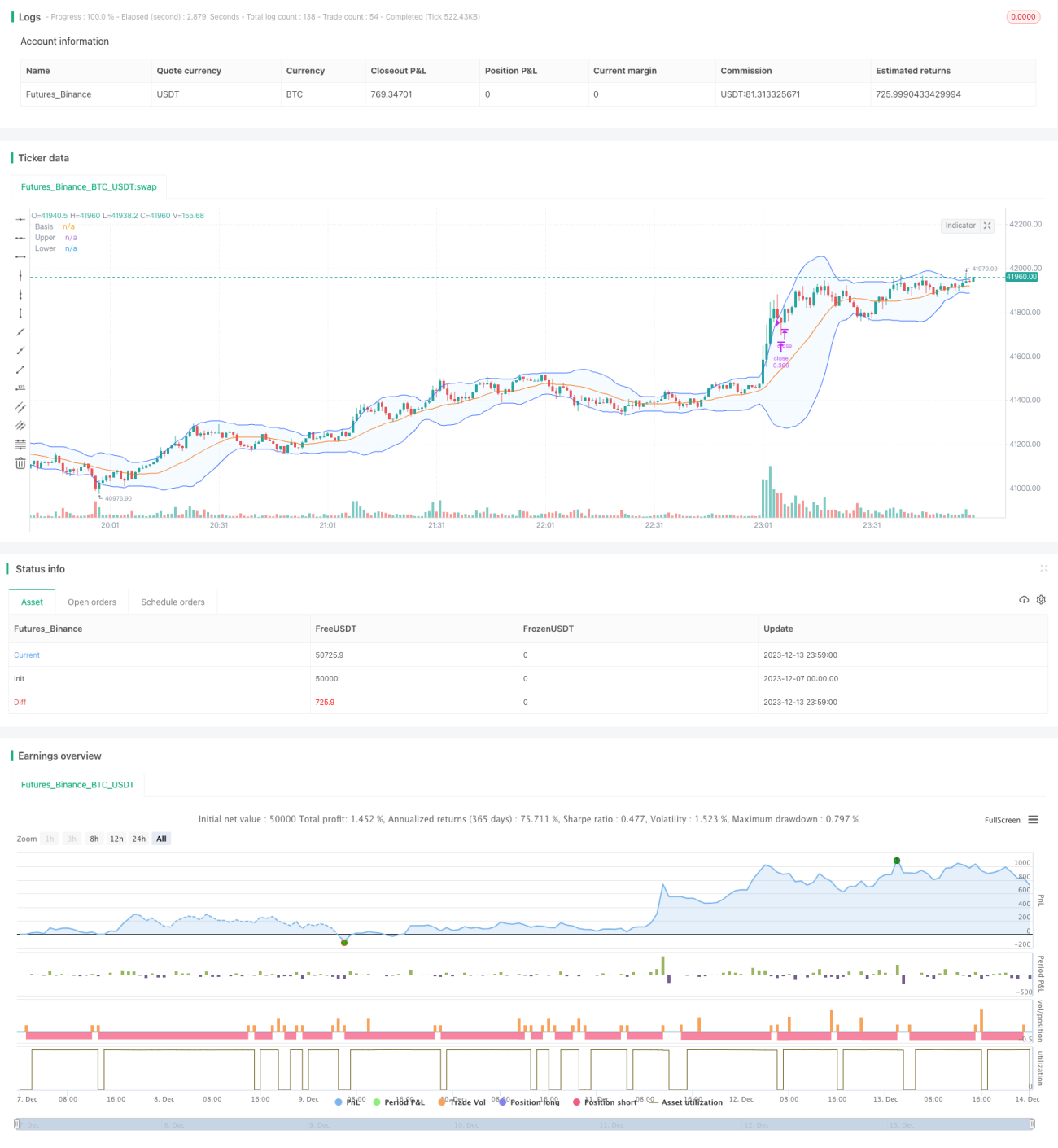

بولنگر بینڈز اور آر ایس آئی کی مختصر مدتی حکمت عملی ایک مختصر مدتی تجارتی حکمت عملی ہے جو بولنگر بینڈز اور رشتہ دار طاقت کے اشاریے (RSI) پر مبنی ہے۔ یہ بولنگر بینڈز کے ذریعے مارکیٹ کی حد سے زیادہ گرمی کا اندازہ لگانے اور RSI کے ذریعے مارکیٹ کی رفتار کو جانچنے کے طریقوں کو یکجا کرتی ہے تاکہ فروخت (شارٹ) کے مواقع تلاش کیے جا سکیں۔ جب قیمت بولنگر بینڈز کی اوپری لائن کو توڑتی ہے اور RSI 70 سے زیادہ ہوتا ہے، تو مارکیٹ کو زیادہ گرم سمجھا جاتا ہے اور اس وقت شارٹ کیا جاتا ہے؛ جب قیمت بولنگر بینڈز کی نچلی لائن کو توڑتی ہے، تو مارکیٹ ٹھنڈی ہو جاتی ہے اور پوزیشن بند کر کے نقصان روکا جاتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر دو اشاریوں پر مبنی ہے:

-

بولنگر بینڈز۔ بولنگر بینڈز درمیانی لائن، اوپری لائن اور نچلی لائن پر مشتمل ہوتے ہیں۔ درمیانی لائن n دنوں کی متحرک اوسط ہے، جبکہ اوپری اور نچلی لائنیں بالترتیب درمیانی لائن سے n*معیاری انحراف کے فاصلے پر ہوتی ہیں۔ جب قیمت نچلی لائن سے اوپری لائن کی طرف پلٹتی ہے، تو مارکیٹ کو زیادہ گرم سمجھا جاتا ہے؛ جب قیمت اوپری لائن سے نچلی لائن کی طرف گرتی ہے، تو مارکیٹ کو ٹھنڈا سمجھا جاتا ہے۔

-

RSI۔ RSI ایک مقررہ مدت میں اوسط اضافے اور اوسط کمی کا موازنہ کرکے اضافے اور کمی کی شدت کا اندازہ لگاتا ہے۔ RSI 70 سے زیادہ ہونے پر قیمت میں زیادہ گرمی ظاہر ہوتی ہے، جبکہ 30 سے کم ہونے پر قیمت میں زیادہ فروخت (اوور سیلڈ) کا اشارہ ملتا ہے۔

مخصوص تجارتی منطق درج ذیل ہے:

-

جب قیمت بولنگر بینڈز کی اوپری لائن کو اوپر سے توڑتی ہے اور RSI 70 سے زیادہ ہوتا ہے، تو بولنگر بینڈز کا زیادہ گرمی کا سگنل اور RSI کا زیادہ خریداری (اوور باؤٹ) کا سگنل ملتا ہے، لہٰذا شارٹ کیا جاتا ہے۔

-

جب قیمت بولنگر بینڈز کی نچلی لائن کو نیچے سے توڑتی ہے، تو مارکیٹ ٹھنڈی ہو جاتی ہے، لہٰذا پوزیشن بند کر کے نقصان روکا جاتا ہے۔

یہ حکمت عملی نقصان روکنے (سٹاپ لاس) اور منافع بند کرنے (ٹیک پروفٹ) دونوں کو استعمال کرتی ہے:

-

نقصان روکنے کی قیمت = داخلے کی قیمت * (1 + 1%)، یعنی 1% نقصان برداشت کرنا۔

-

منافع بند کرنے کی قیمت = داخلے کی قیمت * (1 - 7%)، یعنی 7% منافع حاصل ہونے پر پوزیشن بند کرنا۔

حکمت عملی کے فوائد

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

بولنگر بینڈز اور RSI دو اشاریوں کا امتزاج، جس سے ایک تکنیکی اشاریے کی غلطی کا امکان کم ہو جاتا ہے۔

-

بولنگر بینڈز کی اوپری اور نچلی لائنوں اور RSI کی زیادہ خریداری/زیادہ فروخت والے علاقوں کا استعمال کرتے ہوئے داخلے اور خارج ہونے کے اوقات کا درست تعین، مختصر مدتی تجارتی مواقع کی نشاندہی۔

-

داخلے سے پہلے نقصان روکنے اور منافع بند کرنے کی سطحوں کا تعین، جس سے خطرے پر قابو پایا جا سکتا ہے۔

-

سادہ اور واضح تجارتی منطق، جسے سمجھنا اور لاگو کرنا آسان ہے۔

-

بولنگر بینڈز اور RSI کے پیرامیٹرز کو لچکدار طریقے سے ترتیب دینے کی صلاحیت، مختلف ادوار اور مارکیٹ کے حالات کے مطابق ڈھلنے کے لیے۔

حکمت عملی کے خطرات

اگرچہ اس حکمت عملی کے مذکورہ فوائد ہیں، لیکن کچھ خطرات بھی ہیں جن سے بچنا ضروری ہے:

-

بولنگر بینڈز اور RSI دونوں رجحان کی پیروی کرنے والے اشاریے ہیں، یہ غیر متزلزل یا بغیر واضح سمت والی مارکیٹ کے لیے موزوں نہیں ہیں۔

-

اس بات کی کوئی ضمانت نہیں کہ نقصان روکنے اور منافع بند کرنے کی سطحیں ہمیشہ درست طریقے سے متحرک ہوں گی۔

-

انتہائی حالات میں قیمت نقصان روکنے کی سطح کو توڑ سکتی ہے، جس سے توقع سے زیادہ نقصان ہو سکتا ہے۔

-

مارکیٹ کی تبدیلی کے مطابق بولنگر بینڈز اور RSI کے پیرامیٹرز کو مسلسل بہتر بنانے کی ضرورت ہے۔

ان خطرات سے بچنے کے طریقے:

-

بنیادی اشاریوں جیسے حرکت پذیر اوسط (ایم اے) وغیرہ کے ساتھ مل کر مقامی رجحان کی سمت کا تعین کریں، تاکہ بے مقصد ریورسل سے بچا جا سکے۔

-

پوزیشن کے سائز کو مناسب طور پر کم کریں، زیادہ سے زیادہ مرکب اور حکمت عملیوں کا استعمال کریں، اور خطرے کو پھیلائیں۔

-

نقصان روکنے کی حد بڑھائیں یا انتہائی حالات سے نمٹنے کے لیے سپر سٹاپ لاس استعمال کریں۔

-

حقیقی تجارتی نتائج کی بنیاد پر بولنگر بینڈز اور RSI کے پیرامیٹرز کو مسلسل ایڈجسٹ کریں۔

حکمت عملی کی بہتری کے لیے ممکنہ سمت

اس حکمت عملی کو مزید بہتر بنانے کے لیے درج ذیل پہلوؤں پر غور کیا جا سکتا ہے:

-

دیگر اشاریوں کے ساتھ امتزاج تاکہ بے مقصد ریورسل سے بچا جا سکے، مثلاً ای ایم اے، میک ڈی وغیرہ۔

-

مختلف مصنوعات اور ادوار کے لیے بہترین پیرامیٹرز کی جانچ۔ ادوار میں 15 منٹ، 30 منٹ اور 1 گھنٹے کی لائن وغیرہ شامل ہو سکتی ہے۔ مرکزی کرپٹو کرنسیاں اور اسٹاک جانچ کے لیے استعمال کیے جا سکتے ہیں۔

-

متحرک نقصان روکنا (ڈائنامک سٹاپ لاس) ترتیب دینا، جو مارکیٹ کے اتار چڑھاؤ کی بنیاد پر نقصان روکنے کی سطح کو حقیقی وقت میں ایڈجسٹ کرے۔ اس سے نقصان روکنے کی خلاف ورزی کا خطرہ کم ہو سکتا ہے۔

-

الگورتھمک تجارت کے طریقوں کو استعمال کرتے ہوئے بہتری پر غور کریں، جیسے مشین لرننگ اور جینیٹک الگورتھم کا استعمال خود بخود بہترین پیرامیٹرز تلاش کرنے یا زیادہ پیچیدہ تجارتی نمونوں کو پکڑنے کے لیے۔

خلاصہ

یہ مختصر مدتی تجارتی حکمت عملی پہلے بولنگر بینڈز اور RSI کے ذریعے مارکیٹ کی گرمی اور رفتار کا اندازہ لگاتی ہے، بہترین شارٹ کرنے کا موقع تلاش کرتی ہے، اور پھر نقصان روکنے اور منافع بند کرنے کے ذریعے خطرے پر قابو پاتی ہے۔ حکمت عملی کا فائدہ اس کی سادگی اور واضح ہونے میں ہے، جسے لاگو کرنا آسان ہے۔ اہم خطرات اشاریوں کی حدود اور نقصان روکنے میں پھنس جانے میں شامل ہیں۔ ان سے نمٹنے کے لیے مزید اشاریوں کا استعمال، متحرک طور پر پیرامیٹرز کو ایڈجسٹ کرنا اور نقصان روکنے کی حد کو مناسب طریقے سے بڑھانا ہے۔ اس حکمت عملی میں بہتری کی بہت گنجائش ہے، مستقبل میں مزید اشاریوں اور کمپیوٹیشنل اصلاح کو متعارف کرایا جا سکتا ہے۔

/*backtest

start: 2023-12-07 00:00:00

end: 2023-12-14 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Coinrule

// Works best on 30m, 45m timeframe

- 1