خرید و فروش کی قوت کی لچکدار مووینگ اوسط تجارتی حکمت عملی

خلاصہ

یہ حکمت عملی ڈاکٹر الیگزینڈر ایلڈر نے اپنے لچکدار مووینگ ایوریج تھیوری پر مبنی تیار کی ہے، تاکہ مارکیٹ میں خرید و فروخت کی طاقت کو ناپا جا سکے۔ یہ حکمت عملی عموماً تھری اسکرین ٹریڈنگ سسٹم کے ساتھ استعمال ہوتی ہے، اور اکیلے بھی استعمال کی جا سکتی ہے۔ ڈاکٹر 13 دن کا ایکسپونیئنشل مووینگ ایوریج (EMA) استعمال کرتے ہیں تاکہ قیمت پر مارکیٹ کے اتفاق رأی کو ظاہر کیا جا سکے۔ بلز پاور (Bull Power) خریداروں کی قیمت کو اتفاق رأی سے اوپر لے جانے کی صلاحیت کو ظاہر کرتی ہے؛ بیئرز پاور (Bear Power) فروخت کنندگان کی قیمت کو اتفاق رأی سے نیچے لے جانے کی صلاحیت کو ظاہر کرتی ہے۔

بلز پاور کا حساب اعلیٰ قیمت (High) سے 13 دن کے ایکسپونیئنشل مووینگ ایوریج کو منفی کر کے لگایا جاتا ہے۔ بیئرز پاور کا حساب ادنیٰ قیمت (Low) سے 13 دن کے ایکسپونیئنشل مووینگ ایوریج کو منفی کر کے لگایا جاتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی ڈاکٹر الیگزینڈر ایلڈر کے خرید و فروخت کی طاقت کے نظریے پر مبنی ہے۔ بلز اور بیئرز پاور انڈیکیٹرز کا حساب کر کے مارکیٹ کے رجحان اور طاقت کا تعین کیا جاتا ہے۔ خاص طور پر، بلز پاور انڈیکیٹر خریداروں کی طاقت کو ظاہر کرتا ہے، جس کا حساب اعلیٰ قیمت سے 13 دن کے EMA منفی کر کے لگایا جاتا ہے۔ بیئرز پاور انڈیکیٹر فروخت کنندگان کی طاقت کو ظاہر کرتا ہے، جس کا حساب ادنیٰ قیمت سے 13 دن کے EMA منفی کر کے لگایا جاتا ہے۔ جب بلز پاور ایک خاص حد سے نیچے آ جاتی ہے تو شارٹ (فروخت) کا سگنل پیدا ہوتا ہے؛ جب بیئرز پاور ایک خاص حد سے اوپر چلی جاتی ہے تو لانگ (خرید) کا سگنل پیدا ہوتا ہے۔ اس طرح ہم خرید و فروخت کی طاقت کا تقابلی تجزیہ کر کے مارکیٹ کے رجحان کو سمجھ سکتے ہیں اور اسے شکست دے سکتے ہیں۔

کوڈ میں، ہم اعلیٰ اور ادنیٰ قیمتوں اور 13 دن کے EMA کا استعمال کرتے ہوئے بلز اور بیئرز پاور انڈیکیٹرز کا حساب لگاتے ہیں۔ ایک ٹرگر تھریشولڈ مقرر کیا جاتا ہے، اور جب انڈیکیٹر اس حد کو چھوتا ہے تو متعلقہ لانگ یا شارٹ پوزیشن کھولی جاتی ہے۔ ساتھ ہی سٹاپ لاس اور ٹیک پروفٹ کی منطق کے ذریعے پوزیشن کا انتظام کیا جاتا ہے۔ مجموعی طور پر، یہ حکمت عملی خریداروں اور فروخت کنندگان کی نسبتی طاقت کا موازنہ کر کے مارکیٹ کے رجحان کی مضبوطی کا اندازہ لگاتی ہے اور اس کی بنیاد پر ٹریڈ کرتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

- خرید و فروخت کی طاقت کا استعمال کرتے ہوئے مارکیٹ کے رجحان کا تعین، بیک ٹیسٹ کے نتائج اچھے ہیں۔

- خرید و فروخت کے سگنل واضح اور آسانی سے پہچانے جا سکتے ہیں۔

- قابل اعتماد سٹاپ لاس میکانزم خطرے کو کنٹرول کرنے میں مدد دیتا ہے۔

- تھری اسکرین ٹریڈنگ سسٹم کے ساتھ استعمال کرنے پر بہتر نتائج ملتے ہیں۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- پیرامیٹرز کی ترتیب کافی حد تک ذاتی رائے پر مبنی ہے، مختلف مارکیٹوں میں ایڈجسٹمنٹ کی ضرورت ہوتی ہے۔

- خرید و فروخت کی طاقت کے انڈیکیٹرز گمراہ کن سگنل بھی دے سکتے ہیں۔

- سٹاپ لاس کی غلط پوزیشننگ نقصان کو بڑھا سکتی ہے۔

- کارکردگی ٹریڈ کی جانے والی شے اور ٹائم فریم پر منحصر ہے۔

حل:

- پیرامیٹرز کی بہتری، مختلف مارکیٹوں کے مطابق ڈھالنے کے لیے۔

- دیگر انڈیکیٹرز کے ساتھ سگنلز کو فلٹر کرنا۔

- سٹاپ لاس منطق کو بہتر بنانا، خطرے کو سختی سے کنٹرول کرنا۔

- مناسب ٹریڈنگ اشیاء اور ٹائم فریم کا انتخاب۔

بہتری کے امکانات

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- مووینگ ایوریج کے پیرامیٹرز کو بہتر بنانا تاکہ مختلف ٹائم فریموں کے مطابق ڈھل سکے۔

- دیگر انڈیکیٹرز جیسے MACD وغیرہ شامل کر کے سگنلز کو فلٹر کرنا۔

- سٹاپ لاس اور ٹیک پروفٹ منطق کو بہتر بنانا، مثلاً ٹریلنگ سٹاپ۔

- مشین لرننگ کے طریقوں سے خودکار پیرامیٹر آپٹیمائزیشن۔

- ڈیپ لرننگ کا استعمال کرتے ہوئے خرید و فروخت کے سگنلز کی پیش گوئی۔

مجموعی طور پر، اس حکمت عملی میں بہتری کی کافی گنجائش ہے، جسے پیرامیٹرز، سگنلز، رسک کنٹرول وغیرہ کے ذریعے مزید مستحکم اور قابل بھروسہ بنایا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی ڈاکٹر ایلڈر کے خرید و فروخت کی طاقت کے نظریے پر مبنی ہے، جس میں بلز اور بیئرز پاور انڈیکیٹرز کا حساب کر کے مارکیٹ کے رجحان اور طاقت کا تعین کیا جاتا ہے، اور سگنلز کے قواعد نسبتاً سادہ اور واضح ہیں۔ اس حکمت عملی میں خرید و فروخت کی طاقت کے ذریعے رجحان کا تعین، سٹاپ لاس کے ذریعے خطرے کا کنٹرول جیسے فوائد ہیں، جبکہ پیرامیٹرز کی ذاتی رائے، گمراہ کن سگنلز جیسے خطرات بھی موجود ہیں۔ ہم پیرامیٹر آپٹیمائزیشن، سگنل فلٹرنگ، سخت سٹاپ لاس وغیرہ کے ذریعے حکمت عملی کے استحکام اور منافع کی شرح کو مزید بڑھا سکتے ہیں۔ یہ حکمت عملی فعال مقداری تاجروں کے لیے موزوں ہے۔

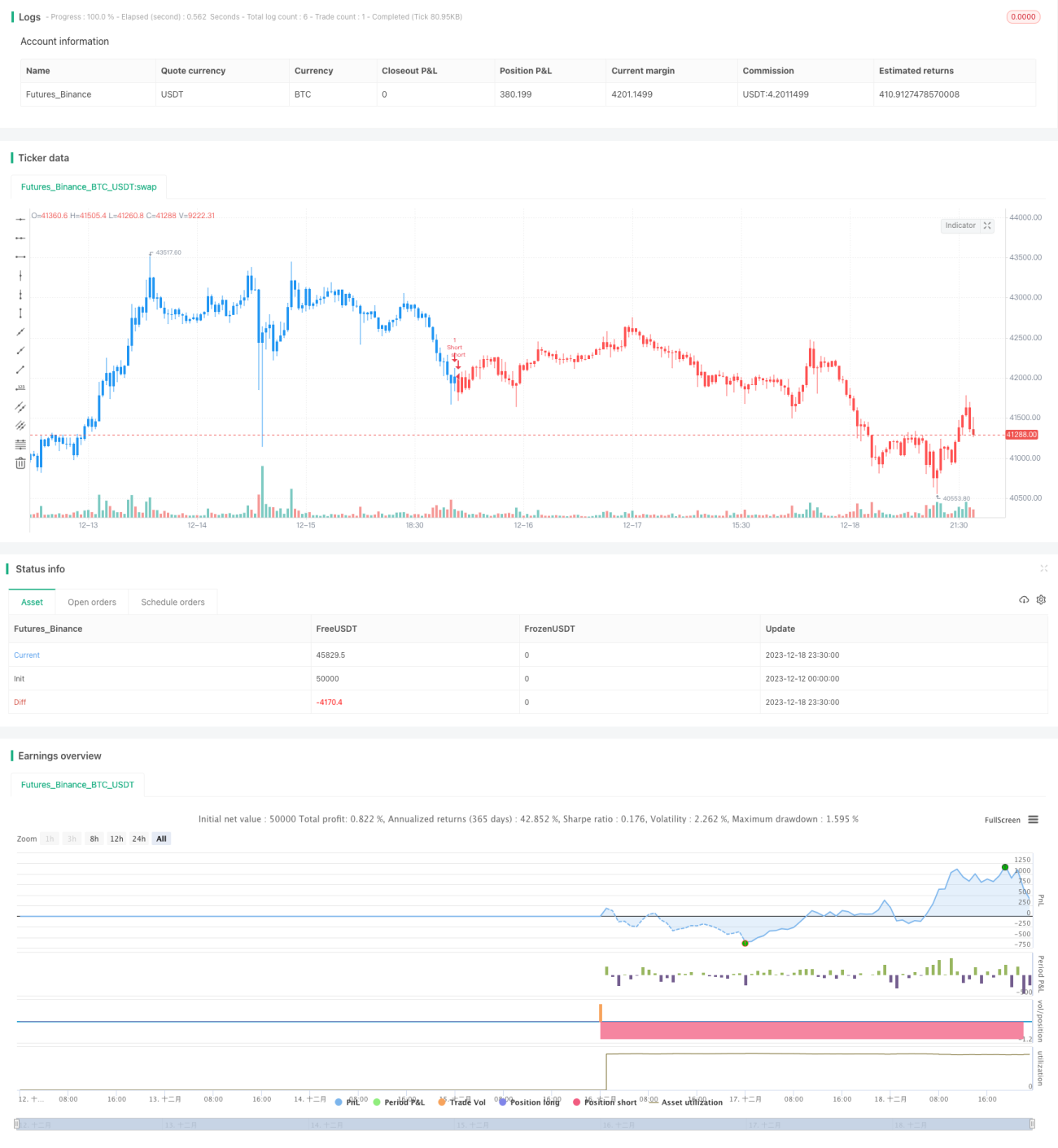

/*backtest

start: 2023-12-12 00:00:00

end: 2023-12-19 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 06/10/2022

// Developed by Dr Alexander Elder, the Elder-ray indicator measures buying - 1