مومینٹم حکمت عملی کا ڈبل باٹم بریک آؤٹ ماڈل

خلاصہ

یہ حکمت عملی تکنیکی اشاروں پر مبنی ڈبل باٹم ماڈل ہے۔ جب مارکیٹ انتہائی فروخت (oversold) کی حالت میں ہوتی ہے، تو یہ نیچے کے علاقے میں بننے والے ڈبل باٹم پیٹرن کے بریک آؤٹ سگنل کی تلاش کرتی ہے اور خریداری کا عمل انجام دیتی ہے۔ یہ حکمت عملی ایک ساتھ کئی اشاروں کے ذریعے مارکیٹ کی انتہائی فروخت اور انتہائی خرید (overbought) کی حالت کو جانچتی ہے، اور ڈبل باٹم بننے پر خریداری کا سگنل دیتی ہے۔ یہ حکمت عملی بنیادی طور پر مختصر سے درمیانی مدت کی تجارت کے لیے موزوں ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر اس بات کا تعین کرتی ہے کہ آیا قیمت اہم سپورٹ لیول کے قریب ڈبل باٹم بنا رہی ہے اور کیا مارکیٹ انتہائی فروخت کی حالت میں ہے۔ خاص طور پر، حکمت عملی مندرجہ ذیل اشاروں کا استعمال کرتی ہے:

-

RSI اشارہ: جب RSI اشارہ ظاہر کرے کہ مارکیٹ انتہائی فروخت میں ہے، تو اسے خریداری کا سگنل سمجھا جاتا ہے۔

-

RVI اشارہ: جب RVI اشارہ ظاہر کرے کہ مارکیٹ انتہائی فروخت میں ہے، تو اسے خریداری کا سگنل سمجھا جاتا ہے۔

-

MFI اشارہ: جب MFI اشارہ ظاہر کرے کہ مارکیٹ انتہائی فروخت میں ہے، تو اسے خریداری کا سگنل سمجھا جاتا ہے۔

-

SAR اشارہ: جب قیمت اوپر جا کر SAR اشارے کو توڑے، تو اسے خریداری کا سگنل سمجھا جاتا ہے۔

-

SMA500 اشارہ: جب قیمت اوپر جا کر SMA500 اشارے کو توڑے، تو اسے خریداری کا سگنل سمجھا جاتا ہے۔

یہ حکمت عملی مذکورہ بالا متعدد اشاروں کے فیصلوں کو یکجا کرتی ہے اور اہم سپورٹ لیول کے قریب ڈبل باٹم پیٹرن بننے پر خریداری کا سگنل دیتی ہے۔

حکمت عملی کے فوائد

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

مارکیٹ کی حالت کا تعین کرنے کے لیے متعدد اشاروں کا استعمال، جس سے سگنل زیادہ قابل اعتماد ہوتے ہیں۔

-

ڈبل باٹم بننے پر خریداری کا سگنل دینا، جس میں منافع کا زیادہ امکان ہوتا ہے۔

-

انتہائی فروخت اور انتہائی خرید کی حالت کا تعین کرنے کے لیے اشاروں کا مجموعہ استعمال کرنا، جس سے خریداری کے مواقع ضائع ہونے سے بچا جا سکتا ہے۔

-

ڈبل باٹم بریک آؤٹ ماڈل اور اشاروں کی حکمت عملی کا امتزاج، جس میں ٹرینڈ فالو کرنے اور ریورسل ٹریڈنگ دونوں کے فوائد شامل ہیں۔

-

حکمت عملی کے پیرامیٹرز کو بہتر بنانے کی گنجائش، جسے مختلف مارکیٹوں کے مطابق ایڈجسٹ کیا جا سکتا ہے۔

حکمت عملی کے خطرات

اس حکمت عملی میں درج ذیل خطرات بھی ہیں:

-

اشاروں کے جھوٹے سگنل دینے کا امکان، جس کی وجہ سے خریداری پر نقصان ہو سکتا ہے۔ پیرامیٹرز کو بہتر بنا کر جھوٹے سگنلز کو کم کیا جا سکتا ہے۔

-

ڈبل باٹم کے کامیاب بریک آؤٹ نہ ہونے کا خطرہ۔ نقصان کو کم کرنے کے لیے اسٹاپ لاس (stop loss) مقرر کیا جا سکتا ہے۔

-

اعلیٰ جہتی پیرامیٹرز کو بہتر بنانا مشکل ہے اور اس کے لیے بڑی مقدار میں تاریخی ڈیٹا کی ضرورت ہوتی ہے۔ مرحلہ وار الگورتھم (stepwise algorithm) سے بتدریج بہتر کیا جا سکتا ہے۔

-

تاریخی ڈیٹا پر ٹیسٹ کے نتائج پر انحصار، اور حقیقی تجارت میں نتائج مختلف ہو سکتے ہیں۔ مختلف مارکیٹوں میں تصدیق کرنی چاہیے۔

بہتری کی سمت

اس حکمت عملی کی اہم بہتری کی سمتیں شامل ہیں:

-

خریداری کے اشاروں کے وزن کو بہتر بنانا، بہترین وزن کا مجموعہ تلاش کرنا۔

-

اشاروں کے پیرامیٹرز کو بہتر بنانا، بہترین پیرامیٹر مجموعہ تلاش کرنا۔

-

اسٹاپ لاس کی حکمت عملی شامل کرنا، ہر تجارت پر نقصان کم کرنا۔

-

پوزیشن سائز مینجمنٹ ماڈیول (position sizing module) شامل کرنا تاکہ منافع زیادہ مستحکم ہو۔

-

مشین لرننگ الگورتھم کو شامل کرنا، خودکار پیرامیٹر بہتری کا طریقہ کار قائم کرنا۔

خلاصہ

یہ حکمت عملی ڈبل باٹم بریک آؤٹ ماڈل اور انتہائی فروخت کے اشاروں کو یکجا کرتی ہے، اور اہم سپورٹ لیول کے قریب ڈبل باٹم بننے پر خریداری کا سگنل دیتی ہے۔ اس میں بہتری کی کافی گنجائش ہے، وزن، پیرامیٹرز، اسٹاپ لاس، اور پوزیشن سائز کو ایڈجسٹ کر کے حکمت عملی کو مزید مستحکم اور قابل اعتماد بنایا جا سکتا ہے۔ اس کی عملی تجارت میں اعلیٰ قدر ہے۔

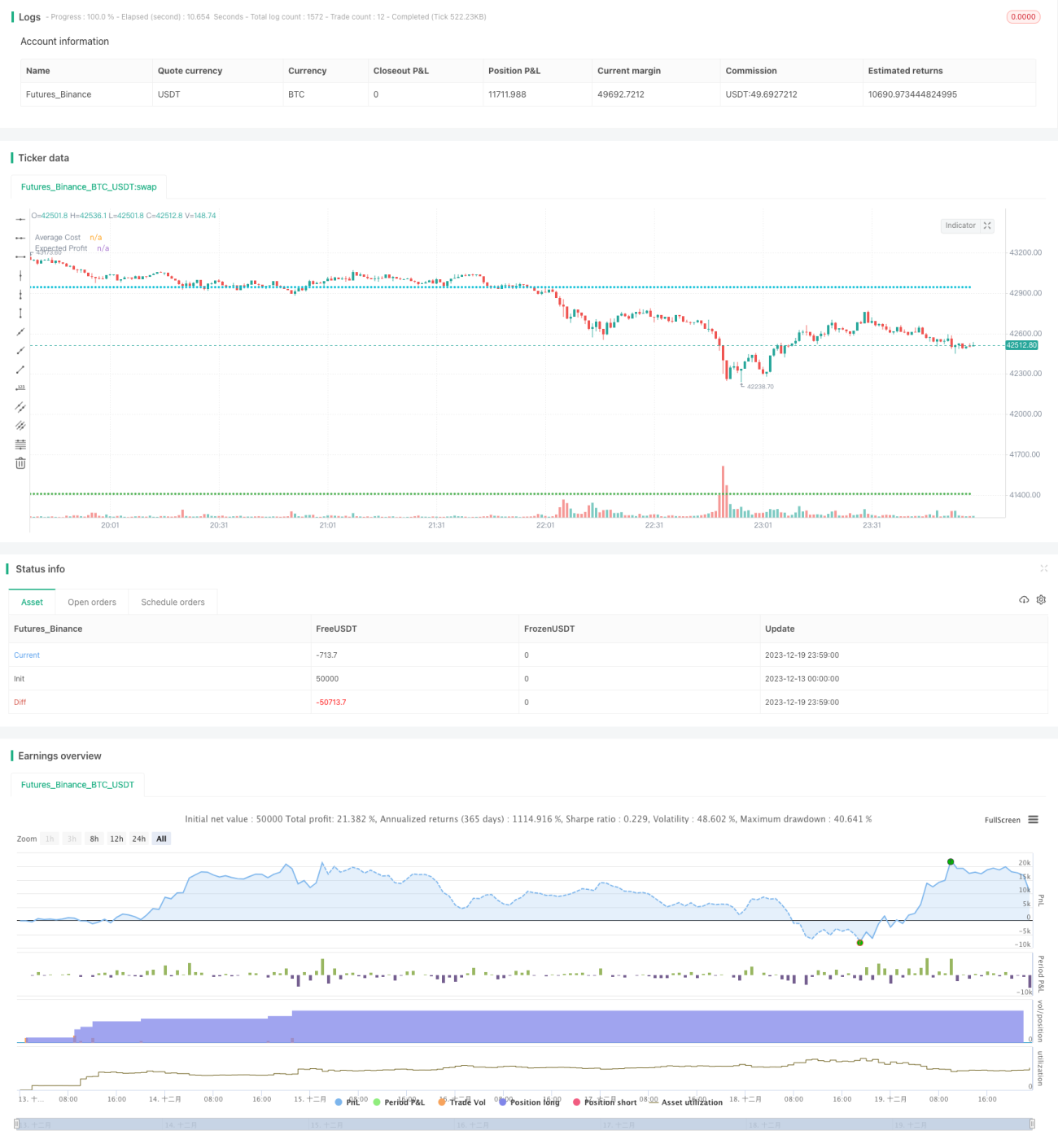

/*backtest

start: 2023-12-13 00:00:00

end: 2023-12-20 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("UP & DOWN - BNB/USDT 15min", shorttitle="U&D - BNB 15min", overlay=true, calc_on_order_fills=true, calc_on_every_tick=true, initial_capital = 1000,pyramiding = 40,backtest_fill_limits_assumption = 1, process_orders_on_close=true, currency = currency.USD, default_qty_type = strategy.cash, default_qty_value = 25, commission_type = strategy.commission.percent, commission_value = 0.1)- 1