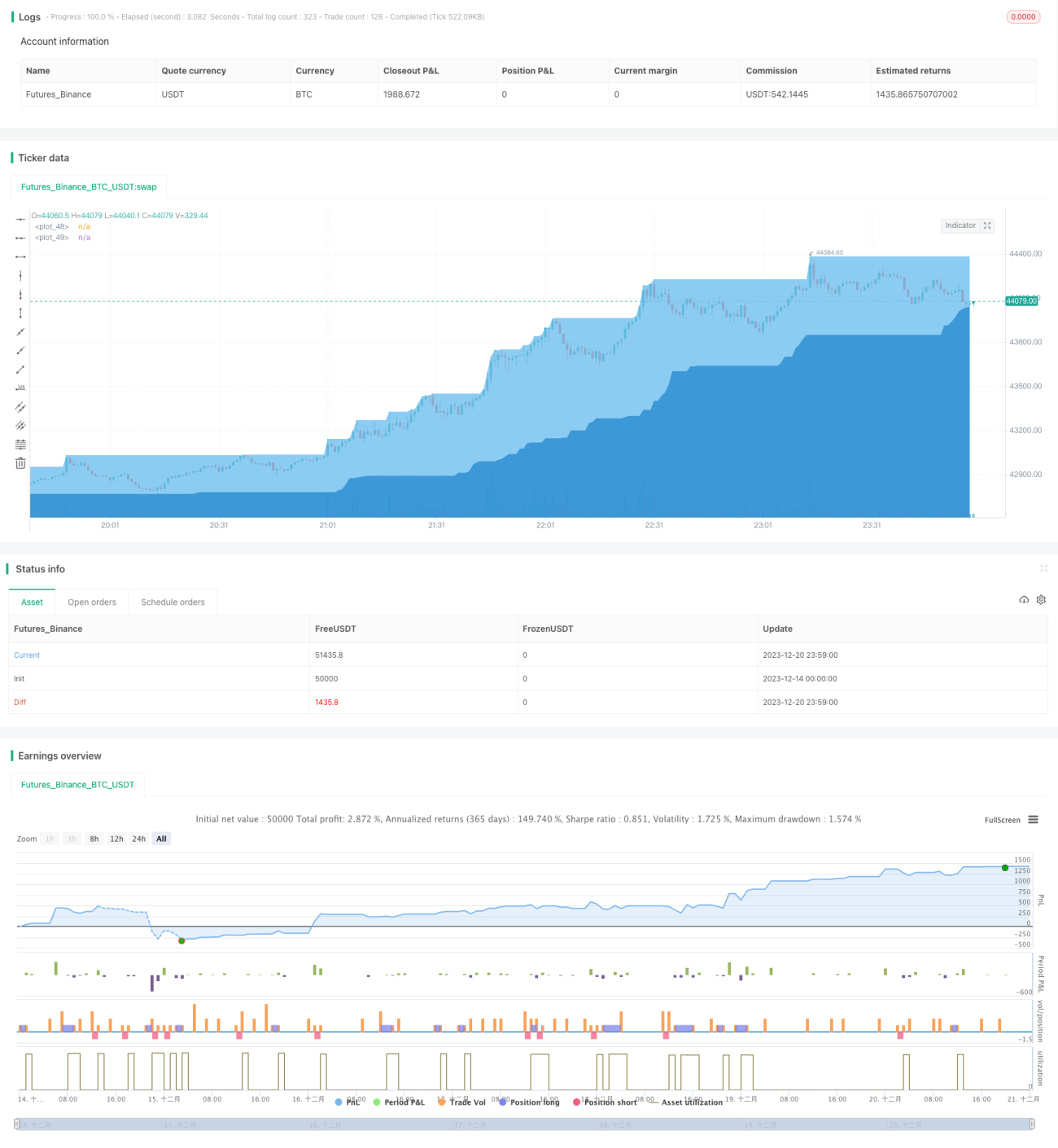

رجحان کی پیروی کرنے والی کچھوے کی تجارتی حکمت عملی

خلاصہ

رجحان کے مطابق چلنے والی ہیچلنگ تجارتی حکمت عملی ایک مقداری حکمت عملی ہے جو حرکت پذیر اوسطوں کی بنیاد پر رجحان کی سمت کا تعین کرتی ہے اور رجحان کے تبدیلی کے مقامات پر تجارت کرتی ہے۔ یہ حکمت عملی کینڈل سٹک کی شکلوں کے ساتھ مل کر سگنلز کی تصدیق کرتی ہے اور ممکنہ تبدیلی کے مقامات پر داخلے اور سٹاپ لاس کا تعین کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی رجحان کی سمت کا تعین کرنے کے لیے تین مختلف ادوار کی EMA اوسطیں استعمال کرتی ہے۔ خاص طور پر، 15 دن، 120 دن اور 220 دن کی EMA اوسطیں شمار کی جاتی ہیں۔ جب 15 دن کی لائن 220 دن کی لائن سے اوپر ہوتی ہے تو اسے تیزی کے رجحان کے طور پر دیکھا جاتا ہے، اور جب 15 دن کی لائن 220 دن کی لائن سے نیچے ہوتی ہے تو اسے مندی کے رجحان کے طور پر دیکھا جاتا ہے۔

تیزی کے رجحان میں، اگر بند ہونے والی قیمت 220 دن کی لائن سے نیچے ہو تو شارٹ پوزیشن لی جاتی ہے؛ مندی کے رجحان میں، اگر بند ہونے والی قیمت 220 دن کی لائن سے اوپر ہو تو لانگ پوزیشن لی جاتی ہے۔

ساتھ ہی، حکمت عملی کینڈل سٹک کی شکلوں سے بھی سگنلز کی تصدیق کرتی ہے۔ جب تیزی کا بڑا گیپ کینڈل یا مندی کا بڑا گیپ کینڈل ظاہر ہوتا ہے تو پوزیشن بند کر کے سٹاپ لاس لگایا جاتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ رجحان کے مطابق چلتی ہے اور واضح سگنل کے بغیر مخالف سمت میں تجارت کرنے سے گریز کرتی ہے۔ متعدد حرکت پذیر اوسطوں کے ذریعے رجحان کا تعین کر کے مارکیٹ کے شور کو کم کیا جا سکتا ہے اور اہم رجحان کی سمت پر توجہ مرکوز کی جا سکتی ہے۔

ساتھ ہی، حکمت عملی ممکنہ رجحان کے تبدیلی کے مقامات پر داخل ہوتی ہے جہاں خطرے سے منافع کا تناسب بہتر ہوتا ہے۔ اور کینڈل سٹک کی شکلوں کے ذریعے سٹاپ لاس لگانے سے سٹاپ لاس کے پوائنٹس بکھرنے سے بچا جا سکتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی کا بنیادی خطرہ یہ ہے کہ حرکت پذیر اوسطوں کے ذریعے طے کردہ رجحان اصل قیمت کی حرکت سے کچھ تاخیر کا شکار ہو سکتا ہے۔ اس صورت میں رجحان کے مخالف تجارت ہو سکتی ہے۔

اس کے علاوہ، حکمت عملی میں استعمال ہونے والی کینڈل سٹک کی شکلیں بھی ناکام ہو سکتی ہیں اور مؤثر طریقے سے سٹاپ لاس نہیں لگا سکتیں۔ جب مارکیٹ میں غیر معمولی اتار چڑھاؤ ہو تو سٹاپ لاس پوائنٹس براہ راست توڑے جا سکتے ہیں جس سے بڑا نقصان ہو سکتا ہے۔

ان خطرات کو کم کرنے کے لیے، حرکت پذیر اوسطوں کے دورانیے کے پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے یا کینڈل سٹک کی شناخت کے تناسب کے عوامل کو تبدیل کیا جا سکتا ہے تاکہ قوانین مزید سخت ہو جائیں۔ البتہ، یہ سمجھنا ضروری ہے کہ تکنیکی تجزیہ مارکیٹ کے خطرات کو مکمل طور پر ختم نہیں کر سکتا اور پوزیشن کے سائز پر قابو رکھنا ضروری ہے۔

بہتری کے ممکنہ راستے

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

حرکت پذیر اوسطوں کے دورانیے کے پیرامیٹرز کو بہتر بنائیں اور رجحان کے تعین کے لیے مناسب دورانیے کا مجموعہ تلاش کریں۔

-

مختلف قسم کے حرکت پذیر اوسط اشاریوں جیسے SMA، LWMA وغیرہ کی جانچ کریں اور اپنے انداز کے مطابق اشاریہ تلاش کریں۔

-

کینڈل سٹک کی شناخت کے قوانین کو ایڈجسٹ یا بڑھائیں تاکہ تبدیلی کے سگنلز مزید واضح اور قابل اعتماد ہو سکیں۔

-

سٹاپ لاس کی حکمت عملی جیسے ٹریلنگ سٹاپ، ٹائم سٹاپ وغیرہ شامل کریں تاکہ ایک ہی تجارت میں ہونے والے نقصان کو مزید کنٹرول کیا جا سکے۔

-

دیگر اشاریوں جیسے آسکیلیٹر، والیوم وغیرہ کو شامل کریں تاکہ نظام کے تجارتی سگنلز مزید بھرپور ہو سکیں۔

خلاصہ

رجحان کے مطابق چلنے والی ہیچلنگ تجارتی حکمت عملی مجموعی طور پر ایک بہت ہی عام رجحان کی پیروی کرنے والی حکمت عملی ہے۔ یہ رجحان کا تعین کرنے کا آسان طریقہ فراہم کرتی ہے اور اس میں خطرے پر قابو پانے کے کچھ اقدامات بھی شامل ہیں۔ یہ حکمت عملی ان سرمایہ کاروں کے لیے موزوں ہے جو رجحان کی تجارت کے بارے میں کچھ علم رکھتے ہیں اور مستحکم منافع حاصل کرنا چاہتے ہیں۔ اگر اسے مسلسل بہتر بنایا جائے تو یہ طویل مدتی مسابقتی فائدہ رکھنے والی ایک مقداری حکمت عملی بن سکتی ہے۔

- 1