موونگ ایوریج اور ریلٹیو سٹرینتھ انڈیکس پر مبنی مومینٹم ریورسل حکمت عملی

جائزہ

یہ حکمت عملی مووِنگ ایوریج اور رلیٹیو سٹرینتھ انڈیکیٹر پر مبنی ایک مومینٹم ریورسل حکمت عملی ہے۔ یہ تیز رفتار مووِنگ ایوریج اور سست رفتار مووِنگ ایوریج کے کراس اوور کے ساتھ ساتھ اوور باؤٹ/اوور سیلڈ سگنلز کا استعمال کرتے ہوئے داخلے اور خارج ہونے کا فیصلہ کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی 14 دن کے مووِنگ ایوریج کو تیز رفتار سگنل لائن اور 28 دن کے مووِنگ ایوریج کو سست رفتار لائن کے طور پر استعمال کرتی ہے۔ اس کے ساتھ ساتھ RSI انڈیکیٹر کو مارکیٹ کے اوور باؤٹ یا اوور سیلڈ ہونے کا تعین کرنے کے لیے شامل کیا جاتا ہے۔

جب 14 دن کا مووِنگ ایوریج 28 دن کے مووِنگ ایوریج کو اوپر سے کراس کرتا ہے اور RSI 30 سے کم ہو یا RSI 13 سے کم ہو، تو مارکیٹ میں ریورسل کا اندازہ لگایا جاتا ہے اور لانگ پوزیشن میں داخل ہوا جاتا ہے۔ جب 14 دن کا مووِنگ ایوریج 28 دن کے مووِنگ ایوریج کو نیچے سے کراس کرتا ہے، تو مومینٹم ریورسل ناکام سمجھا جاتا ہے اور جزوی طور پر منافع لے کر باہر نکلا جاتا ہے۔

اس کے علاوہ، حکمت عملی میں جزوی منافع لینے کا طریقہ کار بھی شامل ہے۔ جب پوزیشن کا منافع مقررہ منافع کی حد (طے شدہ 8%) تک پہنچ جائے تو جزوی منافع لیا جاتا ہے (طے شدہ 50% فروخت)۔

فوائد کا تجزیہ

یہ حکمت عملی مووِنگ ایوریج کے فوائد کو یکجا کرتی ہے، جبکہ whipsaw سے ہونے والے نقصان سے بچتی ہے۔

-

تیز اور سست مووِنگ ایوریج کا استعمال کرتے ہوئے کچھ شور کو فلٹر کیا جاتا ہے۔

-

RSI انڈیکیٹر اوور باؤٹ اور اوور سیلڈ کا تعین کرتا ہے، جس سے زیادہ قیمت پر خریدنے سے گریز ہوتا ہے۔

-

جزوی منافع لینے کا طریقہ کار کچھ منافع کو محفوظ کرتا ہے اور خطرے کو کم کرتا ہے۔

خطرے کا تجزیہ

-

دوہری مووِنگ ایوریج کراس اوور حکمت عملی میں اکثر whipsaw پیدا ہوتا ہے، جس سے نقصان ہو سکتا ہے۔ اس حکمت عملی میں RSI انڈیکیٹر کے ذریعے معاون فیصلہ لیا جاتا ہے، جس سے کچھ whipsaw کو فلٹر کیا جا سکتا ہے۔

-

جزوی منافع لینے کی وجہ سے بڑی مارکیٹ کی حرکت سے محروم ہو سکتے ہیں۔ منافع کی حد کو ایڈجسٹ کرکے خطرے اور منافع میں توازن پیدا کیا جا سکتا ہے۔

بہتری کے امکانات

-

مختلف پیرامیٹرز کے ساتھ مووِنگ ایوریج کے امتزاج کو جانچا جا سکتا ہے تاکہ بہترین پیرامیٹرز تلاش کیے جا سکیں۔

-

مختلف RSI تھریشولڈ کو جانچا جا سکتا ہے۔

-

جزوی منافع کی حد اور فروخت کے تناسب کو ایڈجسٹ کیا جا سکتا ہے تاکہ خطرے اور منافع میں توازن پیدا ہو۔

خلاصہ

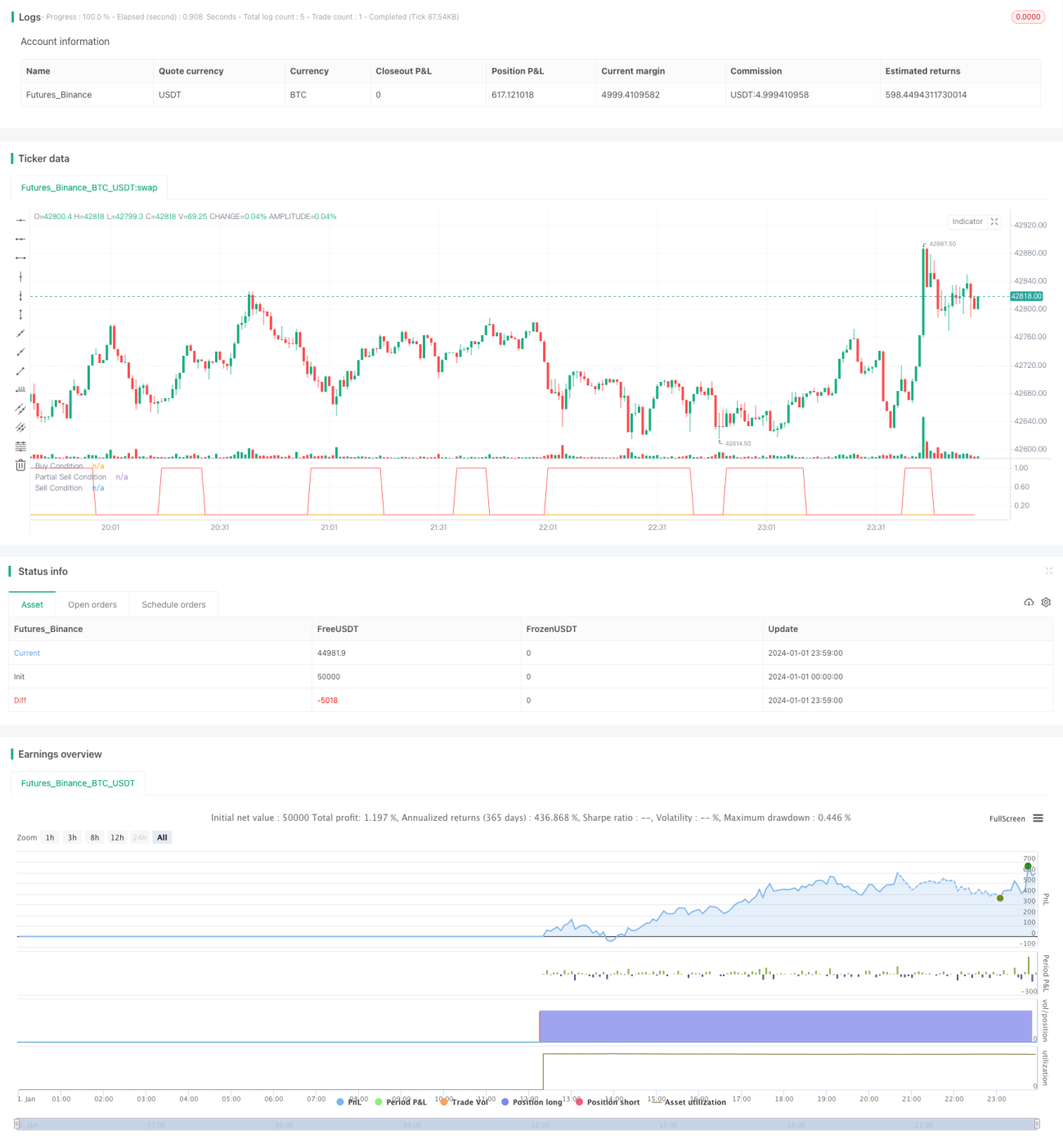

یہ حکمت عملی مجموعی طور پر ایک عام ریورسل حکمت عملی ہے۔ یہ تیز اور سست مووِنگ ایوریج کے کراس اوور کا استعمال کرتے ہوئے مارکیٹ میں ریورسل کا تعین کرتی ہے اور RSI انڈیکیٹر کے ذریعے سگنلز کو فلٹر کرتی ہے۔ ساتھ ہی جزوی منافع لینے کا انتظام کیا جاتا ہے تاکہ کچھ منافع محفوظ ہو سکے۔ یہ حکمت عملی سادہ اور عملی ہے، اور مختلف مارکیٹوں کے مطابق پیرامیٹرز کو ایڈجسٹ کرکے استعمال کی جا سکتی ہے۔

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-02 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "14/28 SMA and RSI", shorttitle = "14/28 SMA and RSI", overlay = false, pyramiding = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, currency = currency.USD)

src = close, len = input(14, minval=1, title="Length")

take_Profit=input(8, title="Take Profit")- 1