RSI انڈیکیٹر اور CCI انڈیکیٹر پر مبنی مقداری تجارتی حکمت عملی

جائزہ

یہ حکمت عملی RSI انڈیکیٹر اور CCI انڈیکیٹر کے امتزاج پر مبنی ایک مقداری تجارتی حکمت عملی ہے۔ یہ حکمت عملی بنیادی طور پر RSI اور CCI انڈیکیٹرز کے امتزاج سے مارکیٹ میں زیادہ خرید و فروخت (اوور باؤٹ/اوور سولڈ) کے رجحان کا پتہ لگاتی ہے تاکہ ریورسل کے مواقع حاصل کیے جا سکیں۔ خاص طور پر، حکمت عملی RSI کی لمبی اور چھوٹی لائنوں کے ساتھ ساتھ CCI انڈیکیٹر کے سگنلز کا استعمال کرتے ہوئے لمبی اور چھوٹی پوزیشنوں کے لیے داخلے کے قوانین طے کرتی ہے۔ جب داخلے کے قوانین پورے ہوں تو متعلقہ خرید یا فروخت کا عمل انجام دیا جاتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی منطق RSI اور CCI انڈیکیٹرز کے شماریاتی خصوصیات کا بیک وقت استعمال کرتے ہوئے یہ جانچنا ہے کہ آیا مارکیٹ فی الحال زیادہ خریدی ہوئی ہے یا زیادہ فروخت ہوئی ہے۔

پہلے، RSI حصہ۔ RSI انڈیکیٹر مارکیٹ میں زیادہ خرید و فروخت کے رجحان کو ظاہر کر سکتا ہے۔ RSI 70 سے زیادہ ہو تو زیادہ خریدا ہوا علاقہ ہے، اور 30 سے کم ہو تو زیادہ فروخت ہوا علاقہ ہے۔ اس حکمت عملی میں دو RSI انڈیکیٹرز مقرر کیے گئے ہیں: ایک لمبی لائن اور ایک چھوٹی لائن۔ لمبی لائن کا پیرامیٹر 14 پیریڈ ہے، اور چھوٹی لائن کا پیرامیٹر 12 پیریڈ ہے۔ لمبی لائن بنیادی رجحان کا تعین کر سکتی ہے، جبکہ چھوٹی لائن زیادہ حساس موڑ کے مقامات کو ٹریک کر سکتی ہے۔ جب لمبی اور چھوٹی لائنیں ایک ہی سمت میں ہوں (جیسے دونوں زیادہ خریدے ہوئے یا دونوں زیادہ فروخت ہوئے) تو اس کا مطلب ہے کہ مارکیٹ واضح طور پر غیر متوازن حالت میں ہے، اور یہ ریورسل کے لیے بہترین موقع ہے۔

دوسرا، CCI حصہ۔ CCI انڈیکیٹر بھی زیادہ خرید و فروخت کا تعین کرنے کے لیے استعمال ہوتا ہے، جس کا پیرامیٹر 14 پیریڈ ہے۔ CCI 100 سے زیادہ ہو تو زیادہ خریدا ہوا ہے، اور -100 سے کم ہو تو زیادہ فروخت ہوا ہے۔ یہ حکمت عملی CCI انڈیکیٹر کی اس خصوصیت کا استعمال کرتے ہوئے داخلے کے قوانین طے کرتی ہے: جب CCI انڈیکیٹر اور RSI انڈیکیٹر کے خرید و فروخت کے سگنل ایک جیسے ہوں تو پھر RSI انڈیکیٹر کے ذریعے طے کردہ داخلے کی سمت پر عمل کیا جاتا ہے۔

خاص طور پر، حکمت عملی کے داخلے کے قوانین درج ذیل ہیں:

-

لمبی پوزیشن کھولنا: جب RSI انڈیکیٹر زیادہ فروخت کا علاقہ دکھائے (اس پیریڈ میں لمبی اور چھوٹی RSI دونوں 30 سے کم ہوں) اور CCI انڈیکیٹر -100 سے کم ہو تو خرید کریں۔

-

چھوٹی پوزیشن کھولنا: جب RSI انڈیکیٹر زیادہ خریدا ہوا علاقہ دکھائے (اس پیریڈ میں لمبی اور چھوٹی RSI دونوں 70 سے زیادہ ہوں) اور CCI انڈیکیٹر 100 سے زیادہ ہو تو فروخت کریں۔

RSI اور CCI انڈیکیٹرز کے مشترکہ فیصلے سے زیادہ خریدے اور فروخت ہونے والے علاقوں کی تصدیق مؤثر طریقے سے ہو جاتی ہے، جس سے حکمت عملی کے استحکام اور منافع کے امکانات میں اضافہ ہوتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ RSI اور CCI دونوں انڈیکیٹرز کے شماریاتی قوانین کا بیک وقت استعمال ہے، جس سے زیادہ خرید و فروخت کے رجحان کی پہچان زیادہ درست ہو جاتی ہے، اور اس طرح ریورسل پکڑنے کے لیے بہترین داخلے کے مقامات ملتے ہیں۔ مخصوص فوائد درج ذیل ہیں:

- RSI کی لمبی اور چھوٹی لائنوں کا امتزاج ایک ساتھ رجحان اور حساس موڑ کے مقامات کا تعین کرنے میں مدد دیتا ہے، جس سے مواقع کو لچکدار طریقے سے پکڑا جا سکتا ہے۔

- CCI انڈیکیٹر کی معاون تشخیص جھوٹے ریورسل کے دھوکے سے بچنے میں مدد دیتی ہے۔

- RSI اور CCI کے امتزاج سے جھوٹے سگنلز کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے، جس سے داخلے کے اوقات کا انتخاب زیادہ درست ہو جاتا ہے۔

- زیادہ خریدے اور فروخت ہونے والے علاقوں کا استعمال کرتے ہوئے ریورسل ٹریڈنگ کرنا اپنے آپ میں ایک زیادہ امکانی نقطہ نظر ہے۔

- حکمت عملی کا طریقہ آسان ہے، سمجھنے اور لاگو کرنے میں آسان ہے، اور مقداری ٹریڈنگ کے ابتدائی افراد کے لیے موزوں ہے۔

خطرے کا تجزیہ

اس حکمت عملی کا بنیادی خطرہ یہ ہے کہ RSI اور CCI کے ذریعے زیادہ خریدے اور فروخت ہونے کے سگنلز حقیقی ریورسل پوائنٹس کی عکاسی نہیں کر سکتے۔ مخصوص خطرات میں شامل ہیں:

- انڈیکیٹر کے ذریعے بھیجے گئے سگنلز جھوٹے ریورسل ہو سکتے ہیں۔ مثال کے طور پر، قیمت میں رجحان کے ریورسل کے بجائے اتار چڑھاؤ آ سکتا ہے۔

- اگرچہ تشخیص درست ہو، وقت میں وقفہ ہو سکتا ہے۔ حساب کے پیریڈ میں پیرامیٹر تبدیلی قیمت کی تازہ ترین تبدیلی کو مکمل طور پر ہم وقت نہیں دکھا سکتی۔

- ریورسل کے عمل میں، سٹاپ لاس پوائنٹس ٹوٹ سکتے ہیں جس سے نقصان بڑھ سکتا ہے۔

- حکمت عملی میں بڑی سطح کے رجحان کے اثرات کو مدنظر نہیں رکھا گیا، اس لیے عملی استعمال میں رجحان کے تجزیہ کی ضرورت ہے۔

خطرات کے حل کے طریقے درج ذیل ہیں:

- ریورسل سگنل کی تصدیق کرتے وقت اگر قیمت میں بڑی مقدار میں اضافہ ہو تو اعتبار بڑھتا ہے۔ مثال کے طور پر، جب انڈیکیٹر کا ریورسل سگنل آئے اور قیمت میں بھاری حجم کے ساتھ اضافہ ہو تو تشخیص کی وشوسنییتا بڑھ جاتی ہے۔

- RSI اور CCI کے پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کریں تاکہ وقفہ کے امکان کو کم کیا جا سکے۔

- سٹاپ لاس اور باہر نکلنے کے منصوبے کو بہتر بنائیں تاکہ ایک ٹریڈ میں زیادہ نقصان پر قابو پایا جا سکے۔

- حکمت عملی کو لاگو کرتے وقت رجحان اور پیٹرن کے تجزیہ کے ساتھ مدد لیں تاکہ مخالف رجحان میں ٹریڈ نہ کی جائے۔

بہتری کے امکانات

یہ حکمت عملی عملی استعمال میں مزید بہتر بنائی جا سکتی ہے۔ اہم بہتری کے نکات میں شامل ہیں:

- RSI اور CCI کے پیرامیٹرز کی جانچ کریں تاکہ بہترین پیرامیٹر کا امتزاج مل سکے۔ مثلاً RSI کے لمبے اور چھوٹے پیریڈ اور CCI کے پیریڈ کی جانچ۔

- دیگر انڈیکیٹرز شامل کریں تاکہ خرید و فروخت کے فیصلے مزید مضبوط ہو سکیں، جیسے KD، MACD وغیرہ۔

- سٹاپ لاس کی حکمت عملی شامل کریں۔ مثلاً متحرک سٹاپ لاس یا زیگ زیگ سٹاپ لاس۔

- اعلی درجے کی کامیاب حکمت عملیوں کے ساتھ ملا کر انڈیکیٹرز کے اختلاف (divergence) کا استعمال کریں تاکہ زیادہ کامیاب داخلے کی سمت کا تعین کیا جا سکے۔

- مشین لرننگ الگورتھم کا استعمال کرتے ہوئے خودکار طور پر پیرامیٹرز اور سگنل وزن کو بہتر بنائیں۔

- اس حکمت عملی کو رجحان کے نظام کے ساتھ ملا کر جانچیں۔

- بڑی سطح کے رجحان اور اہم قیمت کی سطحوں کے تعین کے قوانین شامل کریں تاکہ مخالف رجحان میں ٹریڈ سے بچا جا سکے۔

جانچ اور بہتری کے ذریعے اس حکمت عملی کے منافع اور استحکام میں مزید اضافے کی امید کی جا سکتی ہے۔

خلاصہ

یہ حکمت عملی ایک عام ریورسل پکڑنے والی حکمت عملی ہے۔ RSI اور CCI دو عام انڈیکیٹرز کے امتزاج سے زیادہ خریدے اور فروخت ہونے والے علاقوں کا تعین کیا جاتا ہے، اور اس کے مطابق داخلے کے قوانین بنائے گئے ہیں، جس سے ایک سادہ اور عملی قلیل مدتی تجارتی حکمت عملی تشکیل پاتی ہے۔ اس حکمت عملی کا اہم فائدہ انڈیکیٹرز کا مشترکہ استعمال ہے جو تشخیص کو زیادہ درست بناتا ہے، جھوٹے ریورسل کے دھوکے سے بچاتا ہے، اور ریورسل کے بہترین وقت کو پکڑتا ہے۔ البتہ، خطرات بھی موجود ہیں، جن کے لیے انڈیکیٹر کی بہتری، سٹاپ لاس کی حکمت عملی، اور رجحان کے ساتھ ہم آہنگی کی ضرورت ہے۔ مجموعی طور پر، یہ حکمت عملی ابتدائی افراد کے لیے ایک سادہ اور قابل اعتماد مقداری طریقہ فراہم کرتی ہے، جو سیکھنے اور عملی طور پر استعمال کرنے کے قابل ہے۔

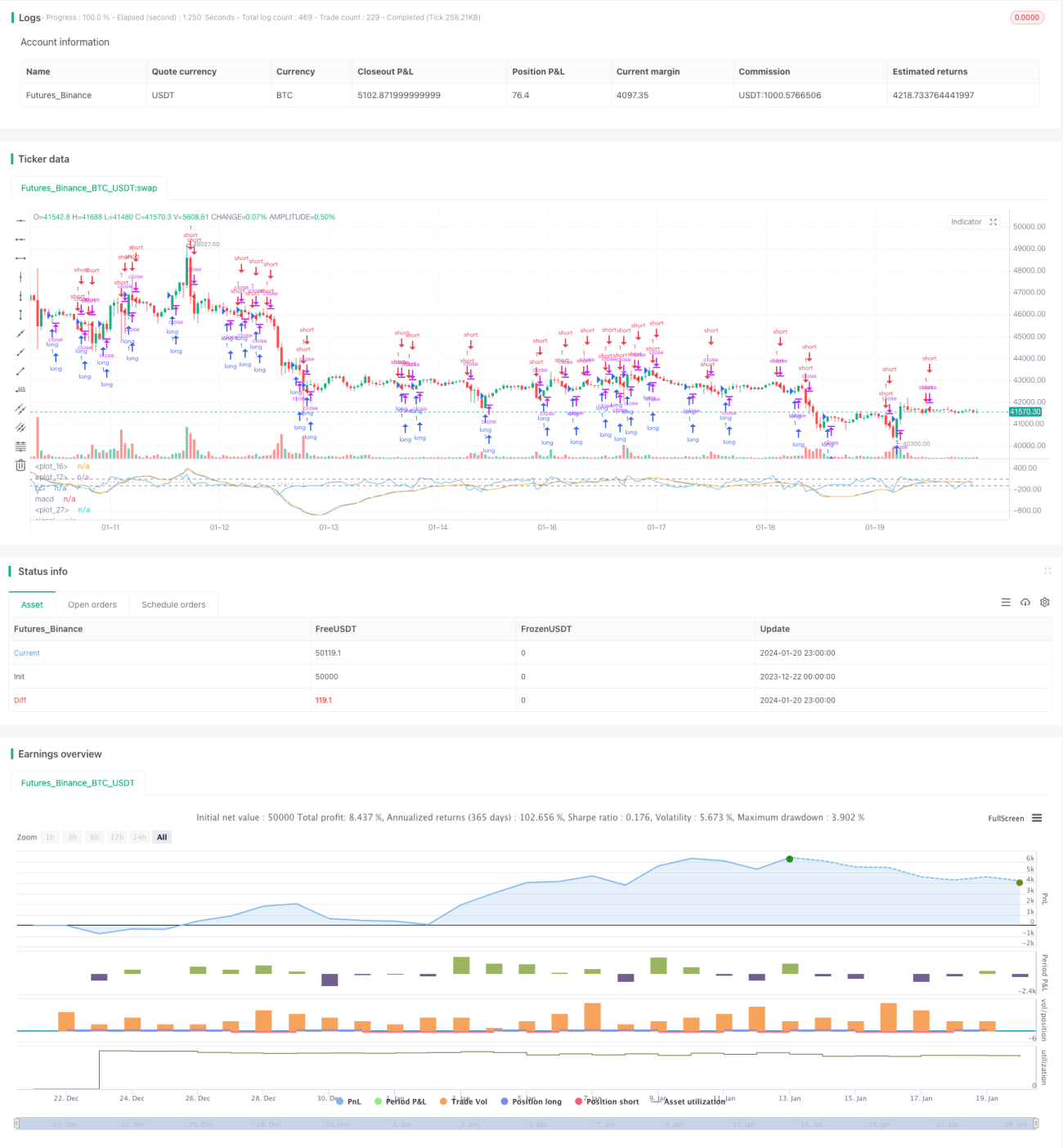

/*backtest

start: 2023-12-22 00:00:00

end: 2024-01-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Author: RvZ14

//Based on Joseph Nemeth MACD+CCI strategy

//Reference reading: https://sites.google.com/site/forexjosephnemeth/home/macd-cci- 1