تیز ردعمل والی کرپٹو کرنسی RSI ٹرینڈ فالوونگ حکمت عملی

خلاصہ

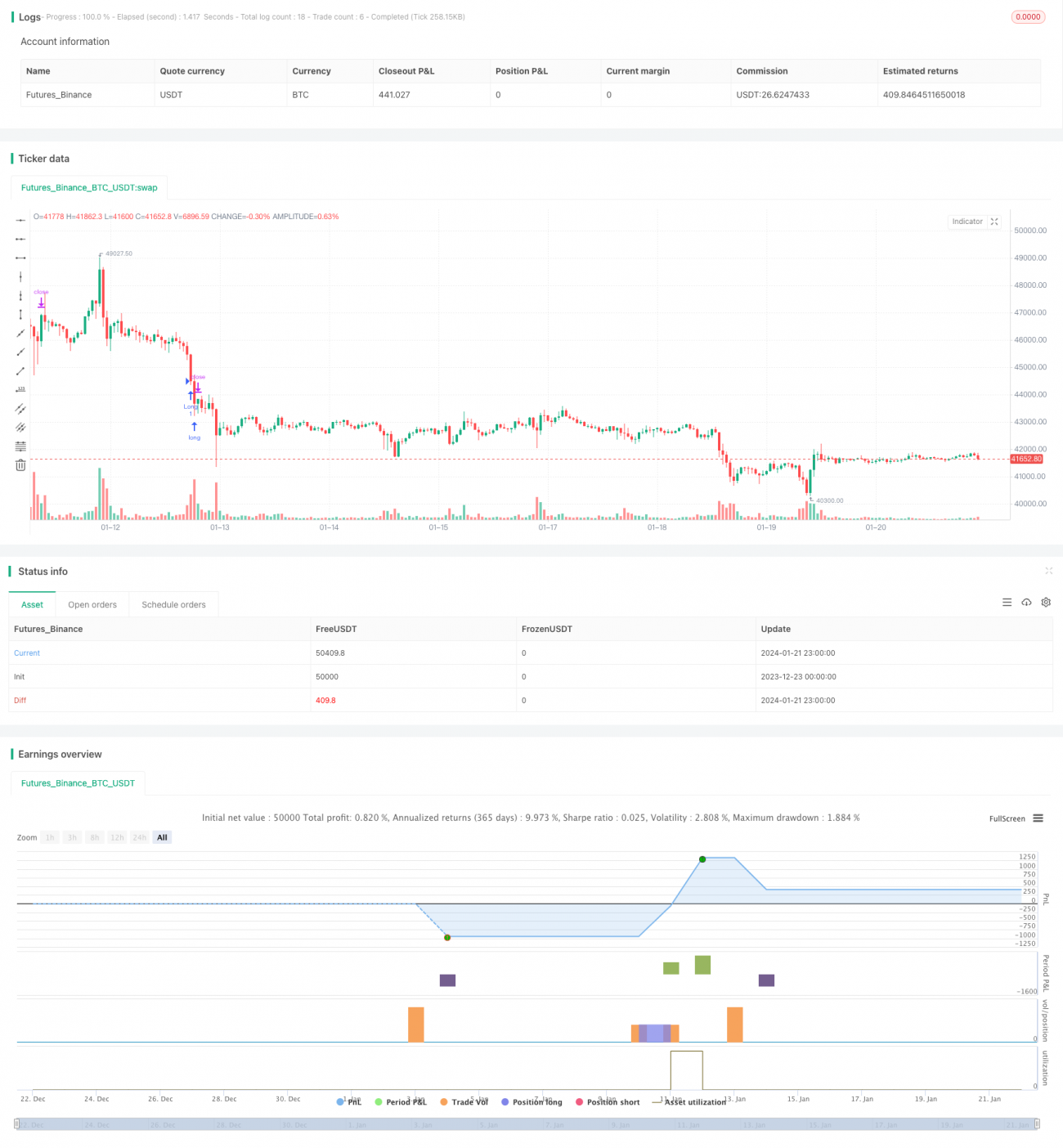

تیز رفتار جواب دینے والی کرپٹو کرنسی RSI رجحان کی پیروی کرنے والی حکمت عملی ایک جارحانہ حکمت عملی ہے جو زیادہ اتار چڑھاؤ والی کرپٹو کرنسی ٹریڈنگ کے لیے موزوں ہے۔ یہ رشتہ دار طاقت انڈیکس (RSI) کے اشارے اور سادہ متحرک اوسط کو ملا کر، 5 منٹ کے ٹائم فریم میں کرپٹو کرنسی کی قیمتوں میں بڑی تبدیلیوں کو پکڑتی ہے۔

یہ حکمت عملی کرپٹو کرنسی مارکیٹ میں قلیل مدتی قیمت کے اتار چڑھاؤ پر تیزی سے ردعمل دینے کی صلاحیت رکھتی ہے، اور ان تاجروں کے لیے موزوں ہے جو زیادہ تعدد والے ٹریڈنگ ماحول کو پسند کرتے ہیں اور قلیل مدتی قیمت کی حرکت پر توجہ دیتے ہیں۔

حکمت عملی کا اصول

یہ حکمت عملی تجارتی سگنل پیدا کرنے کے لیے درج ذیل اشارے اور شرائط استعمال کرتی ہے:

-

RSI (14 مدت): زیادہ خریدی ہوئی (65 سے اوپر) اور زیادہ فروخت کی ہوئی (35 سے نیچے) حالات کی نشاندہی کرتی ہے، جو ممکنہ قیمت کے الٹ پلٹ یا رجحان کے تسلسل کا اشارہ دیتی ہے۔

-

SMA400: 400 مدت کی سادہ متحرک اوسط، جو طویل مدتی رجحان کی سمت کا تعین کرنے کے لیے استعمال ہوتی ہے۔ صرف وہی تجارت جن کی سمت SMA400 کے اشارہ کردہ رجحان کی سمت سے مطابقت رکھتی ہو، پر غور کیا جائے گا۔

-

لانگ (خرید) کی شرط: جب RSI زیادہ فروخت کی ہوئی سطح (35) سے نیچے ہو اور موجودہ قیمت SMA400 سے اوپر ہو، تو یہ بڑھتی ہوئی رفتار کی نشاندہی کرتا ہے، جو مجموعی طور پر بڑھتے ہوئے رجحان کے مطابق ہے۔

-

لانگ سے باہر نکلنے کی شرط: جب RSI انتہائی زیادہ قیمت (زیادہ خریدی ہوئی) پر پہنچ جائے یا پہلے سے طے شدہ نقصان روکنے یا منافع لینے کی سطح کو چھو لیا جائے، تو لانگ پوزیشن بند کر دی جائے۔

-

شارٹ (فروخت) کی شرط: جب RSI زیادہ خریدی ہوئی سطح (65) سے اوپر ہو اور موجودہ قیمت SMA400 سے نیچے ہو، تو یہ گرتی ہوئی رفتار کی نشاندہی کرتا ہے، جو مجموعی طور پر گرتے ہوئے رجحان کے مطابق ہے۔

-

شارٹ سے باہر نکلنے کی شرط: جب RSI انتہائی کم قیمت (زیادہ فروخت کی ہوئی) پر پہنچ جائے یا پہلے سے طے شدہ نقصان روکنے یا منافع لینے کی سطح کو چھو لیا جائے، تو شارٹ پوزیشن بند کر دی جائے۔

یہ حکمت عملی نقصان کو محدود کرنے کے لیے 2% کا ابتدائی نقصان روکنے کا آرڈر اور منافع کو مقفل کرنے کے لیے 5% کا منافع لینے کا آرڈر استعمال کرتی ہے۔ ان پیرامیٹرز کو اثاثے کے اتار چڑھاؤ اور تاجر کے خطرے کی برداشت کے مطابق ایڈجسٹ کیا جا سکتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

تیز ردعمل: 5 منٹ کا دورانیہ اسے کرپٹو کرنسی مارکیٹ میں شدید قیمت کے اتار چڑھاؤ پر فوری ردعمل دینے کے قابل بناتا ہے۔

-

کارکردگی: صرف اس وقت تجارت پر غور کرتی ہے جب سمت طویل مدتی رجحان کے مطابق ہو، جھوٹے بریک آؤٹ سے بچتی ہے۔

-

لچک: نقصان روکنے، منافع لینے، تجارت کی تعدد وغیرہ کے پیرامیٹرز کو ایڈجسٹ کر کے بہتر بنایا جا سکتا ہے۔

-

اعلی لیکویڈیٹی: مرکزی کرپٹو کرنسیوں کی تجارت کرتی ہے، لہذا لیکویڈیٹی کے مسائل کا سامنا نہیں کرنا پڑتا۔

-

خطرے کا انتظام: نقصان روکنے کے آرڈرز کے ذریعے خطرے کا انتظام کیا جاتا ہے، جس سے ایک ہی تجارت میں ہونے والے نقصان کو کم سے کم کیا جاتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں درج ذیل خطرات بھی موجود ہیں:

-

نقصان روکنے کا آرڈر ٹوٹنا: کرپٹو کرنسی میں شدید اتار چڑھاؤ کی وجہ سے، نقصان روکنے کا آرڈر بعض اوقات ٹوٹ سکتا ہے۔

-

رجحان کے الٹ جانے کا خطرہ: رجحان نقصان روکنے یا منافع لینے کی سطح سے پہلے ہی الٹ سکتا ہے۔

-

تجارتی اخراجات: زیادہ تجارتی تعدد کی وجہ سے زیادہ فیسیں اور سلپیج کے اخراجات ہوتے ہیں۔

-

زیادہ تجارت: پیرامیٹرز کی غلط ترتیب سے زیادہ تجارت اور سرمائے کی بندش ہو سکتی ہے۔

-

جھوٹا بریک آؤٹ: قلیل مدت میں قیمت رجحان کی مجموعی سمت سے ہٹ کر جھوٹا بریک آؤٹ کر سکتی ہے۔

خطرات کو کم کرنے کے درج ذیل طریقے ہیں:

-

نقصان روکنے کی حد کو مناسب طور پر بڑھائیں۔

-

پیرامیٹرز کو بہتر بنائیں، تجارتی تعدد کو کم کریں۔

-

کم فیسیں والے تجارتی پلیٹ فارم کا انتخاب کریں۔

-

بیک ٹیسٹنگ میں پیرامیٹرز کی مکمل تصدیق کریں، زیادہ تجارت سے بچیں۔

-

جھوٹے بریک آؤٹ کی نشاندہی کے لیے دوسرے اشارے استعمال کریں۔

بہتری کی سمتیں

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

متعدد ٹائم فریم کی تصدیق: زیادہ ٹائم فریم کے اشارے استعمال کر کے قلیل مدتی شور سے بچا جا سکتا ہے۔

-

پیرامیٹر کی اصلاح: زیادہ بیک ٹیسٹنگ کے ذریعے بہترین پیرامیٹر کا امتزاج تلاش کریں۔

-

بریک آؤٹ کی تصدیق: بریک آؤٹ کے بعد دوسرے اشارے سے تصدیق کا سگنل تلاش کریں۔

-

رجحان کی فلٹرنگ: رجحان لائنوں کے ساتھ ملا کر، مخالف رجحان تجارت سے بچیں۔

-

تجارتی اخراجات کی اصلاح: مقررہ منافع لینے اور نقصان روکنے کی ترتیبات کو ایڈجسٹ کریں، خودکار نقصان روکنے کا استعمال کریں۔

-

مشین لرننگ پر مبنی داخلہ: ممکنہ داخلے کے مواقع کا تعین کرنے کے لیے نیورل نیٹ ورکس جیسی ٹیکنالوجی استعمال کریں۔

-

امتزاج میں بہتری: دیگر غیر متعلقہ حکمت عملیوں کے ساتھ ملا کر، مجموعی استحکام میں اضافہ کریں۔

نتیجہ

یہ تیز رفتار جواب دینے والی کرپٹو کرنسی RSI رجحان کی پیروی کرنے والی حکمت عملی قلیل مدتی زیادہ خریدی اور زیادہ فروخت کے مظاہر کو ٹریک کر کے، طویل مدتی رجحان کی سمت کی رہنمائی میں، کرپٹو کرنسی مارکیٹ میں قلیل مدتی قیمت کے اتار چڑھاؤ سے منافع حاصل کرتی ہے۔

اس کی تیز رفتار جواب دہی کی خوبی ان کرپٹو کرنسی تاجروں کے لیے انتہائی موزوں ہے جن کے پاس مارکیٹ کو قریب سے دیکھنے کے لیے کافی وقت ہے اور وہ زیادہ تعدد والی تجارت کے جوش سے لطف اندوز ہوتے ہیں۔ اس حکمت عملی کی گہرائی سے تشریح کے ذریعے، ہم نے اس کے کام کرنے کے اصولوں کا تجزیہ کیا، فوائد کا خلاصہ پیش کیا، خطرات کا جائزہ لیا اور بہتری کے متعدد طریقے تجویز کیے ہیں۔

مجموعی طور پر، پیرامیٹر کی اصلاح، ٹائم فریم کے ہم آہنگی، خطرے کے انتظام اور کمپوز ایبلٹی میں بہتری کے ذریعے، یہ حکمت عملی ایک بہت طاقتور کرپٹو کرنسی مقداری ٹریڈنگ کا آلہ بن سکتی ہے۔

- 1