اتار چڑھاؤ میں منافع بخش بینڈ گرڈ حکمت عملی

خلاصہ

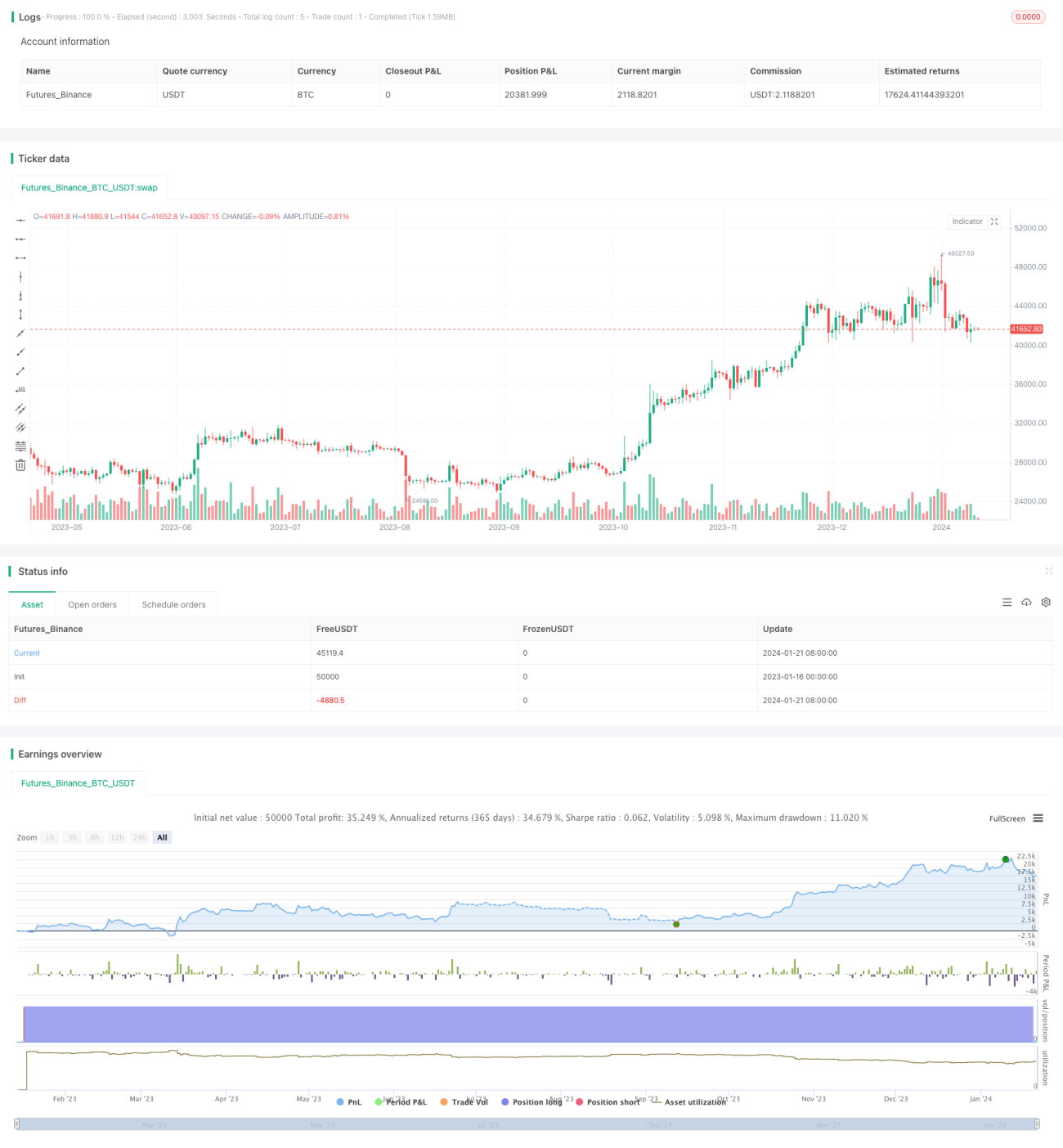

اتار چڑھاؤ والے منافع کا بینڈ گرڈ حکمت عملی ایک رجحان کی پیروی کرنے والی حکمت عملی ہے جو قیمت کی نقل و حرکت کی بنیاد پر خود بخود گرڈ قائم کرتی ہے، جس سے قیمت میں اتار چڑھاؤ کے دوران مسلسل منافع حاصل کیا جا سکتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی خیال قیمت کا ایک بینڈ گرڈ قائم کرنا ہے، جب قیمت مختلف بینڈوں میں داخل ہوتی ہے تو نئے تجارتی سگنل پیدا ہوتے ہیں۔ مثال کے طور پر، اگر گرڈ کا فاصلہ 500 ڈالر مقرر کیا جائے، تو جب قیمت 500 ڈالر سے زیادہ بڑھے گی تو نیا خرید کا سگنل پیدا ہوگا۔

خاص طور پر، یہ حکمت عملی قیمت کی نئی اونچائی یا نئی نیچائی کو ٹریک کرکے مسلسل نئے گرڈ قائم کرتی ہے۔ کوڈ میں، ہم نے ایک متغیر re_grid کی وضاحت کی ہے جو موجودہ گرڈ کی قیمت کو ذخیرہ کرتا ہے۔ جب قیمت اس گرڈ کی قیمت سے مقررہ گرڈ فاصلے سے زیادہ آگے بڑھتی ہے، تو اگلی گرڈ قیمت کا دوبارہ حساب لگایا جاتا ہے۔

اس طرح، جب قیمت میں کافی بڑا اتار چڑھاؤ ہوتا ہے، تو نئے تجارتی سگنل پیدا ہوتے ہیں، اور ہم خرید یا فروخت کرکے منافع کما سکتے ہیں۔ جب قیمت مخالف سمت میں گرڈ کے فاصلے سے زیادہ حرکت کرنے لگتی ہے، تو موجودہ پوزیشن پر سٹاپ لاس لگ جاتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ خود بخود قیمت کے رجحان کی پیروی کر سکتی ہے اور مسلسل منافع کما سکتی ہے۔ جب تک قیمت میں کافی بڑا اتار چڑھاؤ برقرار رہے گا، ہماری پوزیشن کا حجم بڑھتا رہے گا اور منافع بھی بڑھتا جائے گا۔

اس کے علاوہ، گرڈ کے مناسب پیرامیٹرز مرتب کرکے خطرے کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے۔ مزید برآں، Ichimoku کلاؤڈ جیسے تکنیکی اشاروں کو شامل کرکے سگنلز کو فلٹر کیا جا سکتا ہے، جس سے حکمت عملی کا استحکام بہتر ہوتا ہے۔

خطرے کا تجزیہ

اس حکمت عملی کا بنیادی خطرہ یہ ہے کہ قیمت اچانک پلٹ سکتی ہے، جس کے نتیجے میں سٹاپ لاس لگ جاتا ہے۔ اس صورت میں، پہلے سے جمع شدہ منافع کم ہو سکتا ہے یا نقصان بھی ہو سکتا ہے۔

اس خطرے کو کنٹرول کرنے کے لیے، ہم سٹاپ لاس کی لکیر مقرر کر سکتے ہیں، گرڈ کے پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کر سکتے ہیں، مضبوط رجحان والے تجارتی اثاثوں کا انتخاب کر سکتے ہیں، اور متعدد تکنیکی اشاروں کے ذریعے سگنلز کو فلٹر کر سکتے ہیں۔

بہتری کے امکانات

ہم اس حکمت عملی کو درج ذیل پہلوؤں سے مزید بہتر بنا سکتے ہیں:

-

گرڈ کے پیرامیٹرز کو بہتر بنانا، بہترین گرڈ فاصلہ اور پوزیشن سائز کا امتزاج تلاش کرنا

-

سٹاپ لاس کے طریقہ کار کو شامل یا ایڈجسٹ کرنا تاکہ خطرے کو بہتر طور پر کنٹرول کیا جا سکے

-

مختلف تجارتی اثاثوں کی جانچ کرنا، ان اثاثوں کا انتخاب کرنا جن میں زیادہ اتار چڑھاؤ اور واضح رجحان ہو

-

مزید تکنیکی اشاروں کا اضافہ کرنا تاکہ حکمت عملی کا استحکام بہتر ہو

خلاصہ

یہ اتار چڑھاؤ والے منافع کا بینڈ گرڈ حکمت عملی قیمت کے گرڈ کے ذریعے خود بخود رجحان کی پیروی کرتی ہے، جو مؤثر طریقے سے مسلسل منافع کما سکتی ہے۔ تاہم، اس میں ایک خاص حد تک واپسی کا خطرہ بھی ہے۔ پیرامیٹرز کی بہتری، سٹاپ لاس کے تعین، اور اثاثوں کے انتخاب جیسے طریقوں سے خطرے کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے اور حکمت عملی کے استحکام کو بہتر بنایا جا سکتا ہے۔

- 1