بولنگر بینڈز اور VWAP پر مبنی تیزی کے بریک آؤٹ کی حکمت عملی

جائزہ

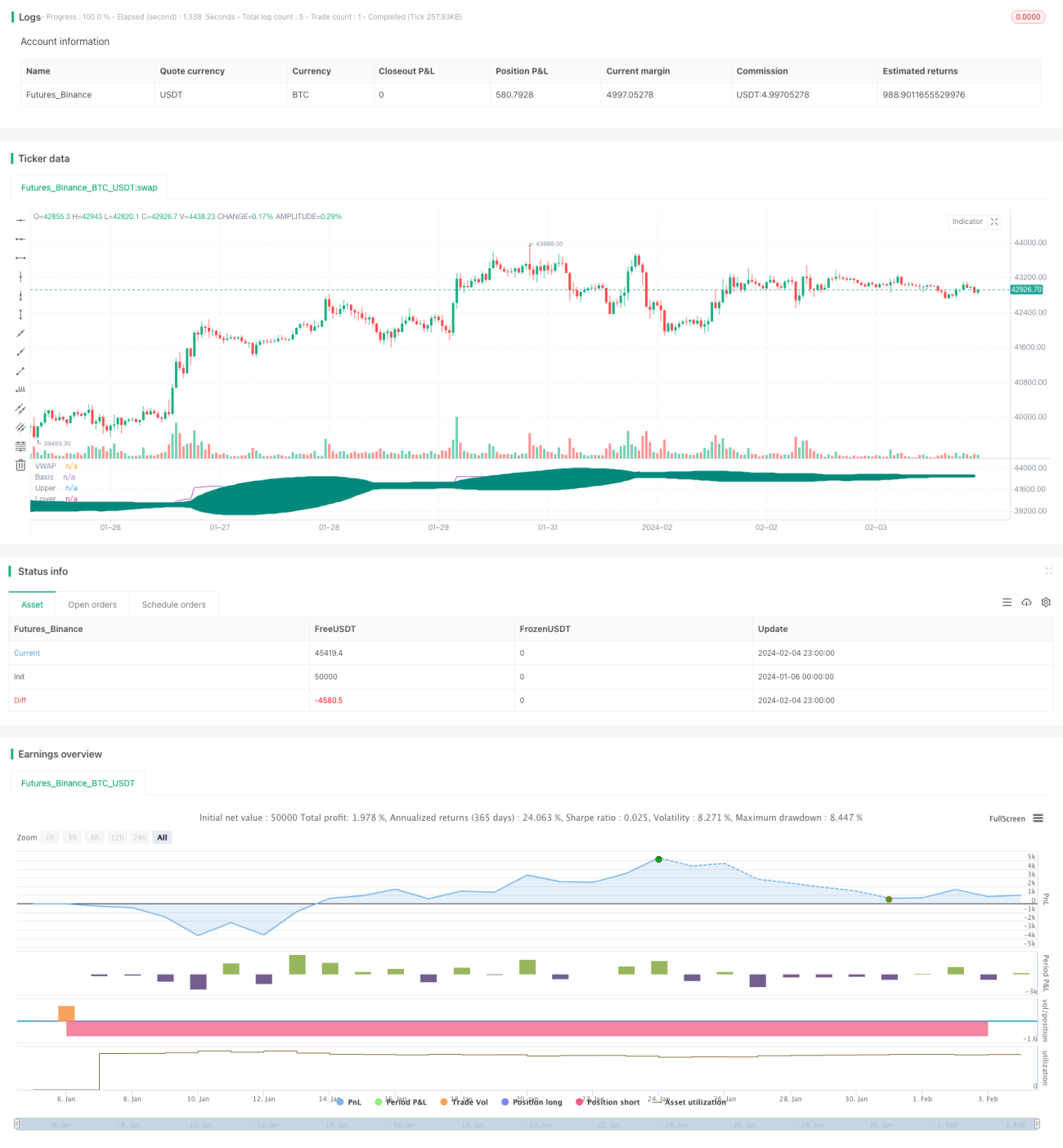

یہ حکمت عملی VWAP کو ٹریک کرنے کے لیے بولنگر بینڈز کا استعمال کرتی ہے۔ جب VWAP بولنگر بینڈ کے درمیانی خط (مڈل بینڈ) کو اوپر کی جانب توڑتا ہے تو اسے تیزی کا بریک آؤٹ سمجھ کر تیزی کی حکمت عملی اپنائی جاتی ہے۔ جبکہ VWAP بولنگر بینڈ کے نچلے خط (لوئر بینڈ) کو نیچے کی طرف توڑتا ہے تو اسے مندی کی تصدیق سمجھ کر پوزیشن بند کر دی جاتی ہے۔ اس کے علاوہ، حکمت عملی میں مرکزی سپورٹ لیول (Pivot Point) کو بطور اضافی شرط داخلے کے سگنلز کے لیے شامل کیا گیا ہے، جس سے جھوٹے بریک آؤٹ کو فلٹر کیا جا سکتا ہے۔

حکمت عملی کا اصول

- VWAP کا حساب لگانا۔

- VWAP کے بولنگر بینڈز کا حساب لگانا، جس میں اوپری، درمیانی اور نچلی لکیریں شامل ہیں۔

- یہ جانچنا کہ آیا VWAP بولنگر بینڈ کے درمیانی خط کو اوپر کی طرف توڑتا ہے۔ اگر ایسا ہے اور قیمت مرکزی سپورٹ لیول Pivot Point سے زیادہ ہے، تو تیزی کی حکمت عملی میں داخل ہوں۔

- نقصان روکنے کی حد (Stop Loss) 5% مقرر کریں۔

- اگر VWAP بولنگر بینڈ کے نچلے خط کو نیچے کی طرف توڑتا ہے تو اسے مندی کی تصدیق سمجھ کر پوزیشن بند کر دیں۔ اگر نقصان روکنے کی حد متحرک ہو جائے تو بھی پوزیشن بند کریں۔

فوائد کا تجزیہ

- VWAP میں رجحان کی پیروی کرنے کی مضبوط صلاحیت ہوتی ہے، اور بولنگر بینڈز کے ساتھ مل کر یہ رجحان کے آغاز کو درست طریقے سے شناخت کر سکتا ہے۔

- Pivot Point کو بطور معاون شرط شامل کرنے سے بہت سے جھوٹے بریک آؤٹ فلٹر ہو جاتے ہیں، جس سے غیر ضروری نقصان سے بچا جا سکتا ہے۔

- جزوی طور پر پوزیشن بند کرنے کی حکمت عملی کچھ منافع کو محفوظ کرنے اور خطرے کو کنٹرول کرنے میں مدد دیتی ہے۔

- بیک ٹیسٹ کے نتائج بتاتے ہیں کہ یہ حکمت عملی تیزی والی مارکیٹ میں بہترین کارکردگی دکھاتی ہے اور اس میں استحکام زیادہ ہوتا ہے۔

خطرات کا تجزیہ

- اتار چڑھاؤ والی مارکیٹ میں جھوٹے بریک آؤٹ کی وجہ سے نقصان ہو سکتا ہے۔

- Pivot Point جھوٹے بریک آؤٹ کو مکمل طور پر نہیں روک سکتا، اس لیے مزید اشاریوں کی مدد سے سگنلز کو فلٹر کرنے کی ضرورت ہے۔

- جزوی طور پر پوزیشن بند کرنے سے لین دین کی فریکوئنسی بڑھ جاتی ہے جس سے تجارتی اخراجات میں اضافہ ہوتا ہے۔

- مندی والی مارکیٹ میں یہ حکمت عملی زیادہ موثر نہیں ہوتی، اس لیے خطرے کے کنٹرول پر توجہ دینی چاہیے۔

بہتری کے امکانات

- MACD، KDJ جیسے دیگر اشاریوں کو شامل کرکے داخلے اور اخراج کے سگنلز کو مزید فلٹر کیا جا سکتا ہے۔

- بولنگر بینڈز کی لمبائی اور معیاری انحراف (Standard Deviation) کو بہتر بنا کر بہترین پیرامیٹرز کا مجموعہ تلاش کیا جا سکتا ہے۔

- بولنگر بینڈز کے پیرامیٹرز کو متحرک طور پر بہتر بنانے کے لیے مشین لرننگ الگورتھم متعارف کرائے جا سکتے ہیں۔

- مختلف سطحوں پر نقصان روکنے کی حد (Stop Loss) کی جانچ کرکے بہترین مقام تلاش کیا جا سکتا ہے۔

- مارکیٹ کے اتار چڑھاؤ کی بنیاد پر منافع کے ہدف کو ایڈجسٹ کرنے کے لیے خودکار اخراج کا طریقہ کار شامل کیا جا سکتا ہے۔

خلاصہ

مجموعی طور پر یہ حکمت عملی ایک مستحکم بریک آؤٹ سسٹم ہے۔ اس کا معیاری آپریشن طریقہ اور پیرامیٹرز میں بہتری کی گنجائش اسے کوانٹیٹیٹو ٹریڈنگ کے لیے موزوں بناتی ہے۔ تاہم، خطرے پر قابو رکھنا اور غیر معمولی مارکیٹ کی صورتحال میں ہونے والے نقصان سے بچنا ضروری ہے۔ مجموعی طور پر، یہ ایک ایسی بریک آؤٹ حکمت عملی ہے جس پر مزید گہرائی سے تحقیق اور مسلسل بہتری کی جا سکتی ہے۔

- 1