مووِنگ ایوریج کے امتزاج پر مبنی لمبی پوزیشن کے رجحان کی پیروی کی حکمت عملی

خلاصہ

یہ حکمت عملی متعدد تیز اور سست اوسط کے امتزاج کو حساب کرکے رجحان کی سمت کی شناخت کرتی ہے اور لمبی پوزیشنوں کو ٹریک کرتی ہے۔ جب تیز اوسط نیچے سے اوپر سست اوسط میں داخل ہوتی ہے تو خرید کا سگنل پیدا ہوتا ہے، اور جب تیز اوسط اوپر سے نیچے سست اوسط سے باہر نکلتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

حکمت عملی کا اصول

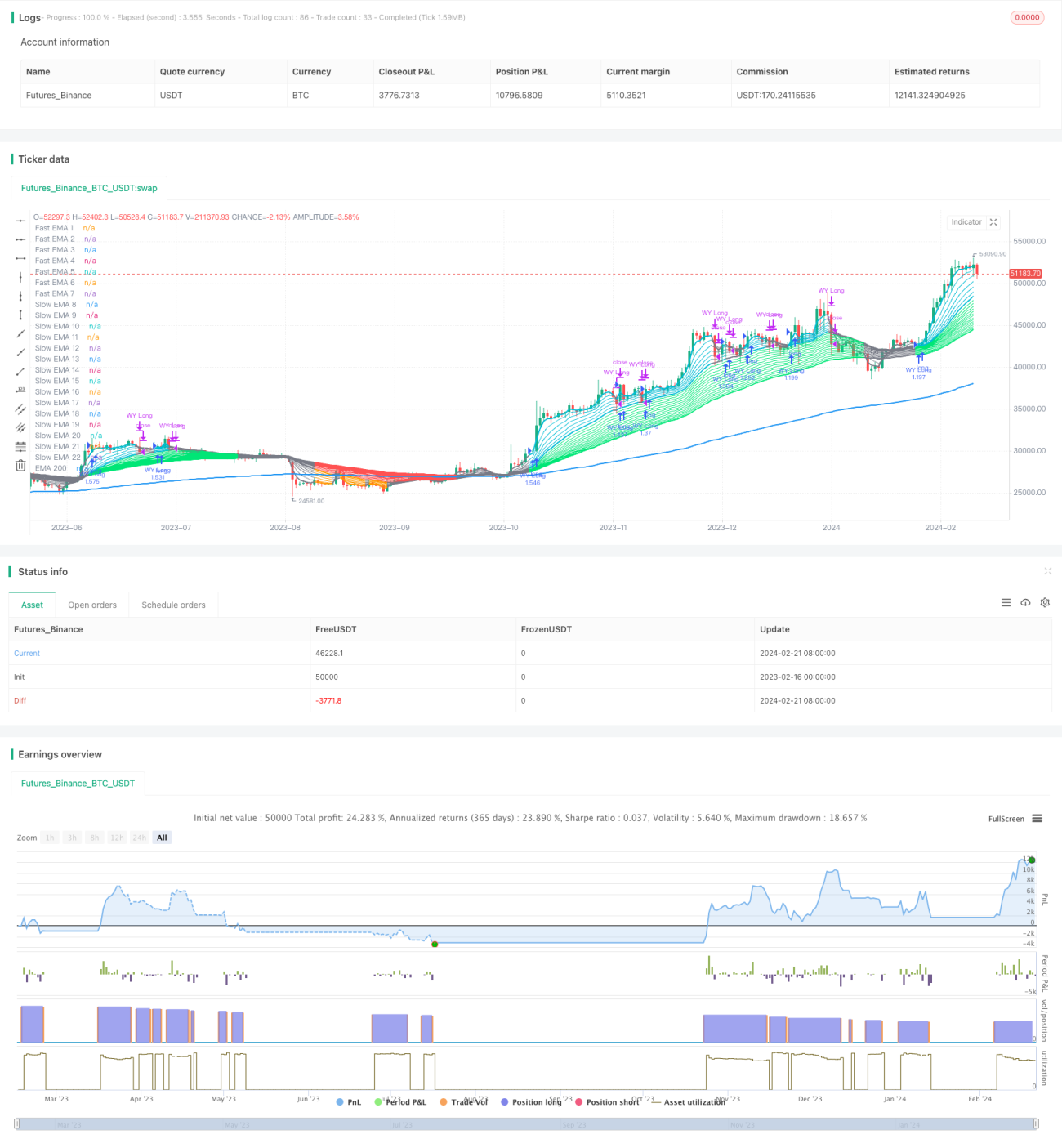

- 3/6/9/12/15/18/21 دنوں کے 7 گروپوں کی تیز EMA اوسط کا حساب لگائیں۔

- 24/27/30/.../200 دنوں کے 14 گروپوں کی سست EMA اوسط کا حساب لگائیں۔

- تیز EMA لائنوں کے رنگ کا فیصلہ کرنے کا اصول: 3 دن کی لائن کا 6 دن کی لائن کے اوپر جانا تیزی کو ظاہر کرتا ہے، جسے نیلا رنگ دیا جاتا ہے؛ نیچے جانا مندی کو ظاہر کرتا ہے، جسے نارنجی رنگ دیا جاتا ہے۔

- سست EMA لائنوں کے رنگ کا فیصلہ کرنے کا اصول: 24 دن کی لائن کا 25 دن کی لائن کے اوپر جانا تیزی کو ظاہر کرتا ہے، جسے سبز رنگ دیا جاتا ہے؛ نیچے جانا مندی کو ظاہر کرتا ہے، جسے سرخ رنگ دیا جاتا ہے۔

- جب تیز EMA لائنوں کا گروپ نیچے سے اوپر سست EMA لائنوں کے گروپ کو عبور کرتا ہے تو خرید کا سگنل پیدا ہوتا ہے، جو رجحان کے تیزی کی طرف منتقل ہونے کی نشاندہی کرتا ہے۔

- جب تیز EMA لائنوں کا گروپ اوپر سے نیچے سست EMA لائنوں کے گروپ کو عبور کرتا ہے تو فروخت کا سگنل پیدا ہوتا ہے، جو رجحان کے مندی کی طرف منتقل ہونے کی نشاندہی کرتا ہے۔

تیز اور سست اوسط کے امتزاج سے، درمیانی اور طویل مدت کے رجحان کی تبدیلیوں کو مؤثر طریقے سے پہچانا جا سکتا ہے اور طویل مدتی ٹریکنگ کی جا سکتی ہے۔

حکمت عملی کے فوائد

- تیز اور سست اوسط کا ہم آہنگی، رجحان کی تبدیلیوں کو پہچاننے کی مضبوط صلاحیت۔ تیز اوسط مختصر مدت کے رجحان کو پہچان سکتی ہے، جبکہ سست اوسط پلے کو فلٹر کرتی ہے، اور ان کا مشترکہ استعمال شناخت کی درستگی کو بڑھاتا ہے۔

- متعدد اوسط کے امتزاج سے سگنل زیادہ واضح اور قابل اعتماد ہوتے ہیں، جھوٹے سگنل سے بچا جا سکتا ہے۔

- مختلف EMA مدت کے پیرامیٹرز کا استعمال مختلف سطحوں کے درمیانی اور طویل مدت کے رجحان کی شناخت کر سکتا ہے، جس سے آپریشن کی مدت میں لچک آتی ہے۔

- لمبی پوزیشنوں کو ٹریک کرنے کی حکمت عملی، زیادہ تر پرائیویٹ ایکویٹی فنڈز کے درمیانی اور طویل مدتی آپریشن کے طریقے سے مطابقت رکھتی ہے۔

حکمت عملی کے خطرات

- طویل عرصے تک پوزیشن رکھنے سے قلیل مدتی ٹریڈنگ کے مواقع ضائع ہو سکتے ہیں۔

- EMA اوسط کا امتزاج قلیل مدتی قیمت کی اتار چڑھاؤ کو پکڑنے کے لیے موزوں نہیں ہے۔ جب قیمت میں بڑے پیمانے پر اتار چڑھاؤ والے رینج بریک آؤٹ کا سامنا ہو تو غیر ضروری ٹریڈنگ سگنل پیدا ہو سکتے ہیں۔

- پیرامیٹرز کی غلط ترتیب سے ٹریڈنگ سگنل بہت زیادہ بار بار یا بہت محتاط ہو سکتے ہیں، لہٰذا پیرامیٹرز کی جانچ کے بعد اصلی مارکیٹ میں تصدیق کرنے کی سفارش کی جاتی ہے۔

حکمت عملی کو بہتر بنانے کی تجاویز

- تیز اوسط کے گروپوں کی تعداد بڑھائیں، زیادہ مختصر مدت کے EMA سیٹ کریں، جس سے قلیل مدتی رجحان کی شناخت کی صلاحیت بہتر ہو سکتی ہے۔

- سست اوسط کے گروپوں کی تعداد بڑھائیں، زیادہ درمیانی اور طویل مدت کے EMA سیٹ کریں، جس سے درمیانی اور طویل مدتی رجحان کی شناخت کی صلاحیت بہتر ہو سکتی ہے۔

- MA سگنل کی تصدیق شامل کریں، جب EMA اوسط سگنل جاری کرے تو MA اوسط کی حمایت بھی چیک کریں، جس سے جھوٹے سگنل کم ہو سکتے ہیں۔

- تجارتی حجم کے تیزی/مندی کے تجزیے کو شامل کریں، تاکہ قیمت کے شدید اتار چڑھاؤ کے دوران جھوٹے بریک آؤٹ کی صورت میں غلط سگنل پیدا ہونے سے بچا جا سکے۔

خلاصہ

یہ حکمت عملی تیز اور سست اوسط کے نظام کی تعمیر کے ذریعے اسٹاک کی قیمت کے درمیانی اور طویل مدتی رجحان کی تبدیلیوں کی شناخت کرتی ہے، جو ایک عام ٹریکنگ پوزیشن رکھنے کی حکمت عملی ہے۔ پیرامیٹرز کے انتخاب اور سگنل فلٹرنگ میں ابھی بہت زیادہ بہتری کی گنجائش ہے، سرمایہ کار اپنے انداز کے مطابق اسے مختلف مارکیٹ حالات کے مطابق ڈھال سکتے ہیں۔

- 1