دو اوسط اور RSI پر مبنی قلیل مدتی قابل توسیع رجحان کی پیروی کی حکمت عملی

جائزہ

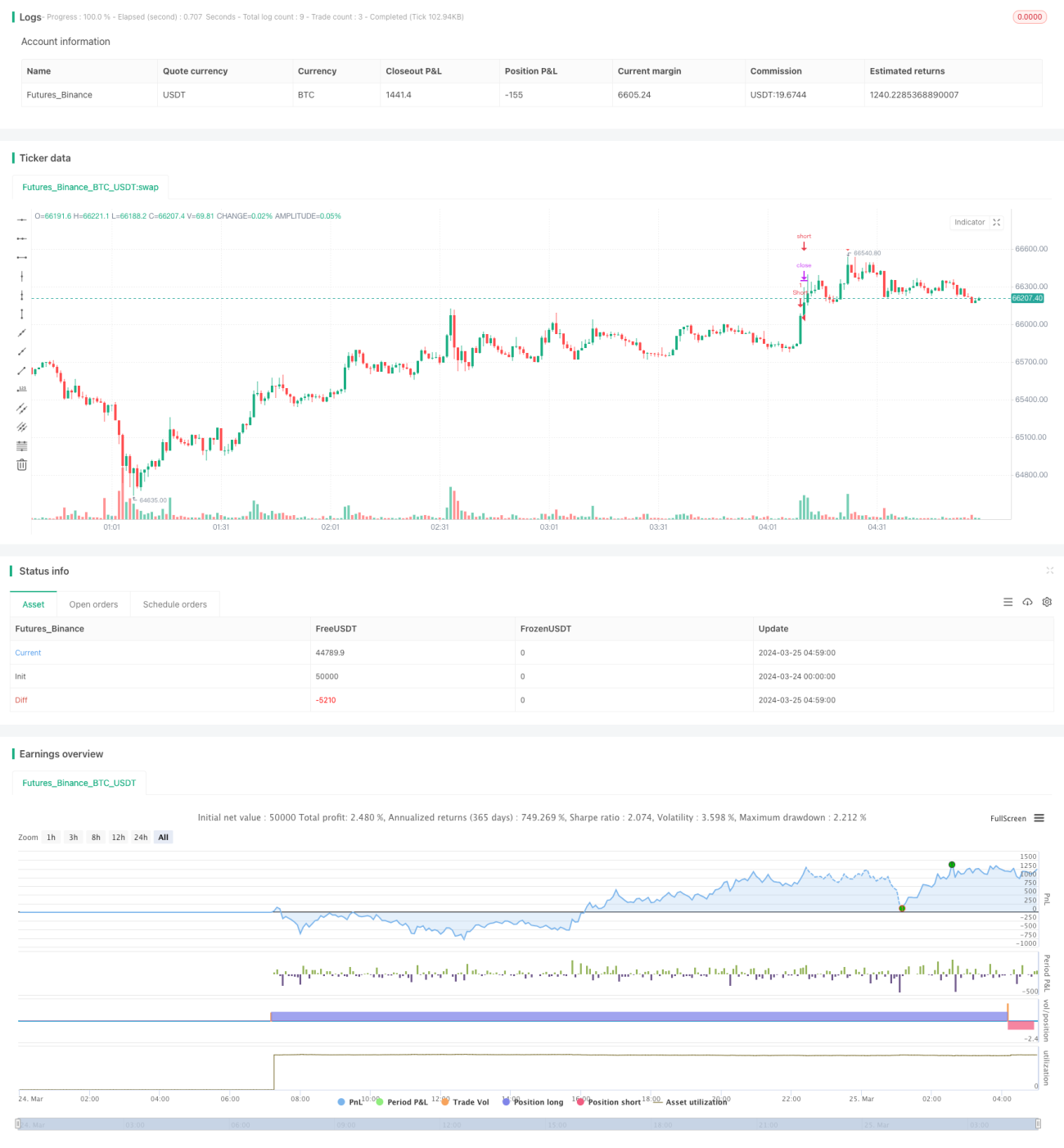

یہ حکمت عملی دو مووِنگ ایوریجز (تیز مووِنگ ایوریج اور سست مووِنگ ایوریج) اور ریلیٹیو سٹرینتھ انڈیکس (RSI) کا استعمال کرتے ہوئے مارکیٹ کے قلیل مدتی رجحان اور انتہائی خرید/فروخت کی حالتوں کی نشاندہی کرتی ہے۔ جب تیز مووِنگ ایوریج نیچے سے اوپر کی طرف سست مووِنگ ایوریج کو کراس کرتی ہے اور RSI انتہائی فروخت کی سطح سے نیچے ہوتا ہے، تو حکمت عملی لانگ پوزیشن کھولتی ہے۔ جب تیز مووِنگ ایوریج اوپر سے نیچے کی طرف سست مووِنگ ایوریج کو کراس کرتی ہے اور RSI انتہائی خرید کی سطح سے اوپر ہوتا ہے، تو حکمت عملی شارٹ پوزیشن کھولتی ہے۔ حکمت عملی مووِنگ ایوریجز کے کراس اور RSI کی سطحوں کے ذریعے داخلے اور خارج ہونے کے مقامات کا تعین کرتی ہے تاکہ قلیل مدتی قیمت کے رجحان کو پکڑا جا سکے۔

حکمت عملی کا اصول

- تیز مووِنگ ایوریج (پہلے سے طے شدہ مدت 5) اور سست مووِنگ ایوریج (پہلے سے طے شدہ مدت 10) کا حساب لگائیں۔

- ریلیٹیو سٹرینتھ انڈیکس RSI (پہلے سے طے شدہ مدت 7) کا حساب لگائیں اور انتہائی خرید اور فروخت کی سطحیں (بالترتیب 80 اور 20) مقرر کریں۔

- جب تیز مووِنگ ایوریج نیچے سے اوپر کی طرف سست مووِنگ ایوریج کو کراس کرتی ہے اور RSI انتہائی فروخت کی سطح سے نیچے ہوتا ہے، تو لانگ پوزیشن کھولیں۔

- جب تیز مووِنگ ایوریج اوپر سے نیچے کی طرف سست مووِنگ ایوریج کو کراس کرتی ہے اور RSI انتہائی خرید کی سطح سے اوپر ہوتا ہے، تو شارٹ پوزیشن کھولیں۔

- جب تیز مووِنگ ایوریج اور سست مووِنگ ایوریج دوبارہ کراس ہو جائیں، یا RSI مخالف انتہائی خرید/فروخت کی سطح سے تجاوز کر جائے، تو پوزیشن بند کریں۔

حکمت عملی کے فوائد

- مووِنگ ایوریجز اور RSI دونوں اشاریوں کو یکجا کر کے سگنلز کی وشوسنییتا اور درستگی میں اضافہ۔

- قلیل مدتی رجحان کو پکڑ کر، اتار چڑھاؤ والی مارکیٹ میں قلیل مدتی ٹریڈنگ کے لیے موزوں۔

- پیرامیٹرز ایڈجسٹ ایبل، اعلی لچک، مختلف مارکیٹ ماحول اور ٹریڈنگ اسٹائل کے مطابق ڈھلنے میں آسان۔

- منطق واضح، سمجھنے اور لاگو کرنے میں آسان۔

حکمت عملی کے خطرات

- اتار چڑھاؤ والی مارکیٹ میں، بار بار کراس سگنلز کی وجہ سے زیادہ ٹریڈز اور فیسوں کا نقصان ہو سکتا ہے۔

- قلیل مدتی رجحان کا دورانیہ کم ہو سکتا ہے، جس سے منافع کی گنجائش محدود ہو جاتی ہے۔

- طویل مدتی رجحان کو پکڑنے کی صلاحیت کمزور ہے، ممکنہ طور پر بڑے رجحان سے منافع سے محروم ہو سکتے ہیں۔

- پیرامیٹرز کی غلط ترتیب سگنلز کو بے اثر کر سکتی ہے یا جعلی سگنلز میں اضافہ کر سکتی ہے۔

حکمت عملی کی اصلاح کے زاویے

- دوسرے تکنیکی اشاریوں یا قیمت کے رویے کے نمونوں جیسے MACD، بولنگر بینڈز کو شامل کریں تاکہ سگنلز کی وشوسنییتا اور فلٹرنگ میں بہتری آئے۔

- پیرامیٹرز کے انتخاب کو بہتر بنائیں، جیسے مختلف مارکیٹ کی خصوصیات اور ٹریڈنگ کی مصنوعات کے مطابق مووِنگ ایوریجز کی مدت اور RSI کی انتہائی خرید/فروخت کی سطحوں کو ایڈجسٹ کرنا۔

- سٹاپ لوس اور ٹیک پرافٹ میکانزم شامل کریں تاکہ ہر ٹریڈ کے خطرے اور منافع کی توقعات کو کنٹرول کیا جا سکے۔

- ملٹی ٹائم فریم تجزیہ کو شامل کریں، مثلاً ڈیلی چارٹ پر بڑا رجحان طے کریں اور گھنٹہ یا منٹ کی چارٹ پر اصل ٹریڈنگ کریں تاکہ رجحان کی پہچان کی درستگی بہتر ہو۔

- پوزیشن سائزنگ اور فنڈ مینجمنٹ کی حکمت عملیوں کو شامل کرنے پر غور کریں، جیسے مارکیٹ کی اتار چڑھاؤ اور ذاتی خطرے کی برداشت کے مطابق ہر ٹریڈ کے پوزیشن سائز کو متحرک طور پر ایڈجسٹ کرنا۔

خلاصہ

یہ حکمت عملی ڈبل مووِنگ ایوریجز اور RSI اشاریوں کو یکجا کر کے قلیل مدتی قیمت کے رجحان کو پکڑتی ہے، اور اتار چڑھاؤ والی مارکیٹ میں قلیل مدتی ٹریڈنگ کے لیے موزوں ہے۔ حکمت عملی کی منطق واضح، پیرامیٹرز لچکدار، اور لاگو کرنے اور بہتر بنانے میں آسان ہے۔ تاہم، اتار چڑھاؤ والی مارکیٹ میں یہ زیادہ ٹریڈنگ سگنلز پیدا کر سکتی ہے اور طویل مدتی رجحان کو پکڑنے کی صلاحیت کمزور ہے۔ لہٰذا، عملی استعمال میں، دوسرے اشاریوں کو شامل کرنے، پیرامیٹرز کے انتخاب کو بہتر بنانے، رسک مینجمنٹ کے اقدامات شامل کرنے وغیرہ کے ذریعے حکمت عملی کی مضبوطی اور منافع بخشی کو بڑھایا جا سکتا ہے۔

- 1