BBP خودکار موافقت پذیر تقسیم کی حکمت عملی

جائزہ

یہ حکمت عملی ایک جدید مقداری تجارتی نظام ہے جو اعداد و شمار کی تقسیم کے نظریے پر مبنی ہے۔ اس میں روایتی بیل بیئر پاور (Bull Bear Power) اشارے کو خودکار تقسیم فٹنگ (Adaptive Distribution Fitting) تکنیک کے ساتھ ملایا گیا ہے۔ اس حکمت عملی کا بنیادی اختراع روایتی تکنیکی تجزیے کے عام تقسیم (Normal Distribution) کے مفروضے کو ترک کرنا ہے۔ یہ مارکیٹ کے اعداد و شمار کے اعلیٰ ترتیب کے اعداد و شماراتی خصائل (Skewness اور Kurtosis) کا حقیقی وقت میں حساب لگا کر، تجارتی حدوں کو متحرک طور پر ایڈجسٹ کرتا ہے، جس سے سگنل کی پیداوار مارکیٹ کی حقیقی تقسیم کی خصوصیات کے مطابق ہو جاتی ہے۔ اس کے ساتھ ATR اور مارکیٹ کی حالت کے جائزے پر مبنی تین درجے کا متحرک منافع بند کرنے کا نظام (Dynamic Profit-Taking System) بھی شامل ہے، جو مختلف مارکیٹ ماحول میں قطعی موافقت فراہم کرتا ہے۔ یہ حکمت عملی خاص طور پر کرپٹو کرنسی مارکیٹ کے لیے موزوں ہے جہاں تقسیم کی خصوصیات واضح ہوتی ہیں، اور یہ اعداد و شمار کے لحاظ سے حقیقی غیر معمولی صورتوں کی مؤثر طریقے سے شناخت کر سکتی ہے، اور تقسیم کے غلط مفروضے کی وجہ سے پیدا ہونے والے جھوٹے سگنلز سے بچ سکتی ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی طریقہ کار درج ذیل اہم مراحل پر مشتمل ہے:

-

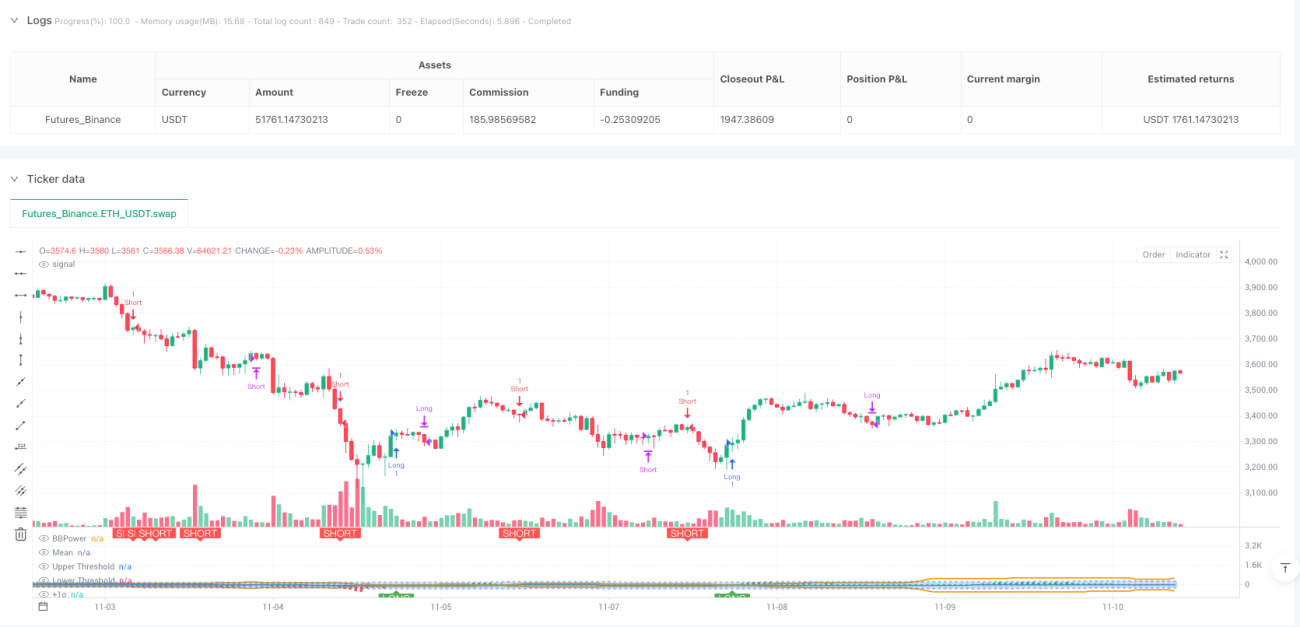

BBP اشارے کا حساب: سب سے اونچی قیمت اور EMA کے فرق (بلش پاور) اور سب سے کم قیمت اور EMA کے فرق (بیرش پاور) کے مجموعے سے ایک بنیادی اشارہ تیار کیا جاتا ہے جو مارکیٹ میں بیل اور بیئر کی طاقت کا موازنہ ظاہر کرتا ہے۔ مثبت قدر ظاہر کرتی ہے کہ بیل غالب ہیں، منفی قدر ظاہر کرتی ہے کہ بیئر غالب ہیں۔

-

تقسیم کی خصوصیات کا تجزیہ: اعلیٰ ترتیب کے موومنٹ کے طریقوں کا استعمال کرتے ہوئے، BBP سیریز کا شماریاتی تجزیہ کیا جاتا ہے، جس سے چار اہم شماریاتی اقدار حاصل ہوتی ہیں: اوسط (Mean)، معیاری انحراف (Standard Deviation)، ترچھا پن (Skewness، تیسرا مرکزی موومنٹ) اور اضافی کرٹوسس (Excess Kurtosis، چوتھا مرکزی موومنٹ منفی 3)۔ یہ مارکیٹ کے اعداد و شمار کی تقسیم کی شکل کو مکمل طور پر ظاہر کرتی ہیں۔ ترچھا پن تقسیم کی غیر متناسبیت کو ظاہر کرتا ہے، جبکہ کرٹوسس دم کی موٹائی اور انتہائی واقعات کی تعدد کو ظاہر کرتا ہے۔

-

خودکار حدوں کی تخلیق:

- اہمیت کی سطح (Significance Level) کی بنیاد پر معیاری نارمل کوانٹائل (Standard Normal Quantile) کو بنیادی Z قدر کے طور پر شمار کیا جاتا ہے۔

- جب اضافی کرٹوسس حد سے تجاوز کر جائے تو t تقسیم کے قریب (t-distribution approximation) کا استعمال کرتے ہوئے درست کیا جاتا ہے، جہاں کرٹوسس کی بنیاد پر آزادی کی ڈگریوں (Degrees of Freedom) کا تعین کر کے رواداری کی حد بڑھائی جاتی ہے۔

- جب ترچھا پن حد سے تجاوز کر جائے تو Cornish-Fisher توسیع (Cornish-Fisher Expansion) کا استعمال کرتے ہوئے غیر متناسبیت کی درستگی کی جاتی ہے۔

- آخر میں، مارکیٹ کی حقیقی تقسیم کی خصوصیات کے مطابق متحرک طور پر ایڈجسٹ ہونے والی اوپر اور نیچے کی حدوں کی لکیریں تشکیل پاتی ہیں۔

-

مارکیٹ کی حالت کا جائزہ:

- حجم کا پہلو: موجودہ حجم اور دورانیے کی اوسط کے درمیان کئی گنا تعلق کے ذریعے مارکیٹ کی شرکت کو تین سطحوں میں ظاہر کیا جاتا ہے: زیادہ، درمیانی، کم۔

- قیمت کی پوزیشن کا پہلو: پرسنٹائل رینک (Percentile Rank) الگورتھم کے ذریعے قیمت کی تاریخی حدود میں نسبتاً پوزیشن کا تعین کیا جاتا ہے۔

- مجموعی اسکورنگ میکانزم: دونوں پہلوؤں کے اسکور کی اوسط لے کر منافع بند کرنے کے ایڈجسٹمنٹ کا عدد (Coefficient) تشکیل دیا جاتا ہے۔

-

متحرک منافع بند کرنے کا نظام:

- تین درجوں پر مشتمل منافع بند کرنے کا ڈیزائن، جہاں منافع کے ضرب (Profit-Taking Multipliers) سنہری تناسب (Golden Ratio) 1.618، 2.382، 3.618 پر مبنی ہیں۔

- ہر درجے کے منافع بند کرنے کا فاصلہ = ATR × مقررہ ضرب × متحرک ایڈجسٹمنٹ عدد

- زیادہ حجم اور زیادہ پرسنٹائل کے مضبوط رجحان والے حالات میں منافع کے اہداف کو بڑھایا جاتا ہے، جبکہ کم شرکت والے حالات میں منافع بند کرنے کے فاصلے کو کم کیا جاتا ہے۔

-

سگنل کی پیداوار اور عملدرآمد:

- بیل سگنل: BBP خودکار اوپری حد (Adaptive Upper Threshold) کو اوپر سے نیچے کراس کرے تو خرید (Long) کھولیں۔

- بیئر سگنل: BBP خودکار نچلی حد (Adaptive Lower Threshold) کو نیچے سے اوپر کراس کرے تو فروخت (Short) کھولیں۔

- خارجی سگنل: جب BBP اوسط لائن پر واپس آ جائے تو پوزیشن بند کریں، جو اوسط واپسی (Mean Reversion) کے اصول پر عمل کرتا ہے۔

حکمت عملی کے فوائد

-

اعداد و شمار کے نظریے کی مضبوط بنیاد: روایتی حکمت عملیوں کے عام تقسیم کے مفروضے کو ترک کرتے ہوئے، یہ مارکیٹ کی حقیقی تقسیم کی خصوصیات کے مطابق فیصلہ سازی کے معیار کو متحرک طور پر ایڈجسٹ کرتی ہے، اور شماریاتی سطح سے سگنل کی پیداوار کی منطق کو ازسرنو تشکیل دیتی ہے، جس کی سخت نظریاتی حمایت حاصل ہے۔

-

خودکار موافقت کی نمایاں صلاحیت: ترچھے پن (Skewness) اور کرٹوسس (Kurtosis) کی حقیقی وقت میں نگرانی کے ذریعے، حکمت عملی خود بخود مارکیٹ کی تقسیم کی خصوصیات میں تبدیلی کو پہچان لیتی ہے۔ مثبت ترچھے پن والی مارکیٹ میں اوپری حد کو بڑھا کر قیمت کے اونچے حصے میں خریدنے سے گریز کیا جاتا ہے، جبکہ موٹی دم والی مارکیٹوں میں حدود کو وسیع کر کے عام اتار چڑھاؤ پر زیادہ ردعمل سے بچا جاتا ہے، اس طرح "حکمت عملی کو مارکیٹ کے مطابق ڈھالنے" کا مقصد حقیقتاً حاصل ہوتا ہے۔

-

کثیر جہتی جامع جائزہ: قیمت کی رفتار (Price Momentum)، حجم کی سرگرمی (Volume Activity) اور قیمت کی نسبتی پوزیشن (Relative Price Position) کے تین جہتوں کو ملا کر مارکیٹ کی حالت کا ایک جامع جائزہ نظام تشکیل دیا گیا ہے، جس سے کسی ایک جہت کی بنیاد پر فیصلے کی یک طرفہ پن سے بچا جا سکتا ہے۔

-

متحرک رسک مینجمنٹ: تین درجے کا منافع بند کرنے کا نظام متحرک ایڈجسٹمنٹ میکانزم کے ساتھ مل کر مارکیٹ کی گرمی کے مطابق منافع بند کرنے کے فاصلے کو خودکار طریقے سے بہتر بناتا ہے۔ رجحانی (Trending) مارکیٹوں میں منافع کے مواقع کو پوری طرح حاصل کیا جا سکتا ہے، جبکہ کمزور مارکیٹوں میں منافع جلدی وصول کیا جا سکتا ہے۔

-

سگنل کا اعلی معیار: شماریاتی اہمیت کے ٹیسٹ (Statistical Significance Test) کے ذریعے، صرف تقسیم کی حقیقی غیر معمولی صورتوں پر تجارت کی جاتی ہے، جس سے جھوٹے سگنلز کی شرح میں مؤثر کمی آتی ہے اور تجارت کی شماریاتی افادیت میں اضافہ ہوتا ہے۔

-

بصری طور پر واضح: متحرک حدوں کی لکیروں، معیاری انحراف کی حوالہ لائنوں اور سگنل کے نشانات کے ذریعے حکمت عملی کے خودکار موافقت کے عمل کو واضح طور پر دکھایا جا سکتا ہے، جس سے سمجھنے اور نگرانی میں آسانی ہوتی ہے۔

حکمت عملی کے خطرات

-

پیرامیٹر کی اصلاح کی اعلی پیچیدگی: حکمت عملی میں متعدد پیرامیٹرز شامل ہیں (اہمیت کی سطح، ترچھے پن کی حد، کرٹوسس کی حد، منافع کے ضرب وغیرہ)، اور مختلف مارکیٹ ماحول میں بہترین پیرامیٹر کے امتزاج میں بڑا فرق ہوتا ہے، جس کے لیے منظم پیرامیٹر کی اصلاح اور بیک ٹیسٹنگ کی تصدیق ضروری ہے۔

-

واضح سٹاپ لاس میکانزم کا فقدان: حکمت عملی بنیادی طور پر اوسط واپسی (Mean Reversion) کے اصول پر مبنی ہے، اور اس میں قیمت یا ATR پر مبنی سخت سٹاپ لاس (Hard Stop-Loss) کا فقدان ہے۔ انتہائی یک طرفہ (Trending) مارکیٹوں میں، اگر BBP مسلسل اوسط سے ہٹتا رہے اور واپس نہ آئے تو اس سے بڑا بے تحققہ نقصان (Unrealized Loss) اور فنڈز کا جماؤ ہو سکتا ہے۔

-

ساکن (Sideways) مارکیٹ میں کمزور موافقت: طویل مدتی تنگ رینج والی مارکیٹ میں، BBP قدریں اوسط کے قریب رہتی ہیں اور خودکار حدود کو چھونے میں مشکل پیش آتی ہے، جس کے نتیجے میں تجارتی مواقع بہت کم ہو جاتے ہیں اور حکمت عملی کی کارکردگی محدود ہو جاتی ہے۔

-

اعداد و شمار پر مضبوط انحصار: تقسیم کی خصوصیات کے تجزیے کے لیے کافی تاریخی اعداد و شمار کی ضرورت ہوتی ہے تاکہ مستحکم اور قابل اعتماد شماریاتی نتائج حاصل ہوں۔ نئے لانچ ہونے والے سکوں یا ناکافی اعداد و شمار والے اثاثوں کے ابتدائی استعمال میں شماریاتی مقداریں غیر مستحکم ہو سکتی ہیں، جس سے حکمت عملی کی کارکردگی متاثر ہو سکتی ہے۔

-

حساب کی نسبتاً زیادہ پیچیدگی: حقیقی وقت میں اعلیٰ ترتیب کے موومنٹ، پرسنٹائل رینک اور متحرک حدود کا حساب لگانے کے لیے تاریخی اعداد و شمار کو عبور کرنا پڑتا ہے، جو محدود وسائل والے تجارتی ماحول میں کارکردگی کی رکاوٹ بن سکتا ہے۔

-

انتہائی مارکیٹ کے حالات کا خطرہ: تیزی سے گرنے (Flash Crash) یا تیزی سے بڑھنے جیسی انتہائی یک طرفہ مارکیٹوں میں، BBP اچانک حد کو عبور کر سکتا ہے اور پھر جلدی واپس آ سکتا ہے، جس کے نتیجے میں داخلے کی قیمت بہتر نہ ہو یا بہترین موقع ہاتھ سے نکل جائے۔

بہتری کے شعبے

-

متحرک سٹاپ لاس میکانزم کا اضافہ:

- ATR پر مبنی ٹریلنگ سٹاپ (Trailing Stop)، جہاں سٹاپ کا فاصلہ پوزیشن رکھنے کے وقت اور منافع کی صورت حال کے مطابق متحرک طور پر ایڈجسٹ ہو۔

- سپورٹ اور ریزسٹنس لیولز پر مبنی تکنیکی سٹاپ لاس۔

- زیادہ سے زیادہ ناموافق انحراف (Maximum Adverse Excursion - MAE) پر مبنی خودکار سٹاپ لاس۔

-

مارکیٹ کے ماحول کی پہچان میں اضافہ:

- رجحانی طاقت کا فلٹر (Trend Strength Filter) جیسے ADX متعارف کرانا، تاکہ واضح رجحان نہ ہونے پر تجارت روک دی جائے۔

- اتار چڑھاؤ (Volatility) کی حالتوں کی درجہ بندی شامل کرنا، تاکہ انتہائی اتار چڑھاؤ کے ادوار کو پہچان کر ان سے بچا جا سکے۔

- مارکیٹ کے مائیکرو اسٹرکچر (Microstructure) اشارے شامل کرنا، تاکہ لیکویڈٹی (Liquidity) کی کمی کو پہلے سے پہچانا جا سکے۔

-

پیرامیٹر کی خودکار اصلاح:

- رولنگ ونڈو بیک ٹیسٹنگ (Rolling Window Backtesting) کا اطلاق کرتے ہوئے تجزیے کی مدت کی لمبائی کو متحرک طور پر ایڈجسٹ کیا جائے۔

- مشین لرننگ کے طریقے (جیسے جینیٹک الگورتھم، پارٹیکل سوارم آپٹیمائزیشن) متعارف کرائے جائیں تاکہ پیرامیٹر کی بہترین تلاش کی جا سکے۔

- مارکیٹ کی حالت پر مبنی پیرامیٹر سوئچنگ میکانزم (Parameter Switching Mechanism) نافذ کیا جائے۔

-

سگنل کے معیار میں بہتری:

- حجم کی تصدیق کی شرط شامل کرنا، تاکہ سگنل کے محرک کے ساتھ حجم میں اضافہ ضروری ہو۔

- اہم تکنیکی مقامات (جیسے پچھلی اونچائی/نیچائی، فبوناچی ریٹریسمنٹ لیولز) کے ساتھ متعدد تصدیقی مراحل شامل کیے جائیں۔

- سگنل کی طاقت کے اسکورنگ کا نظام متعارف کرانا، جس کی بنیاد پر پوزیشن کے سائز کو ایڈجسٹ کیا جائے۔

-

پوزیشن مینجمنٹ کی بہتری:

- کیلی فارمولے (Kelly Formula) پر مبنی متحرک پوزیشن مختص (Dynamic Position Allocation)۔

- سگنل کی طاقت اور مارکیٹ کی حالت کے اسکور کی بنیاد پر پوزیشن کھولنے کے تناسب کو ایڈجسٹ کرنا۔

- پرامڈ کے انداز میں اضافہ (Pyramid Scaling In) اور کمی (Pyramid Scaling Out) کی حکمت عملی نافذ کرنا۔

-

متعدد ٹائم فریموں کا انضمام:

- اعلیٰ ٹائم فریم پر بڑے رجحان کی سمت کا تعین کرنا اور صرف اس کے مطابق تجارت کرنا (Trend Following)۔

- کم ٹائم فریم پر داخلے کے عین مطابق مقامات تلاش کرنا۔

- کثیر دورانیے کے ہم آہنگی (Multi-Timeframe Confluence) کی تصدیقی میکانزم تشکیل دینا۔

خلاصہ

BBP خودکار تقسیم کی حکمت عملی (Adaptive Distribution Strategy) تکنیکی تجزیے اور جدید اعداد و شمار کے امتزاج کی ایک جدید کوشش ہے، جس نے خودکار تقسیم فٹنگ (Adaptive Distribution Fitting) تکنیک کے ذریعے روایتی حکمت عملیوں کے عام تقسیم کے مفروضے کے انحصار کے مسئلے کو بنیادی طور پر حل کیا ہے۔ اس حکمت عملی کا بنیادی قدر اس کی نظریاتی جدت اور مارکیٹ کی حقیقی تقسیم کی خصوصیات کا احترام ہے، جو مختلف تقسیم کی شکلوں والی مارکیٹوں میں معقول سگنل کے معیار کو برقرار رکھ سکتی ہے۔ تین درجے کا متحرک منافع بند کرنے کا نظام حکمت عملی کی عملی افادیت کو مزید بڑھاتا ہے، جس سے منافع اور خطرے کے درمیان اچھا توازن حاصل ہوتا ہے۔

تاہم، حکمت عملی میں واضح بہتری کی گنجائش موجود ہے۔ واضح سٹاپ لاس میکانزم کا فقدان سب سے بڑی کمزوری ہے، جسے حقیقی استعمال میں پہلے پورا کرنا ضروری ہے۔ پیرامیٹر کی اصلاح کی پیچیدگی اور ساکن مارکیٹ میں موافقت کا مسئلہ بھی مارکیٹ کے ماحول کی پہچان اور خودکار پیرامیٹر میکانزم متعارف کروا کر حل کرنے کی ضرورت ہے۔

ان مقداری تاجروں کے لیے جو نظریاتی گہرائی کے خواہاں ہیں اور گہری تحقیق کرنے کو تیار ہیں، یہ حکمت عملی ایک بہترین سیکھنے اور بہتری کا فریم ورک فراہم کرتی ہے۔ حقیقی تجارت میں استعمال سے پہلے درج ذیل اقدامات کی سفارش کی جاتی ہے:

- مخصوص تجارتی اثاثے کے لیے کافی تاریخی بیک ٹیسٹنگ اور پیرامیٹر کی اصلاح کریں۔

- ATR یا فیصد پر مبنی ہارڈ سٹاپ لاس (Hard Stop-Loss) شامل کریں۔

- رجحانی فلٹر (Trend Filter) کے استعمال سے ناموافق مارکیٹ ماحول میں تجارت سے گریز کریں۔

- چھوٹی پوزیشن سے شروع کریں، اور حقیقی تجارت میں حکمت عملی کی کارکردگی کو بتدریج جانچیں۔

مجموعی طور پر، یہ ایک نظریاتی بنیادوں پر مضبوط، ڈیزائن منطق میں سخت اور اعلیٰ تحقیقی اور عملی قدر کی حامل ایک جدید حکمت عملی ہے، جو مقداری تاجروں کے لیے گہرائی سے دریافت اور مسلسل بہتری کے قابل ہے۔

//@version=5

strategy("BBP Adaptive Distribution Strategy [presentTrading]")

//========================================

// BBP策略参数设置

//========================================

lengthInput = input.int(20, "EMA Length");//EMA周期长度

zLength = input.int(150, "Distribution Analysis Period");//分布分析周期

//自适应分布参数组

dist_group = "Distribution Fitting";

//统计显著性水平,0.05表示95%置信度- 1