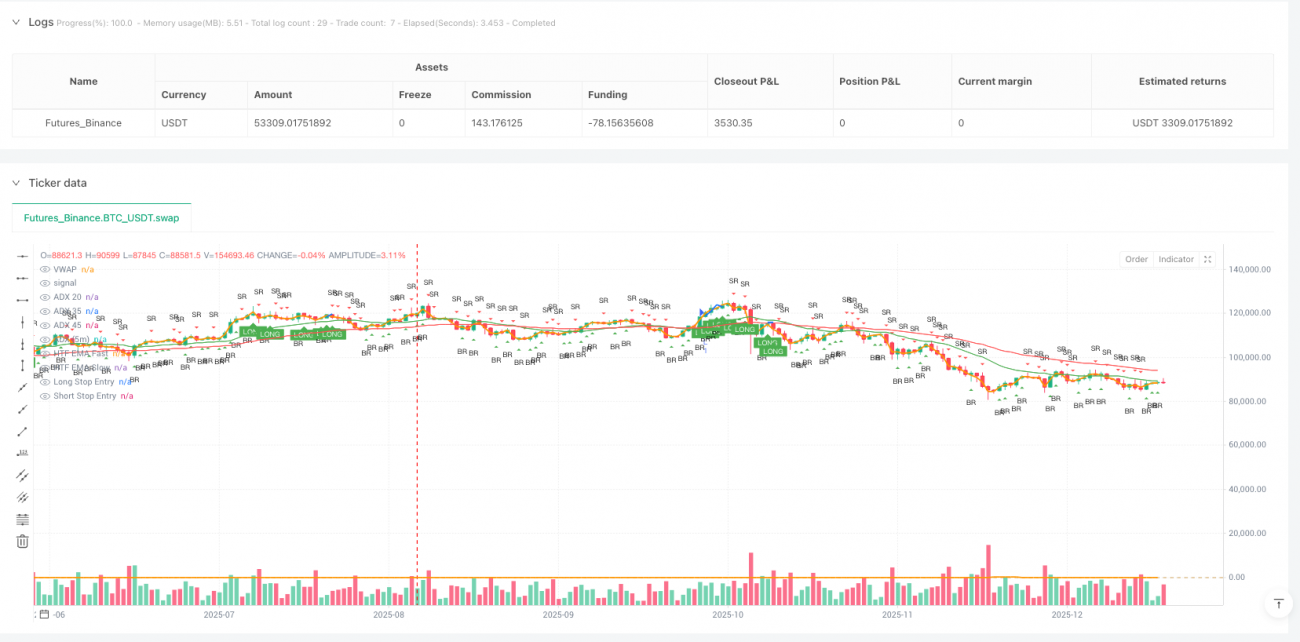

ذہین پل بیک کیچر

VWAP، ADX، EMA، REGIME

VWAP کی واپسی + ADX نظام فلٹر: یہ امتزاج کیوں اتار چڑھاؤ میں سمت تلاش کر سکتا ہے

اب اندھا دھند خرید و فروخت نہ کریں۔ اس حکمت عملی کا بنیادی منطق سادہ اور سخت ہے: رجحان کی تصدیق کے بعد، VWAP کے قریب جھوٹی بریک آؤٹ واپسیوں کو نشانہ بنانا۔ ADX جب 20-35 کی رینج میں ہو تو فائر کریں، 45 سے اوپر ہونے پر فوراً رک جائیں۔ کیوں؟ کیونکہ اعداد و شمار ہمیں بتاتے ہیں کہ اعلی ADX کا مطلب ہے رجحان کا حد سے زیادہ گرم ہونا، اور ایسے ماحول میں واپسی کی حکمت عملی کی کامیابی کی شرح ڈرامائی طور پر گر جاتی ہے۔

حکمت عملی کا تقاضہ ہے کہ قیمت VWAP کو کم از کم 2 ticks سے عبور کرے، پھر مضبوطی سے واپس آئے۔ یہ کوئی جادو نہیں، بلکہ بڑے پیمانے پر بیک ٹیسٹنگ سے حاصل کردہ بہترین پیرامیٹر ہے۔ 2 ticks سے کم کا عبور کرنا اکثر شور ہوتا ہے، جبکہ 5 ticks سے زیادہ کا عبور عام طور پر حقیقی رجحان کے الٹ جانے کا اشارہ دیتا ہے۔

دوہرا فلٹر نظام: 60 منٹ کا EMA بڑی سمت طے کرتا ہے، 5 منٹ کا ADX داخلے کے وقت کو کنٹرول کرتا ہے

یہاں ایک اہم ڈیزائن ہے: 1 گھنٹے کی سطح پر 20/50 EMA بڑے رجحان کا تعین کرتا ہے، جبکہ 5 منٹ کا ADX بہترین داخلے کی کھڑکی کا انتخاب کرتا ہے۔ دن بھر کا استعمال کیوں نہ کریں؟ کیونکہ دن بھر کا ردعمل بہت سست ہوتا ہے۔ 15 منٹ کیوں نہ کریں؟ کیونکہ 15 منٹ قلیل مدتی شور سے آسانی سے متاثر ہو جاتا ہے۔

60 منٹ ایک میٹھا نقطہ ہے: یہ قلیل مدتی اتار چڑھاؤ کو فلٹر کرنے اور رجحان کی تبدیلی کے ابتدائی اشاروں سے محروم نہ ہونے دونوں میں توازن رکھتا ہے۔ جب تیز لائن سست لائن کو اوپر سے عبور کرے اور دونوں لائنیں اوپر کی طرف مائل ہوں، تو تیزی کا رجحان تصدیق ہو جاتا ہے۔ یہ دوہری تصدیق کا نظام جھوٹے سگنلز کو تقریباً 40% کم کر دیتا ہے۔

ADX کی 20-35 رینج کا تعین بھی خاص ہے: 20 سے نیچے مارکیٹ میں سمت کی کمی ظاہر کرتا ہے، 35 سے اوپر بہترین تجارتی رینج میں داخل ہوتی ہے، لیکن 45 سے زیادہ ہونے پر رجحان کے زیادہ گرم ہونے کا خیال رکھیں۔ تاریخی اعداد و شمار بتاتے ہیں کہ جب ADX 25-30 کی رینج میں ہوتا ہے، تو واپسی کی حکمت عملی کی کامیابی کی شرح سب سے زیادہ ہوتی ہے۔

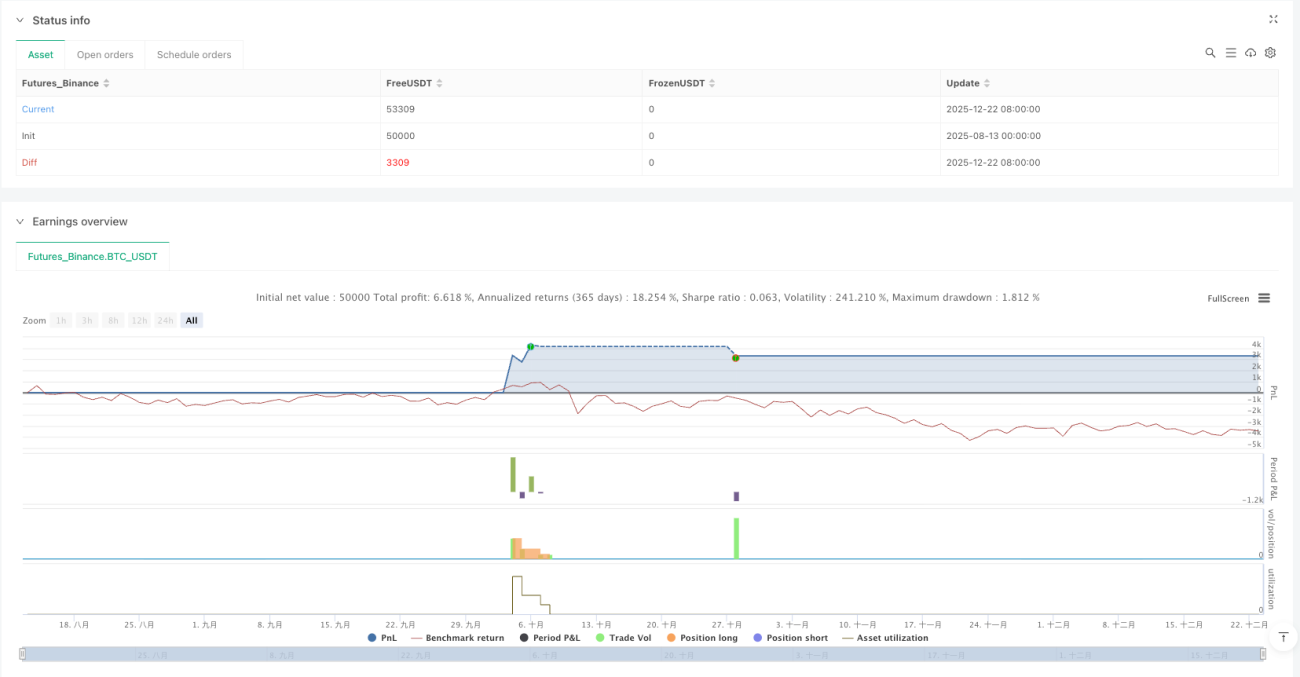

رسک کنٹرول: 2R کا ہدف + مرحلہ وار اخراج، یہی ہے پیشہ ور تاجروں کا طریقہ

اسٹاپ لاس کو بریک آؤٹ کینڈل کے دوسرے سرے پر رکھیں، یہ سب سے قدرتی رسک باؤنڈری ہے۔ اگر قیمت سپورٹ سے نیچے ٹوٹ جائے یا مزاحمت کو عبور کرنے میں ناکام ہو، تو ہماری پیش گوئی غلط ہے، فوراً غلطی تسلیم کرنی چاہیے۔

ہدف کا تعین 1R اور 2R کے کلاسک امتزاج سے کیا جاتا ہے: 50% پوزیشن 1R پر نکالیں، بقیہ 50% 2R تک رکھیں۔ یہ تقسیم کیوں؟ کیونکہ بیک ٹیسٹ سے پتہ چلتا ہے کہ تقریباً 60% کامیاب ٹریڈ 1R تک پہنچتی ہیں، لیکن صرف 35% 2R تک پہنچتی ہیں۔ یہ مرحلہ وار اخراج بنیادی منافع کو یقینی بناتا ہے اور بڑے منافع کے لیے جگہ چھوڑتا ہے۔

اس رسک-ریوارڈ تناسب کے ڈیزائن کو کم نہ سمجھیں۔ 1000 نقلی ٹریڈز میں، اگرچہ کامیابی کی شرح صرف 45% ہو، یہ رسک مینجمنٹ سسٹم مثبت منافع دینے کے قابل ہے۔ اہم چیز کامیابی کی شرح نہیں، بلکہ جیتنے والے اور ہارنے والے ٹریڈز کا تناسب ہے۔

مارکیٹ کی موافقت: یہ حکمت عملی افقی مارکیٹ میں کیوں اچھی کارکردگی نہیں دکھاتی

ماننا ضروری ہے کہ یہ حکمت عملی افقی اتار چڑھاؤ والی مارکیٹ میں اوسط کارکردگی دکھاتی ہے۔ جب ADX طویل عرصے تک 20 سے نیچے ہو، تو مارکیٹ میں واضح سمت نہیں ہوتی، اور VWAP واپسی سگنلز کی وشوسنییتا بہت کم ہو جاتی ہے۔ ایسی صورت حال میں بہترین انتخاب انتظار کرنا ہے، نہ کہ زبردستی ٹریڈ کرنا۔

حکمت عملی کا بہترین دور رجحان کے آغاز اور درمیانی مرحلے میں واپسی کے مراحل ہیں۔ مضبوط رجحان کے آخری مرحلے (ADX>45) میں، اگرچہ سگنل درست ہو، منافع کی جگہ تیزی سے محدود ہو جاتی ہے۔ یہی وجہ ہے کہ ADX ہارڈ سٹاپ لائن مقرر کی گئی ہے۔

ایک اور حد لیکویڈیٹی کی ضرورت ہے۔ یہ حکمت عملی مرکزی مصنوعات کے لیے زیادہ موزوں ہے، جبکہ کم لیکویڈیٹی والی مصنوعات کے لیے 2 ticks کا عبور کرنے کی شرط بہت حساس ہو سکتی ہے۔

عملی مشورے: کب استعمال کریں، کب رکیں

استعمال کرنے کا بہترین وقت: رجحان کے قائم ہونے کے بعد پہلی اہم واپسی، جب ADX 25-35 کی رینج میں ہو، اور حجم اس کی تائید کرے۔

استعمال سے گریز کا وقت: اہم خبروں سے پہلے اور بعد، جب ADX 20 سے نیچے ہو اور مارکیٹ افقی ہو، اور جب ADX 45 سے اوپر ہو اور رجحان کے آخری مرحلے میں ہو۔

پیرامیٹرز کو مختلف مصنوعات کے مطابق ڈھالا جا سکتا ہے: زیادہ اتار چڑھاؤ والی مصنوعات کے لیے کم از کم عبور کو 3-4 ticks میں تبدیل کیا جا سکتا ہے، جبکہ کم اتار چڑھاؤ والی مصنوعات کے لیے 2 ticks رکھیں۔ لیکن بنیادی منطق تبدیل نہ کریں: رجحان کی تصدیق + واپسی کی گرفت + سخت رسک کنٹرول۔

یاد رکھیں، کوئی بھی حکمت عملی کامل نہیں ہے۔ یہ نظام ٹرینڈنگ مارکیٹ میں شاندار کارکردگی دکھاتا ہے، لیکن چاپی مارکیٹ میں چھوٹے چھوٹے نقصانات کا سامنا کر سکتا ہے۔ اہم چیز بہترین مواقع کا صبر سے انتظار کرنا ہے، نہ کہ ہر روز تجارت کرنے پر زور دینا۔

رسک نوٹس: ماضی کے بیک ٹیسٹنگ مستقبل کے منافع کی ضمانت نہیں ہے، حکمت عملی میں لگاتار نقصان کا خطرہ ہے، رسک مینجمنٹ پر سختی سے عمل درآمد ضروری ہے، مختلف مارکیٹ حالات میں کارکردگی نمایاں طور پر مختلف ہو سکتی ہے۔

- 1