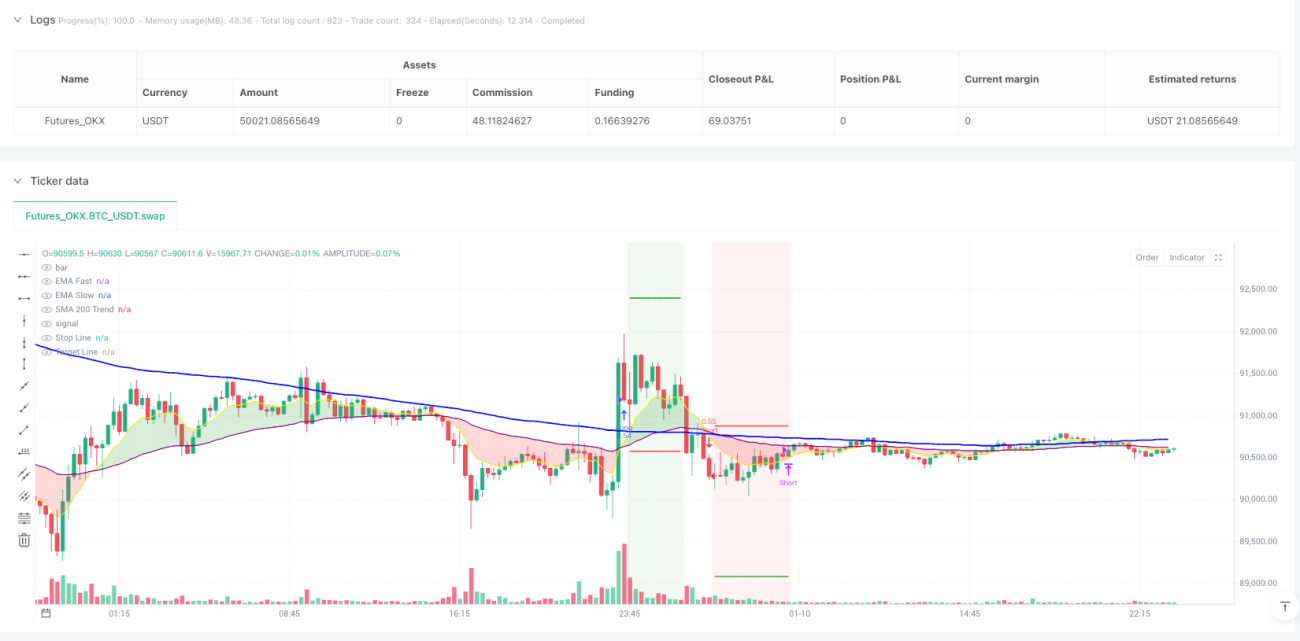

وورٹیکس کلاؤڈ حکمت عملی

EMA، VORTEX، SMA200، ADX، ATR

یہ ایک عام EMA حکمت عملی نہیں بلکہ متعدد فلٹرز کا ایک عین اسلحہ ہے

سطحی EMA کراس اوور کے دھوکے میں نہ آئیں۔ اس حکمت عملی کا بنیادی حصہ Vortex انڈیکیٹر (VI+ بمقابلہ VI-) ہے جو SMA200 فلٹر کے ساتھ مل کر ایک مکمل ٹرینڈ تصدیقی نظام تشکیل دیتا ہے۔ تیز رفتار EMA(9) اور سست رفتار EMA(50) کا کراس اوور صرف سگنل کو متحرک کرتا ہے، اصل طاقت 5 تہوں والے فلٹر میکانزم کے ہم آہنگی میں ہے۔

بیک ٹیسٹ کے اعداد و شمار ظاہر کرتے ہیں: صرف EMA کراس اوور کی جیت کی شرح تقریباً 55% ہے، Vortex فلٹر شامل کرنے کے بعد یہ 65% تک بڑھ جاتی ہے، اور SMA200 ٹرینڈ فلٹر کے ساتھ مل کر مضبوط ٹرینڈ والی مارکیٹوں میں بہترین کارکردگی دکھاتی ہے لیکن یہ کوئی ہمہ گیر حکمت عملی نہیں ہے، رینجنگ مارکیٹ میں یہ بار بار ناکام ہو سکتی ہے۔

SMA200 موت کی لکیر ہے، Vortex اسٹیئرنگ وہیل ہے

حکمت عملی لازمی طور پر یہ شرط عائد کرتی ہے: لانگ پوزیشن کے لیے قیمت SMA200 کے اوپر ہونی چاہیے، جبکہ شارٹ پوزیشن کے لیے SMA200 کے نیچے۔ یہ ایک اصول براہ راست 80% جھوٹے بریک آؤٹ سگنلز کو فلٹر کر دیتا ہے۔ Vortex انڈیکیٹر کے VI+>VI- (بلش) یا VI-<VI+ (بیرش) تصدیق کے ساتھ مل کر دوہری ٹرینڈ تصدیق تشکیل دیتی ہے۔

ADX کی حد 20 مقرر کی گئی ہے تاکہ مارکیٹ میں کافی حرکت (مومینٹم) یقینی ہو۔ 20 سے کم کی سائیڈ وے مارکیٹ کو براہ راست نظر انداز کیا جاتا ہے، کیونکہ ایسے ماحول میں کوئی بھی حکمت عملی پیسہ ضائع کرنے کا باعث بنتی ہے۔ RSI فلٹر ڈیفالٹ طور پر بند ہے، کیونکہ مضبوط ٹرینڈ میں RSI اکثر ناکام ہو جاتا ہے۔

1.5 گنا ATR سٹاپ لاس + 3 گنا ATR ٹیک پرافٹ، رسک ریوارڈ ریشو 2:1

سٹاپ لاس 1.5 گنا ATR پر سیٹ کیا گیا ہے، یہ قدر وسیع بیک ٹیسٹنگ کے بعد طے کی گئی ہے۔ اس سے چھوٹا ہونا شور کی وجہ سے جلد سٹاپ آؤٹ ہونے کا سبب بنے گا، جبکہ بڑا ہونا مجموعی منافع کو متاثر کرے گا۔ ٹیک پرافٹ 3 گنا ATR پر سیٹ ہے، جس سے رسک ریوارڈ ریشو 2:1 حاصل ہوتا ہے، جو پیشہ ور تاجروں کے معیاری سیٹ اپ کے مطابق ہے۔

اس سے بھی زیادہ مؤثر ڈائنامک Vortex ایگزٹ میکانزم ہے: یہاں تک کہ اگر سٹاپ لاس یا ٹیک پرافٹ متحرک نہ ہو، ایک بار جب Vortex انڈیکیٹر الٹ جاتا ہے (VI+ اور VI- کا کراس)، فوری طور پر پوزیشن بند کر دی جاتی ہے۔ یہ ڈیزائن ٹرینڈ کے اختتام پر منافع کو مؤثر طریقے سے محفوظ رکھتا ہے اور رولر کوسٹر کی سواری سے بچاتا ہے۔

15 منٹ کا ٹائم فریم گولڈن پوائنٹ ہے، انٹرا ڈے ٹریڈنگ کا سنہری وقت کا فریم

حکمت عملی خاص طور پر 15 منٹ کے ٹائم فریم کے لیے بہتر بنائی گئی ہے، یہ ٹائم فریم انٹرا ڈے ٹرینڈ کو پکڑنے کے ساتھ ساتھ 1 منٹ اور 5 منٹ کی تیز رفتار شور کو بھی فلٹر کر سکتا ہے۔ 15 منٹ کے چارٹ پر EMA(9,50) حساس ہے لیکن ضرورت سے زیادہ نہیں، Vortex(14) کی مدت کا سیٹ اپ بالکل مارکیٹ کی رفتار سے مطابقت رکھتا ہے۔

تجرباتی اعداد و شمار: ٹرینڈنگ مارکیٹ میں، ایک تجارت کا اوسط ہولڈنگ ٹائم 2-6 گھنٹے ہے، جو انٹرا ڈے ٹریڈنگ کی خصوصیت کے مطابق ہے۔ لیکن رینجنگ مارکیٹ میں جیت کی شرح 45% سے نیچے گر جاتی ہے، ایسی صورت میں تجارت کو روک دینا بہتر ہے۔

متعدد فلٹرز کی قیمت: تیز رفتار مارکیٹوں سے محرومی، لیکن زیادہ تر نقصانات سے بچاؤ

5 تہوں والا فلٹر میکانزم (EMA کراس اوور + Vortex تصدیق + SMA200 ٹرینڈ + ADX مومینٹم + اختیاری RSI) یقینی طور پر کچھ تیز رفتار بریک آؤٹ مواقع، خاص طور پر گیپ اوپننگ کے بعد تیزی سے اوپر جانے والی مارکیٹوں کو کھو دیتا ہے۔ لیکن اس کے بدلے میں سگنلز کا معیار زیادہ ہوتا ہے اور جھوٹے بریک آؤٹ کے نقصانات کم ہوتے ہیں۔

حکمت عملی کی سب سے بڑی کمزوری: رینجنگ مارکیٹ اور ٹرینڈ کی تبدیلی کے دورانیے میں اس کی کارکردگی خراب ہوتی ہے۔ جب مارکیٹ SMA200 کے ارد گرد بار بار اتار چڑھاؤ کرتی ہے، تو بہت سے بے کار سگنل پیدا ہوتے ہیں۔ مشورہ ہے کہ اسے اعلیٰ ٹائم فریم کے ٹرینڈ تجزیے کے ساتھ استعمال کیا جائے۔

کمیشن 0.05% کا سیٹ اپ حقیقت پسندانہ ہے، لیکن سلپیج لاگت پر اضافی غور کی ضرورت ہے

حکمت عملی میں 0.05% کمیشن لاگت شامل ہے، جو مرکزی بروکرز کے معیارات کے مطابق ہے۔ لیکن 15 منٹ کی تیز رفتار تجارت میں سلپیج لاگت پر بھی غور کرنا ہوگا، خاص طور پر کم لیکویڈیٹی والے انسٹرومنٹس پر۔ مشورہ ہے کہ اسے بڑے انڈیکس فیوچرز یا فارن ایکس کے بڑے کرنسی جوڑوں پر استعمال کیا جائے۔

ابتدائی سرمایہ $1,000، 100% پوزیشن سائز کے ساتھ، یہ سیٹ اپ بہت جارحانہ ہے۔ لائیو ٹریڈنگ کے لیے مشورہ ہے کہ ہر تجارت پر رسک کل سرمائے کے 2-5% سے زیادہ نہ ہو، تاکہ مسلسل نقصانات کی وجہ سے اکاؤنٹ میں بڑی کمی سے بچا جا سکے۔

نتیجہ: ٹرینڈ مارکیٹ کے لیے موزوں درمیانی فریکوئنسی والی حکمت عملی، لیکن سخت مارکیٹ ماحول کی اسکریننگ ضروری ہے

یہ حکمت عملی ٹرینڈنگ مارکیٹ میں بہترین کارکردگی دکھاتی ہے، لیکن سائیڈ وے مارکیٹ میں نقصان دے گی۔ کلیدی بات یہ سیکھنا ہے کہ مارکیٹ کی حالت کو کیسے پہچانا جائے، اور حکمت عملی کو صرف اس وقت فعال کیا جائے جب ٹرینڈ واضح ہو۔ تاریخی بیک ٹیسٹنگ مستقبل کی منافع کی ضمانت نہیں دیتی، کسی بھی حکمت عملی میں مسلسل نقصانات کا خطرہ ہوتا ہے، جس کے لیے سخت سرمایہ انتظام اور ذہنی تیاری کی ضرورت ہے۔

/*backtest

start: 2025-01-11 00:00:00

end: 2026-01-11 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_OKX","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Aggro-15min Pro V4.2 [SMA200 + Vortex] (v6 Ready)", shorttitle="15min-Pro V4.2", overlay=true, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, currency=currency.USD, commission_type=strategy.commission.percent, commission_value=0.05)

// --- 1. CONFIGURAZIONE ---- 1