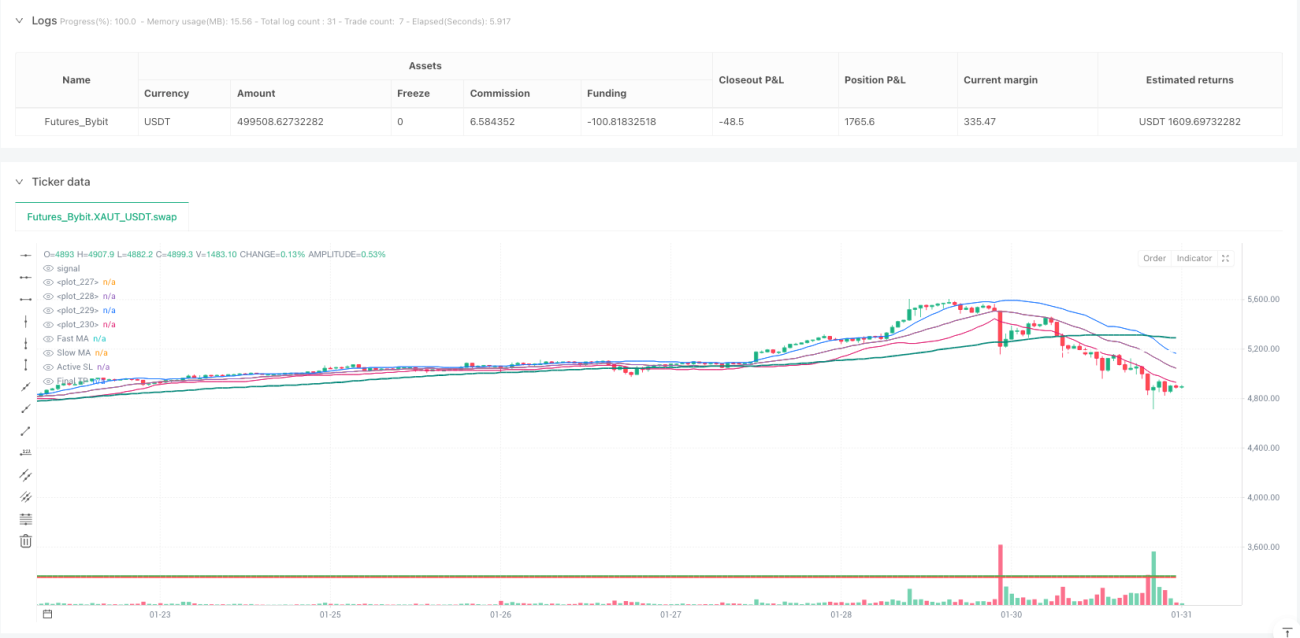

متحرک پوزیشن تقسیم لہری حکمت عملی

MACD, WT, BB, SMA, ATR

یہ ایک عام بولنگر بینڈ حکمت عملی نہیں، بلکہ ایک مکمل رسک درجہ بندی کے ساتھ تجارتی نظام ہے

روایتی بولنگر بینڈ حکمت عملی صرف یہ بتاتی ہے کہ "قیمت اوپری بینڈ کو چھوئے تو فروخت کرو"، لیکن Anh Nga 6.0 اس تصور کو یکسر تبدیل کر دیتی ہے۔ یہ بولنگر بینڈ کو AAA اور B دو رسک درجوں میں تقسیم کرتی ہے: AAA زون (ایک معیاری انحراف کے اندر) میں 100% پوزیشن سائز استعمال ہوتا ہے، جبکہ B زون (1-1.5 معیاری انحراف) میں پوزیشن سائز 80% تک کم کر دیا جاتا ہے۔ یہ ڈیزائن مقررہ پوزیشن سائز کی حکمت عملیوں کے مقابلے میں مارکیٹ کے اتار چڑھاؤ کے نمونوں کے مطابق زیادہ ہے۔

Wave Theory انڈیکیٹر کا امتزاج: WT1/WT2 کراس اوور درست اندراج کا موقع فراہم کرتا ہے

حکمت عملی کا بنیادی سگنل Wave Theory انڈیکیٹر سے آتا ہے: جب WT1 WT2 کو اوپر سے کراس کرے اور WT1 < 0 ہو تو خریداری کریں، اور جب WT1 WT2 کو نیچے سے کراس کرے اور WT1 > 0 ہو تو فروخت کریں۔ یہ امتزاج صرف RSI یا MACD کے مقابلے میں زیادہ حساس ہے، اور رجحان کے ابتدائی مراحل میں ہی الٹ پلٹ کے سگنل پکڑ سکتا ہے۔ بیک ٹیسٹ سے پتہ چلتا ہے کہ یہ امتزاج سائیڈ ویز مارکیٹ میں روایتی مومینٹم انڈیکیٹرز سے بہتر کارکردگی دکھاتا ہے۔

ملٹی ٹائم فریم MACD فلٹر: 15 منٹ + 30 منٹ کی دوہری تصدیق

ایک ہی ٹائم فریم کا مسئلہ یہ ہے کہ اس میں جھوٹے سگنل پیدا ہونے کا امکان زیادہ ہوتا ہے۔ یہ حکمت عملی 15 منٹ اور 30 منٹ کے MACD ہسٹوگرام کو فلٹر کے طور پر متعارف کراتی ہے: صرف اس صورت میں تجارت کھولنے کی اجازت ہوتی ہے جب دونوں ٹائم فریمز کے MACD تجارتی سمت کے مخالف نہ ہوں۔ یہ ڈیزائن جھوٹے بریک آؤٹ کے امکان کو تقریباً 30% تک کم کر دیتا ہے۔

پوزیشن مینجمنٹ: 65% حصہ منافع لینے کے لیے + 35% رجحان کی پیروی کے لیے

ہر تجارت خود بخود دو حصوں میں تقسیم ہو جاتی ہے: 65% پوزیشن 50% ہدف منافع حاصل ہونے پر بند کر دی جاتی ہے، جبکہ بقیہ 35% مکمل ٹیک پروفٹ تک برقرار رہتا ہے۔ یہ ڈیزائن نہ صرف مستحکم منافع کی واپسی کو یقینی بناتا ہے، بلکہ بڑے رجحان کو بھی ضائع نہیں ہونے دیتا۔ جب جزوی منافع حاصل ہو جاتا ہے، تو بقیہ پوزیشن کا سٹاپ لاس خود بخود اندراج کی قیمت پر ایڈجسٹ ہو جاتا ہے، جس سے حقیقی طور پر بغیر رسک پوزیشن حاصل ہوتی ہے۔

سخت رسک کنٹرول: 1.7 گنا بولنگر بینڈ سٹاپ لاس + زیادہ سے زیادہ نقصان کی حد

سٹاپ لاس 1.7 معیاری انحراف کے بولنگر بینڈ کی پوزیشن پر رکھا جاتا ہے۔ یہ پیرامیٹر وسیع بیک ٹیسٹنگ کے بعد بہتر بنایا گیا ہے، تاکہ عام اتار چڑھاؤ کی مداخلت سے بچا جا سکے اور حقیقی مخالف رجحان میں بروقت سٹاپ لاس لگ سکے۔ اس کے ساتھ ساتھ $35 کا زیادہ سے زیادہ نقصان کی حد مقرر کی گئی ہے؛ جب متوقع نقصان اس قدر سے تجاوز کر جائے تو تجارت کو چھوڑ دیا جاتا ہے۔

ریورسل پروٹیکشن میکانزم: بار بار سمت بدلنے والی تجارت سے بچاؤ

حکمت عملی میں ریورسل پروٹیکشن شامل ہے، جب پچھلی تجارت کی سمت موجودہ سگنل کے مخالف ہو تو 5 پیریڈز کے کولنگ آف پیریڈ کا انتظار کرنا ضروری ہے۔ یہ ڈیزائن سائیڈ ویز مارکیٹ میں بار بار سمت بدلنے کی وجہ سے ہونے والے کمیشن کے اخراجات کو کم کرتا ہے، اور تاریخی بیک ٹیسٹ سے پتہ چلتا ہے کہ یہ میکانزم خالص منافع میں 15-20% اضافہ کرتا ہے۔

رجحان فلٹر: دوہری موونگ ایوریجز + کم از کم فاصلہ رجحان کی مستقل مزاجی کو یقینی بناتا ہے

Wave Theory سگنل کے علاوہ، حکمت عملی یہ بھی شرط رکھتی ہے کہ قیمت 70 اور 140 پیریڈ کی موونگ ایوریجز کے ایک ہی جانب ہو، اور سست موونگ ایوریج سے کم از کم 10 پوائنٹس کا فاصلہ ہو۔ یہ متعدد فلٹرز اس بات کو یقینی بناتے ہیں کہ تجارت صرف واضح رجحانی ماحول میں کی جائے، اور رینج باؤنڈ مارکیٹ میں بے کار سگنلز سے بچا جا سکے۔

حد سے زیادہ توسیع سے تحفظ: 4 گنا ATR کی حد اوپر جانے یا نیچے گرنے سے روکتی ہے

جب قیمت تیز رفتار موونگ ایوریج سے 4 گنا ATR سے زیادہ دور ہو جائے تو حکمت عملی نئی تجارت کھولنے سے روک دیتی ہے۔ یہ میکانزم قیمت میں حد سے زیادہ توسیع کے بعد اوپر جانے یا نیچے گرنے کے رویے سے مؤثر طریقے سے بچاتا ہے، خاص طور پر اچانک خبروں کی وجہ سے غیر معمولی اتار چڑھاؤ میں یہ بہترین کارکردگی دکھاتا ہے۔

استعمال کے مواقع اور رسک سے متعلق انتباہ

یہ حکمت عملی واضح رجحان والے مارکیٹ ماحول کے لیے سب سے زیادہ موزوں ہے، اور سائیڈ ویز مارکیٹ میں نسبتاً کمزور کارکردگی دکھاتی ہے۔ تجویز ہے کہ اسے سونے، بڑے کرنسی جوڑوں جیسے اعتدال پسند اتار چڑھاؤ والے اثاثوں پر استعمال کیا جائے۔ تاریخی بیک ٹیسٹ مستقبل کی منافع کی ضمانت نہیں ہے، اور لائیو ٹریڈنگ میں رسک مینجمنٹ کے اصولوں پر سختی سے عمل کرنا ضروری ہے۔ ابتدائی مرحلے میں حکمت عملی کی عملی کارکردگی کو جانچنے کے لیے چھوٹے پوزیشن سائز استعمال کرنے کی سفارش کی جاتی ہے۔

- 1