انطباقی سپر ٹرینڈ AI حکمت عملی

SUPERTREND, ATR, ADX, EMA, AI

یہ وہ عام SuperTrend حکمت عملی نہیں ہے جو آپ نے دیکھی ہے

روایتی SuperTrend حکمت عملی کا سب سے بڑا مسئلہ؟ مقررہ پیرامیٹرز مختلف مارکیٹ کے حالات میں بہت مختلف کارکردگی دکھاتے ہیں۔ یہ AI سے بہتر ورژن ATR کے ضرب کو متحرک طور پر ایڈجسٹ کر کے، زیادہ اتار چڑھاؤ کے دوران ضرب کو بنیادی قیمت کے 2 گنا تک بڑھاتا ہے اور کم اتار چڑھاؤ کے دوران اسے 0.85 گنا کم کر دیتا ہے۔ بیک ٹیسٹ کے اعداد و شمار سے پتہ چلتا ہے کہ یہ خود کار طریقہ کار غیر یقینی مارکیٹ میں جھوٹے سگنلز کو نمایاں طور پر کم کر سکتا ہے۔

بنیادی جدت تین پرت فلٹر سسٹم میں ہے: مارکیٹ کی حالت کی شناخت، AI سگنل اسکورنگ، اور متعدد تصدیق کا طریقہ کار۔ اب صرف قیمت کا SuperTrend لائن سے اوپر یا نیچے ہونا کافی نہیں ہے، بلکہ AI اسکور 65 سے زیادہ ہونے پر ہی تجارتی سگنل متحرک ہوتا ہے۔ یہ اسکورنگ سسٹم پانچ جہتوں پر غور کرتا ہے: والیوم میں اضافہ، قیمت کا انحراف، رجحان کی ہم آہنگی وغیرہ۔

AI اسکورنگ سسٹم: ہر سگنل کی وشوسنییتا کو مقدار میں تبدیل کرنا

اسکورنگ کا طریقہ کار بہت عمدہ ہے: والیوم میں اضافہ 20 پوائنٹس کا وزن رکھتا ہے، SuperTrend لائن سے قیمت کا فاصلہ 25 پوائنٹس، EMA رجحان کی ہم آہنگی 20 پوائنٹس، مارکیٹ کی حالت کا معیار 15 پوائنٹس، اور پچھلی قیمت اور رجحان لائن کے درمیان فاصلہ 20 پوائنٹس۔ کل 100 پوائنٹس ہیں، اور 65 پوائنٹس کی ڈیفالٹ حد کا مطلب ہے کہ صرف اعلیٰ معیار کے سگنل ہی اسکریننگ سے گزر سکتے ہیں۔

مثال کے طور پر، جب والیوم 20 ادوار کی اوسط سے 2.5 گنا زیادہ ہو تو 20 پوائنٹس ملتے ہیں، اور جب قیمت SuperTrend لائن سے 1.5 ATR سے زیادہ دور ہو تو 25 پوائنٹس ملتے ہیں۔ یہ مقداری اسکورنگ موضوعی فیصلوں سے بچاتی ہے، اور ہر سگنل کے پاس واضح ڈیٹا کی بنیاد ہوتی ہے۔ عملی استعمال میں، مختلف مصنوعات کی خصوصیات کے مطابق کم از کم اسکور کی ضرورت کو ایڈجسٹ کرنے کی سفارش کی جاتی ہے۔

مارکیٹ کی حالت کے مطابق خود کار طریقے: ایک ہی سائز کے تمام پیرامیٹرز کو ختم کرنا

حکمت عملی ATR تناسب اور ADX اشارے کے ذریعے تین مارکیٹ کی حالتوں کی شناخت کرتی ہے: رجحان کی مدت (regime=1)، زیادہ اتار چڑھاؤ کی مدت (regime=2)، اور غیر یقینی کی مدت (regime=0)۔ جب ATR تناسب 1.4 سے زیادہ ہو تو زیادہ اتار چڑھاؤ کی مدت سمجھی جاتی ہے، اور جب ADX 20 سے کم اور ATR تناسب 0.9 سے کم ہو تو غیر یقینی کی مدت سمجھی جاتی ہے۔

خود کار ضرب ایڈجسٹمنٹ کا منطق: زیادہ اتار چڑھاؤ کی مدت میں ضرب میں 40%×(ATR تناسب - 1.0) کا اضافہ کیا جاتا ہے، اور غیر یقینی کی مدت میں ضرب کو بنیادی قیمت کے 85% تک کم کر دیا جاتا ہے۔ اس کا مطلب ہے کہ 3.0 کی بنیادی ضرب انتہائی اتار چڑھاؤ میں 4.2 تک ایڈجسٹ ہو سکتی ہے، اور غیر یقینی کی مدت میں 2.55 تک کم ہو سکتی ہے۔ یہ متحرک ایڈجسٹمنٹ کا طریقہ کار مختلف مارکیٹ کے حالات میں حکمت عملی کی موافقت کو نمایاں طور پر بہتر بناتا ہے۔

رسک مینجمنٹ: تین اسٹاپ لاس طریقوں میں سے اپنی پسند

ATR متحرک اسٹاپ لاس پہلا انتخاب ہے، ڈیفالٹ 2.5 گنا ATR کا فاصلہ عام اتار چڑھاؤ کو برداشت کرنے اور بروقت نقصان روکنے دونوں میں مددگار ہے۔ فیصد اسٹاپ لاس ان مصنوعات کے لیے موزوں ہے جن کی اتار چڑھاؤ نسبتاً مستحکم ہو، جبکہ SuperTrend موڈ رجحان کے الٹ جانے پر فوری طور پر پوزیشن بند کر دیتا ہے۔

منافع کی حد کا تعین رسک ریوارڈ تناسب کے طریقے سے کیا جا سکتا ہے، ڈیفالٹ 2.5:1 کا تناسب اعدادوشمار کے لحاظ سے فائدہ مند ہے۔ ٹریلنگ اسٹاپ لاس کو فعال کرنے پر، منافع بخش پوزیشن کا اسٹاپ لاس 2.5 گنا ATR کے فاصلے کے مطابق متحرک طور پر ایڈجسٹ ہوتا ہے، جو رجحانی مارکیٹ میں منافع کو زیادہ سے زیادہ کرتا ہے۔

متعدد فلٹرز: غیر ضروری تجارت کو کم کرنا

EMA رجحان فلٹر اس بات کو یقینی بناتا ہے کہ صرف اس وقت داخلہ ہو جب 50 ادوار کا EMA اسی سمت میں ہو، اس طرح رجحان کے خلاف تجارت سے بچا جا سکتا ہے۔ غیر یقینی مدت کا فلٹر regime=0 کے سگنلز کو براہ راست نظر انداز کرتا ہے، اگرچہ اس سے کچھ مواقع ہاتھ سے نکل سکتے ہیں، لیکن جھوٹے سگنلز کی شرح نمایاں طور پر کم ہو جاتی ہے۔

والیوم فلٹر میں داخلے کے وقت والیوم کو 20 ادوار کی اوسط سے زیادہ ہونا ضروری ہے، تاکہ قیمت کی بریک آؤٹ کے لیے کافی مارکیٹ کی شرکت یقینی ہو سکے۔ 10 ادوار کی کولنگ آف مدت بار بار تجارت کو روکتی ہے اور تجارتی اخراجات کو کم کرتی ہے۔

عملی مشورہ: پیرامیٹر ٹیوننگ اور رسک کنٹرول

کرپٹو کرنسی کے لیے کم از کم AI اسکور کو 70 تک بڑھانے کی سفارش کی جاتی ہے، جبکہ روایتی اسٹاک کے لیے اسے 60 تک کم کیا جا سکتا ہے۔ زیادہ بار تجارت کرنے والوں کے لیے کولنگ آف کی مدت کو 5 ادوار تک کم کیا جا سکتا ہے، جبکہ طویل مدتی سرمایہ کاروں کے لیے اسے 15 ادوار تک بڑھانے کی سفارش کی جاتی ہے۔

ATR کی لمبائی کا پیرامیٹر 10 ایک بہتر توازن ہے، اس سے چھوٹا ہونے پر یہ بہت زیادہ حساس ہو جاتا ہے، اور بڑا ہونے پر اس میں تاخیر ہوتی ہے۔ بنیادی ضرب 3.0 زیادہ تر مصنوعات کے لیے موزوں ہے، زیادہ اتار چڑھاؤ والی مصنوعات کے لیے اسے 3.5 تک بڑھایا جا سکتا ہے، اور کم اتار چڑھاؤ والی مصنوعات کے لیے 2.5 تک کم کیا جا سکتا ہے۔

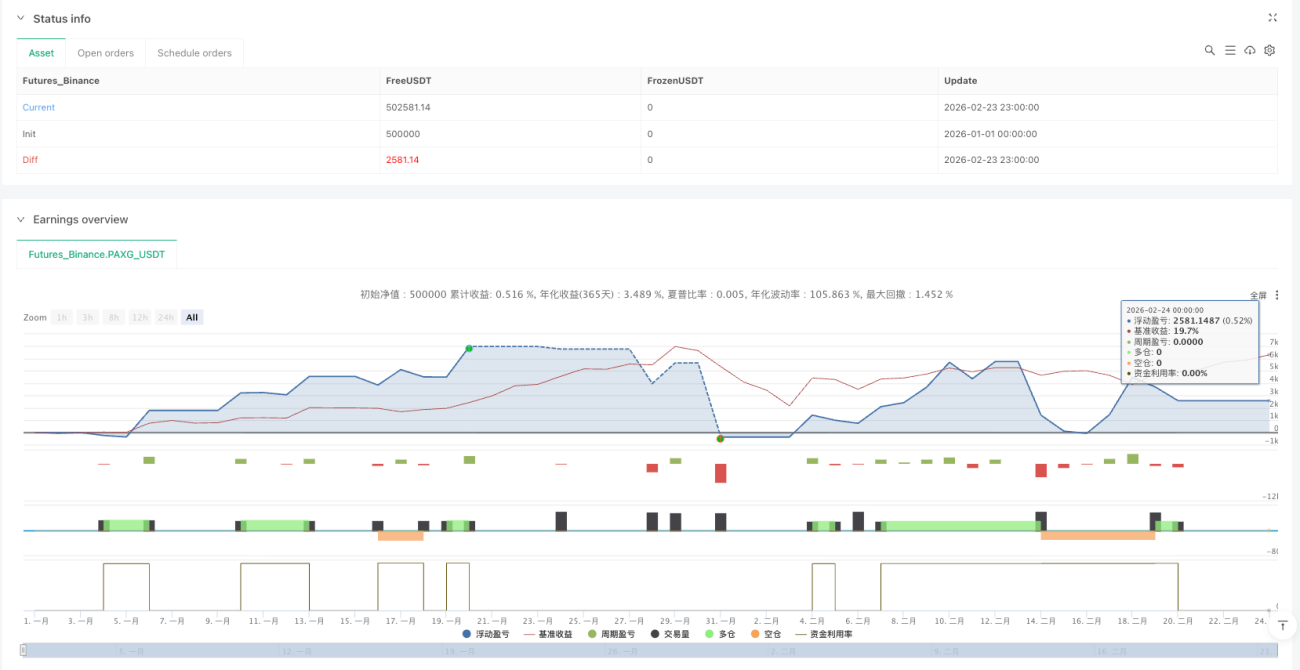

اہم خطرے کی اطلاع: تاریخی بیک ٹیسٹ کے نتائج مستقبل کی کارکردگی کی ضمانت نہیں دیتے۔ انتہائی مارکیٹ کے حالات میں حکمت عملی مسلسل نقصان کا باعث بن سکتی ہے، لہٰذا ہر تجارت میں کل سرمائے کے 30% سے زیادہ نہ لگانے کی سختی سے سفارش کی جاتی ہے۔ مختلف مارکیٹ کے حالات میں حکمت عملی کی کارکردگی نمایاں طور پر مختلف ہو سکتی ہے، اس لیے مسلسل نگرانی اور پیرامیٹرز میں ایڈجسٹمنٹ کی ضرورت ہے۔

/*backtest

start: 2026-01-01 00:00:00

end: 2026-02-24 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"PAXG_USDT","balance":500000}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © DefinedEdge

//@version=6- 1