Phòng ngừa rủi ro Delta của các quyền chọn Bitcoin bằng cách sử dụng đường cong Smile

bản tóm tắt

Chúng tôi phân tích hoạt động phòng ngừa delta động mạnh mẽ của các quyền chọn Bitcoin bằng cách sử dụng một tập hợp các đường cong nụ cười ngụ ý và các delta điều chỉnh theo nụ cười khác. Các delta này không phụ thuộc vào mô hình, theo nghĩa là chúng giống nhau đối với mọi mô hình biến động cục bộ và/hoặc ngẫu nhiên bất biến theo tỷ lệ, hoặc chúng dựa trên các tham số hóa đơn giản phụ thuộc vào chế độ của biến động cục bộ. Các delta này rất phổ biến trong giới tạo lập thị trường trên thị trường quyền chọn dành cho tài sản truyền thống vì chúng dễ triển khai. Các nghiên cứu thực nghiệm trước đây về phòng ngừa delta động chỉ dựa trên các quyền chọn chỉ số cổ phiếu, nhưng phân tích dữ liệu duy nhất về giá quyền chọn Bitcoin theo lịch sử hàng giờ cho thấy hành vi của đường cong biến động ngụ ý của Bitcoin rất khác so với hành vi của quyền chọn chỉ số cổ phiếu. Đối với các quyền chọn mua và bán có phạm vi tài trợ rộng và thời hạn cố định tổng hợp là 10, 20 và 30 ngày, chúng tôi so sánh hiệu suất phòng ngừa động của các delta điều chỉnh theo nụ cười khác nhau trong hai giai đoạn một năm. Chúng tôi cũng nghiên cứu việc sử dụng hợp đồng vĩnh viễn thay vì hợp đồng tương lai tiêu chuẩn như một công cụ phòng ngừa rủi ro, vì rủi ro cơ bản của hợp đồng vĩnh viễn thấp hơn nhiều so với hợp đồng tương lai theo lịch. Kết quả được trình bày dưới dạng thống kê có thể kiểm chứng của tỷ lệ phương sai lỗi được bảo hiểm. Trong một số giai đoạn nhất định, việc sử dụng tỷ lệ phòng ngừa đường cong nụ cười ngầm có thể vượt trội hơn đáng kể so với phòng ngừa Black-Scholes Delta đơn giản, đặc biệt là khi sử dụng hoán đổi vĩnh viễn làm công cụ phòng ngừa, mức tăng hiệu quả của quyền chọn bán ngoài giá có thể vượt quá 30%, trong khi khi phòng ngừa các quyền chọn mua ngoài giá trị trong thời gian ngắn trong các giai đoạn đường cong biến động ngụ ý dốc lên, mức tăng hiệu quả trung bình có thể đạt tới 15%. Những lợi thế của việc sử dụng hợp đồng vĩnh viễn đặc biệt rõ ràng vào năm 2021, đặc biệt là đối với các hợp đồng dài hạn khi cơ sở vẫn còn khá lớn.

Từ khóa :Bảo hiểm phái sinh, đường cong biến động ngụ ý, hợp đồng vĩnh viễn, tài chính mạnh mẽ, bảo hiểm gia tăng năng động

1. Giới thiệu

Bất kỳ nghiên cứu nào về phòng ngừa delta động đều dựa trên mô hình Black và Scholes (1973). Hệ số delta Black-Scholes (BS) chỉ yêu cầu các đạo hàm riêng của giá quyền chọn mô hình liên quan đến giá cơ sở, vì mô hình giả định rằng mối tương quan giữa giá cơ sở và tính biến động của nó bằng không. Tuy nhiên, người ta đều biết rằng các quyền chọn chỉ số chứng khoán có mối tương quan lớn và tiêu cực giữa giá và biến động, dẫn đến độ lệch đáng kể trong đường cong biến động ngụ ý. Theo ý tưởng cơ bản của Bates (2005) và kết quả tổng quát hơn của Alexander và Nogueira (2007a), độ dốc của đường cong biến động ngụ ý có thể được sử dụng để ngụ ý các điều chỉnh đối với BS Delta, không có mô hình, tức là nó là hằng số đối với bất kỳ quy mô nào không phụ thuộc Các mô hình biến thể đều giống nhau. Tuy nhiên, Alexander và Nogueira (2007b) chỉ ra rằng đối với các công cụ có thể giao dịch (ngoài lãi suất), mọi mô hình định giá quyền chọn cổ phiếu ngẫu nhiên và/hoặc biến động cục bộ đều phải bất biến theo quy mô, bất kể các yếu tố bổ sung như bước nhảy hoặc quy trình Lévy. Phức tạp như thế nào các tính năng là. Do đó, bất kỳ sự khác biệt nào giữa hiệu suất phòng ngừa theo kinh nghiệm của hai mô hình biến động tham số (đối với các công cụ có thể giao dịch) chỉ đơn giản là do các mô hình có lỗi hiệu chuẩn khác nhau. Đạo hàm riêng delta (thực tế là gamma) của giá quyền chọn theo giá của công cụ có thể giao dịch về mặt lý thuyết hoàn toàn giống với delta bất biến theo tỷ lệ không có mô hình. Lưu ý 1 Ngoài ra, Delta bất biến theo tỷ lệ đơn giản do Bates (2005) đề xuất lớn hơn (nhỏ hơn) so với Delta BS khi độ dốc của đường cong nụ cười là âm (dương). Vì Coleman và cộng sự (2001) chỉ ra rằng BS delta có xu hướng được phòng ngừa quá mức trong khuôn khổ biến động cục bộ, khi biến động ngụ ý bị lệch âm, delta bất biến theo quy mô sẽ được phòng ngừa quá mức hơn so với BS delta.

Theo mô tả của Alexander và Nogueira (2007a), tổng đạo hàm phương sai tối thiểu (MV) liên quan đến giá là một delta khác có tính đến mối tương quan giá-biến động khác không, nhưng nó phụ thuộc vào mô hình. Tuy nhiên, các tác giả này không thể phân biệt giữa các kết quả thực nghiệm thu được khi sử dụng MV Delta không có mô hình của Lee (2001) và MV Delta dựa trên các mô hình bất biến theo tỷ lệ khác nhau. MV Delta của Lee (2001) cũng được "điều chỉnh theo nụ cười", nghĩa là nó thêm một thuật ngữ vào BS delta được hiệu chuẩn bằng cách sử dụng các đặc điểm thực nghiệm của đường cong nụ cười biến động ngụ ý. Một cách khác để điều chỉnh BS Delta là sử dụng phương pháp được đề xuất trong công trình quan trọng Smile-Adjusted Delta của Derman và Kani (1994) và Derman (1999) bằng cách thêm một thuật ngữ thể hiện mối tương quan giữa giá và biến động. Những điều này không hoàn toàn không có mô hình, vì điều khoản điều chỉnh phụ thuộc vào tham số hóa của biến động cục bộ, mà bản thân biến động này lại phụ thuộc vào chế độ hiện hành trên thị trường. Tuy nhiên, chúng không có mô hình ở chỗ không có giả định nào được đưa ra về các quá trình thúc đẩy sự phát triển của giá cơ bản, chẳng hạn như sự khuếch tán đột biến cục bộ ngẫu nhiên và không có tham số nào cần được hiệu chỉnh bằng cách sử dụng giá quyền chọn và/hoặc lịch sử cơ bản. dữ liệu.

Thông lệ chuẩn mực đối với các nhà tạo lập thị trường quyền chọn cổ phiếu là phòng ngừa rủi ro bằng cách sử dụng các điều chỉnh đơn giản không cần mô hình đối với BS Delta, vì những điều này được coi là "nguồn tài trợ mạnh mẽ", tức là tỷ lệ phòng ngừa không phụ thuộc vào mô hình. Đường cong nụ cười ngụ ý và các hàng rào delta điều chỉnh theo đường cong nụ cười khác đặc biệt phổ biến trong giới chuyên gia, như đã được chứng minh qua nhiều bài viết và diễn đàn. Lưu ý 2: Có một số nghiên cứu thực nghiệm trước đây về việc phòng ngừa delta của đường cong nụ cười ngụ ý và/hoặc đường cong điều chỉnh nụ cười, nhưng tất cả đều nghiên cứu các quyền chọn chỉ số cổ phiếu. Không phải tất cả các kết quả đều nhất quán: Vähämaa (2004) cho thấy một số delta điều chỉnh theo đường cong mỉm cười có hiệu suất cao hơn delta BS đối với các quyền chọn FTSE 100, nhưng chỉ trong thời kỳ biến động quá mức; Crépey (2004) xác nhận rằng những kết quả này áp dụng cho các quyền chọn DAX 30; Attie ( 2017) tuyên bố rằng delta ngụ ý nụ cười luôn vượt trội hơn delta BS trong việc phòng ngừa các tùy chọn chỉ số S&P 500; Alexander và cộng sự (2012) mở rộng khuôn khổ của Derman (1999) sang cài đặt chuyển mạch Markov. để phản ánh Delta điều chỉnh nụ cười chính xác áp dụng cho hiện tại chế độ thị trường, cho thấy rằng đối với các tùy chọn S&P 500, BS Delta chỉ có thể được cải thiện bằng cách sử dụng phần mở rộng chuyển đổi Markov này; François và Stentoft (2021) cũng đã nghiên cứu các tùy chọn chỉ số S&P 500 và xác nhận rằng các điều chỉnh tiêu chuẩn không thể vượt trội hơn BS delta hoặc delta-gamma hàng rào, nhưng hàng rào delta-gamma-vega ngụ ý đường cong mỉm cười mới của họ cải thiện đáng kể mô hình BS. Người ta biết rất ít về sự thành công của biện pháp phòng ngừa delta điều chỉnh theo nụ cười so với các loại quyền chọn khác. Lưu ý 3

Mục đích của bài báo này là kiểm tra hiệu suất phòng ngừa delta của nhiều đường cong ngụ ý Smile và các đường cong điều chỉnh Smile khác được áp dụng cho các tùy chọn Bitcoin. Tại thời điểm viết bài này, chỉ có một lượng nhỏ nghiên cứu về quyền chọn Bitcoin. Siu và Elliott (2021), Jalan và cộng sự (2021), và Chen và Huang (2021) đều nghiên cứu các ứng dụng thực nghiệm của các mô hình định giá biến động ngẫu nhiên, nhưng không có bài báo nào nghiên cứu hiệu suất phòng ngừa rủi ro của chúng. Hou et al. (2020) đã xem xét một loạt các mô hình biến động ngẫu nhiên để định giá các quyền chọn Bitcoin. Các tác giả trình bày một loạt kết quả quan trọng làm nổi bật tầm quan trọng của các bước nhảy và đồng nhảy và đề xuất một mô hình biến động ngẫu nhiên với các bước nhảy tương quan (SVCJ) để định giá các quyền chọn Bitcoin. Các mô hình này rất hữu ích để định giá các quyền chọn đặc biệt như quyền chọn cliquet hoặc quyền chọn ratchet. Mặc dù Chi và Hao (2021) xem xét các chiến lược phòng ngừa delta dựa trên GARCH, nghiên cứu của họ tập trung vào việc so sánh các mô hình dự báo biến động đã thực hiện khác nhau. Alexander và cộng sự (2022b) nghiên cứu hành vi của đường cong biến động ngụ ý đối với các quyền chọn Bitcoin để suy ra liệu áp lực cầu của nhà tạo lập thị trường có được thúc đẩy bởi các nhà giao dịch theo hướng hay các nhà giao dịch biến động hay không. Trên thực tế, theo hiểu biết của chúng tôi, chỉ có một nghiên cứu chi tiết khác về việc phòng ngừa quyền chọn Bitcoin (Matic và cộng sự, 2021) và nghiên cứu này sử dụng cách tiếp cận hoàn toàn khác so với bài báo này. Matic và cộng sự (2021) sử dụng biến động ngụ ý hàng ngày được sàn giao dịch Deribit trích dẫn để hiệu chỉnh bề mặt biến động ngụ ý lấy cảm hứng từ biến động ngẫu nhiên tham số và sau đó nội suy biến động ngụ ý của các quyền chọn từ một đến ba tháng theo cách không có chênh lệch giá. Biến động. Mẫu từ tháng 4 năm 2019 đến tháng 3 năm 2020 sau đó được chia thành ba giai đoạn phụ (thị trường tăng giá, thị trường bình lặng và giai đoạn COVID) bằng cách sử dụng quy trình biến động ngẫu nhiên do Duffie và cộng sự (2000) và McNeil và Frey (2000) giới thiệu. Mật độ hạt nhân của bộ lọc GARCH để mô hình hóa giá tiền điện tử cơ bản. Sau đó, họ so sánh hiệu suất phòng ngừa rủi ro của BS Greeks với hiệu suất thu được từ nhiều mô hình khuếch tán nhảy vọt biến động ngẫu nhiên khác nhau. Đối với các quyền chọn có thời hạn một tháng, các tác giả không tìm thấy sự cải thiện đáng kể so với biện pháp phòng ngừa BS đơn giản, nhưng đối với các quyền chọn có thời hạn ba tháng, các mô hình phức tạp hơn sẽ cải thiện đáng kể hiệu suất phòng ngừa.

Không giống như Matic et al. (2021), chúng tôi không so sánh hiệu suất phòng ngừa quyền chọn của các mô hình biến động ngẫu nhiên khác nhau. Một lợi thế thực tế quan trọng của nghiên cứu của chúng tôi là tất cả các giá trị Delta đều rất dễ tính toán. Vì mọi thông tin đều được lấy từ đường cong biến động nụ cười theo cách trực tiếp và mạnh mẽ không cần mô hình nên không cần hiệu chuẩn mô hình. Kết quả phòng ngừa delta của chúng tôi bằng cách sử dụng các điều chỉnh BS Delta khác nhau tùy thuộc vào điều kiện thị trường hiện tại, hình dạng của nụ cười biến động ngụ ý và/hoặc mối tương quan giá-biến động.

Trọng tâm của chúng tôi là các quyền chọn ngắn hạn có thời hạn từ 10 đến 30 ngày, có tính thanh khoản cao hơn nhiều và phạm vi giá thực hiện rộng hơn so với các quyền chọn được nghiên cứu trong Matic et al. (2021). Chúng tôi chọn làm điều này vì các quyền chọn Bitcoin có ngày hết hạn từ một đến ba tháng chỉ chiếm 20% tổng khối lượng giao dịch, trong khi các quyền chọn có ngày hết hạn là 30 ngày hoặc ít hơn chiếm 50% tổng khối lượng giao dịch. Khoảng 80% trong số tất cả khối lượng giao dịch. Hơn nữa, chúng ta cần một đường cong nụ cười thích hợp để điều chỉnh BS Delta theo nụ cười, và phạm vi thanh khoản của các quyền chọn ngắn hạn này khá lớn. Trên thực tế, giá trị của các quyền chọn được sử dụng trong phân tích thực nghiệm của chúng tôi dao động từ 0,7 đến 1,3.

Chúng tôi chỉ xem xét biện pháp phòng ngừa delta động với việc tái cân bằng thường xuyên, diễn ra sau mỗi tám giờ tại thời điểm cấp vốn hoặc hàng ngày vào lúc 00:00 UTC. Việc lựa chọn thiết kế thử nghiệm này dựa trên các đặc điểm mới lạ của thị trường quyền chọn Bitcoin và do đó sẽ được giải thích chi tiết sau. Chi phí giao dịch của hợp đồng tương lai nhỏ hơn nhiều so với hợp đồng quyền chọn. Ví dụ, hợp đồng tương lai có mức chênh lệch dao động từ khoảng 1 đến 5 điểm cơ bản, tùy thuộc vào ngày hết hạn, nhưng các quyền chọn theo giá thị trường ngắn hạn, thường được sử dụng để phòng ngừa rủi ro gamma, thường có mức chênh lệch khoảng 200 đến 300 điểm cơ bản. điểm. Do đó, phòng ngừa gamma tốn kém hơn nhiều so với phòng ngừa delta động thông thường. Chi phí giao dịch để cân bằng lại hàng rào gamma có thể làm xói mòn bất kỳ lợi nhuận nào thu được bằng cách giảm lỗi hàng rào, trong khi chi phí giao dịch để cân bằng lại hàng rào delta là nhỏ, đặc biệt là khi hợp đồng vĩnh viễn được sử dụng làm công cụ phòng ngừa.

Tiếp theo, Phần 2 mô tả thị trường cho các quyền chọn và hợp đồng tương lai Bitcoin; Phần 3 so sánh các đặc điểm của bề mặt biến động ngụ ý cho Bitcoin và các chỉ số chứng khoán và phân biệt các tính năng của chúng; Phần 4 mô tả khuôn khổ thực nghiệm của chúng tôi. Mỗi tỷ lệ phòng ngừa được giới thiệu như một công thức BS đã điều chỉnh ; Phần 5 mô tả dữ liệu của chúng tôi; Phần 6 trình bày kết quả thực nghiệm; và Phần 7 kết luận.

2. Thị trường quyền chọn và tương lai Bitcoin

Tại thời điểm viết bài, có sáu sàn giao dịch tiền điện tử lớn cung cấp giao dịch quyền chọn bằng Bitcoin và các loại tiền tệ khác, cũng như một số mã thông báo, với tổng khối lượng giao dịch trung bình hàng ngày lên tới gần 1 tỷ đô la vào tháng 12 năm 2021. Đặc biệt, khối lượng giao dịch quyền chọn Bitcoin gần đây đã tăng vọt lên mức cao nhất mọi thời đại, với khối lượng giao dịch trung bình hàng tháng tăng gấp đôi và lãi suất mở tăng hơn sáu lần từ tháng 1 năm 2020 đến tháng 12 năm 2021. Phần lớn giao dịch diễn ra trên sàn giao dịch quyền chọn Deribit, được chuyển đến Panama để tránh tuân theo các tiêu chuẩn quốc tế do các cơ quan chính phủ đặt ra như Ủy ban Giao dịch Hàng hóa Tương lai Hoa Kỳ (CFTC) hoặc bất kỳ hình thức quản lý nào khác để bảo vệ quyền lợi của khách hàng. Giống như nhiều sàn giao dịch phái sinh tiền điện tử không được quản lý khác, thường được đăng ký tại các thiên đường thuế ở nước ngoài, nền tảng giao dịch của Deribit hoạt động 24/7 và hầu như không tuân thủ các giao thức "biết khách hàng của bạn". 4,3 triệu hợp đồng (với giá trị danh nghĩa khoảng 55 tỷ đô la) đã được giao dịch trên Deribit vào năm 2020 và 6,2 triệu hợp đồng (với giá trị danh nghĩa khoảng 290 tỷ đô la) đã được giao dịch vào năm 2021. Kết quả là, chỉ trong vòng hai năm, số lượng hợp đồng được niêm yết đã tăng hơn 45% và số lượng giao dịch danh nghĩa trên Deribit đã tăng hơn 430%. Lưu ý 4 Để hiểu rõ hơn, thị trường quyền chọn S&P 500 của Sàn giao dịch quyền chọn Chicago (CBOE) chỉ tăng trưởng khoảng 10% từ năm 2020 đến năm 2021. Lưu ý 5 Trong thị trường quyền chọn Bitcoin, các hợp đồng mới có quy mô, phạm vi giá thực hiện rộng hơn, thời hạn đáo hạn dài hơn và các tài sản cơ sở mới được phát hành hầu như hàng tháng, mở rộng thị trường phái sinh mới nổi này cho cả nhà giao dịch bán lẻ và tổ chức. Khiến quyền chọn Bitcoin không còn chỉ là một sản phẩm thích hợp . Vào tháng 3 năm 2022, Sàn giao dịch hàng hóa Chicago (CME) đã ra mắt các tùy chọn Bitcoin siêu nhỏ nhằm cạnh tranh với các nền tảng tự quản nhắm vào các nhà giao dịch bán lẻ. Nhưng các tổ chức lớn cũng đang theo dõi thị trường quyền chọn rất chặt chẽ, một số thậm chí còn gọi đây là "bước tiến lớn tiếp theo". Lưu ý 6 Mặt khác, các giao thức tài chính phi tập trung (DeFi) mới nổi như Opyn hoặc Ribbon Finance cung cấp giao dịch quyền chọn mà không tuân thủ bất kỳ quy định nào. Với khối lượng giao dịch ước tính trên 500 triệu đô la mỗi ngày, đây không còn là thị trường mà các nhà đầu tư truyền thống có thể bỏ qua.

Khối lượng giao dịch khổng lồ trên Deribit khiến nó trở thành sàn giao dịch hấp dẫn nhất cho bất kỳ loại nghiên cứu quyền chọn tiền điện tử nào. Mặc dù CME (và một số sàn giao dịch khác) chỉ liệt kê các quyền chọn Bitcoin, nhưng chỉ có 10%-15% khối lượng giao dịch quyền chọn Bitcoin có thể được quy cho các sàn giao dịch này. Riêng Deribit chiếm hơn 90% khối lượng giao dịch quyền chọn Bitcoin. Lưu ý 7 Một lý do có thể là Deribit hoạt động 24/7, trong khi CME chỉ hoạt động vào các ngày trong tuần. Một lý do khác có thể là các quyền chọn Deribit được ký quỹ và thanh toán bằng Bitcoin, mặc dù giá trị cơ sở của chúng là giá trị USD của chỉ số BTC. Để nhận được khoản thanh toán khi hết hạn, sự chênh lệch giữa giá trị BTC tính bằng USD và giá thực hiện quyền chọn (cũng được báo giá bằng USD) sẽ được tính toán và kết quả sẽ được chuyển đổi thành Bitcoin bằng cách sử dụng giá trị chỉ số BTC khi hết hạn. Lưu ý 8 Sự khác biệt về đơn vị tiền tệ giữa giá thanh toán (tức là Bitcoin) và giá cơ sở (tức là USD) rất giống với khoản thanh toán của quyền chọn FX lượng tử, ngoại trừ việc không có hợp đồng tương lai hoặc quyền chọn theo hướng ngược lại. Nghĩa là, không có sản phẩm phái sinh nào dựa trên giá trị của một đô la Bitcoin, cũng không có bất kỳ lựa chọn nào sử dụng giá trị của một đô la Bitcoin làm tài sản cơ sở. Vì lý do này, quyền chọn Bitcoin được gọi là “quyền chọn nghịch đảo” và trên thực tế chúng chỉ là một trong số nhiều sản phẩm phái sinh nghịch đảo, bao gồm cả hợp đồng tương lai nghịch đảo, được giao dịch nhiều trên nhiều sàn giao dịch phái sinh tiền điện tử. Chúng hấp dẫn vì giao dịch phái sinh trên các giao dịch chéo tiền pháp định-tiền điện tử có thể được thực hiện mà không cần sử dụng tiền pháp định làm tài sản thế chấp trong tài khoản ký quỹ hoặc để thanh toán hợp đồng.

Liệu Bitcoin có thể tồn tại như một thị trường tiền tệ theo nghĩa truyền thống hay không vẫn là vấn đề gây tranh cãi (Sauer, 2016), nhưng các thị trường tiền tệ phi tập trung hoạt động mạnh dành cho Bitcoin (và các loại tiền tệ và mã thông báo khác) thực sự tồn tại ở nhiều trang web Farming và các nhóm thanh khoản khác nhau. Lưu ý 9 Do đó, chúng ta có thể chuyển đổi từ USD sang Bitcoin để đo lường hiệu ứng phòng ngừa rủi ro của bất kỳ mô hình nào bằng USD.

Bất kể bạn chọn phương pháp phòng ngừa nào, bản thân việc phòng ngừa cũng rất đơn giản. Nhà giao dịch mở một vị thế trong quyền chọn và nắm giữ một vị thế ngược lại trong tài sản cơ sở với quy mô vị thế bằng giá trị Delta của quyền chọn. Trên thị trường truyền thống, công cụ phòng ngừa rủi ro thường là hợp đồng tương lai có cùng thời hạn với quyền chọn, vì giá thanh toán không phải là công cụ dễ giao dịch. Đối với Chỉ số BTC, vì chỉ số này dựa trên giá Bitcoin trung bình trên nhiều sàn giao dịch khác nhau nên những nhận xét tương tự cũng được áp dụng. Nhưng điều này không có nghĩa là công cụ phòng ngừa phải là hợp đồng tương lai nghịch đảo có cùng thời hạn với quyền chọn, vì có một số giải pháp thay thế sáng tạo để lựa chọn công cụ phòng ngừa có thể giao dịch bằng Bitcoin. Đầu tiên, có ba loại hợp đồng tương lai có ngày hữu hạn khác nhau: hợp đồng tương lai tuyến tính tiêu chuẩn, không khác gì hợp đồng tương lai trên các loại tài sản truyền thống; hợp đồng tương lai tuyến tính trên Bitcoin so với các đồng tiền ổn định USD (như Tether), được giao dịch bất cứ khi nào giá của đồng tiền ổn định thay đổi từ mức neo giá vào USD; , điều này dẫn đến rủi ro cơ sở; và hợp đồng tương lai nghịch đảo, có đặc tính tương tự như hợp đồng tương lai tuyến tính USD nhưng được ký quỹ và thanh toán giống như tiền điện tử. Lưu ý 10

Quyền chọn Bitcoin cũng có công cụ phòng ngừa rủi ro sử dụng các hợp đồng độc đáo dành cho thị trường tiền điện tử. Các hợp đồng như vậy thường được gọi là hợp đồng tương lai vĩnh viễn, hoặc hoán đổi vĩnh viễn, hoặc đơn giản là “hợp đồng vĩnh viễn”, và đây là loại hợp đồng phái sinh tiền điện tử phổ biến nhất cho đến nay. Giá của chúng gắn chặt với giá giao ngay, sử dụng cơ chế “tài trợ” tự động trả hoặc nhận một phần nhỏ vị thế ròng sau mỗi tám giờ. Cách tính phần trăm này, được gọi là “tỷ lệ tài trợ”, khác nhau tùy từng sàn giao dịch. Lưu ý 11 Người trả và người nhận phụ thuộc vào việc giá hợp đồng vĩnh viễn cao hơn hay thấp hơn giá giao ngay (BTC). Khi giá hợp đồng vĩnh viễn cao hơn giá giao ngay, tỷ lệ tài trợ là dương và người dùng nắm giữ vị thế hợp đồng vĩnh viễn dài hạn phải trả phí, trong khi người dùng nắm giữ vị thế bán khống sẽ nhận được phí. Điều ngược lại đúng khi giá hợp đồng vĩnh viễn thấp hơn giá giao ngay. Các khoản thanh toán tài trợ thường xuyên giữa các vị thế mua và bán giúp giá hợp đồng vĩnh viễn luôn gần với giá giao ngay.

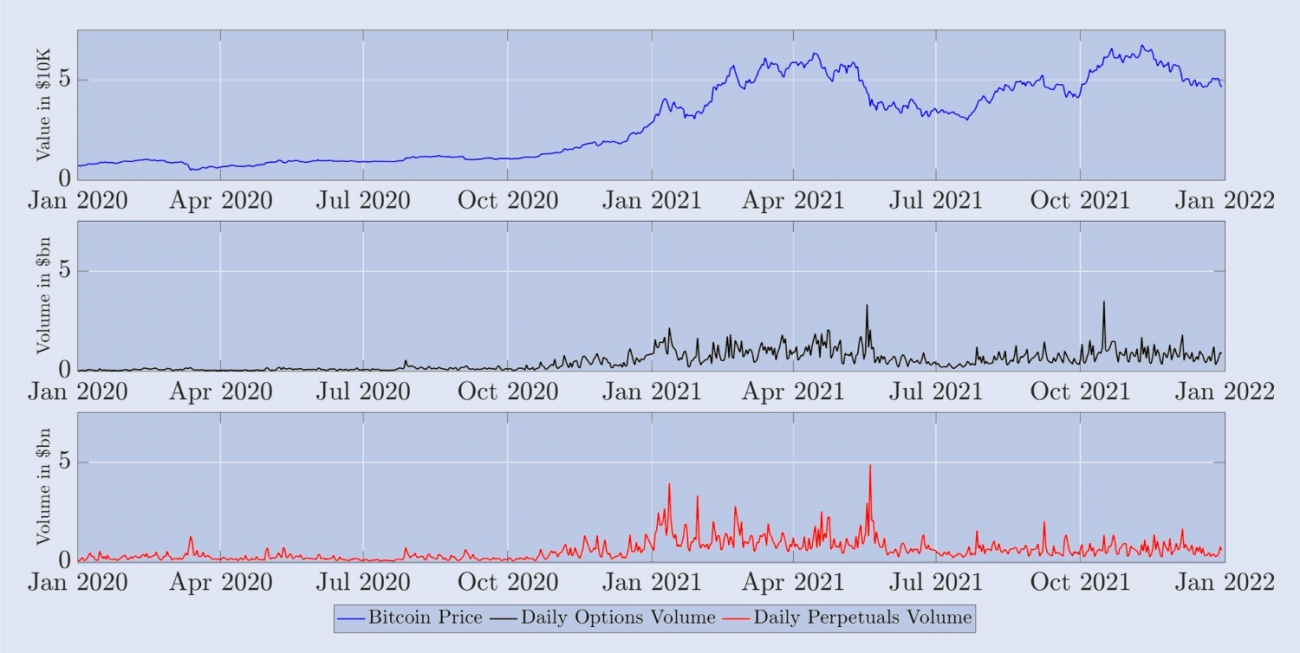

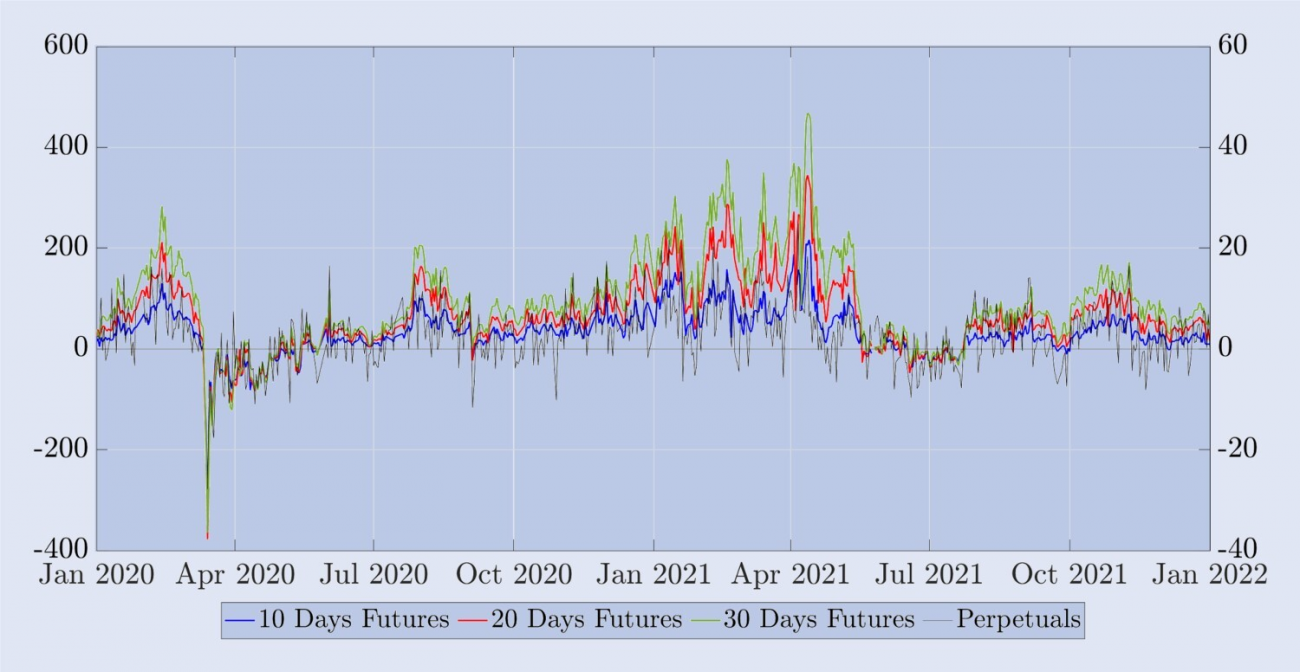

Trên Binance, sàn giao dịch tiền điện tử và phái sinh lớn nhất thế giới, hai phần ba sản phẩm giao dịch là hợp đồng tương lai vĩnh viễn. Tỷ lệ giữa giá giao ngay và giá phái sinh này có vẻ là chuẩn mực trên thị trường tiền điện tử, như báo cáo CryptoCompare (2022) cho thấy. Tính đến thời điểm viết bài này, tám sàn giao dịch tiền điện tử báo cáo khối lượng giao dịch tương lai trung bình hàng ngày vượt quá 1 tỷ đô la, phần lớn trong số đó là các hợp đồng vĩnh viễn. Lưu ý 12 Tại đây, các sàn giao dịch không được quản lý như Binance, OKEx và Bybit chiếm hơn 65% tổng số giao dịch tương lai. Ngược lại, các sàn giao dịch được quản lý, đặc biệt là CME và FTX US, có thị phần thấp hơn nhiều, chỉ khoảng 25%. Hợp đồng tương lai Deribit có khối lượng giao dịch trung bình hàng ngày trên 4 tỷ đô la, cung cấp đủ thanh khoản để coi hợp đồng tương lai này là công cụ phòng ngừa rủi ro phù hợp. Tuy nhiên, giống như các sàn giao dịch khác, phần lớn giao dịch được thực hiện theo hợp đồng vĩnh viễn thay vì hợp đồng tương lai theo lịch. Để thấy điều này, Hình 1 mô tả số tiền giao dịch danh nghĩa của các hợp đồng này được ghi lại hàng ngày nhưng được làm mịn bằng cách sử dụng đường trung bình động 7 ngày trong khoảng thời gian hai năm bắt đầu từ tháng 1 năm 2020. Rõ ràng, hợp đồng tương lai vĩnh viễn có khối lượng lớn hơn nhiều so với hợp đồng tương lai có ngày hữu hạn, mặc dù đối với hợp đồng tương lai có ngày hữu hạn, chúng tôi đã tổng hợp dữ liệu khối lượng hàng ngày cho cả ba loại hợp đồng tương lai, cũng như dữ liệu cho từng ngày hết hạn. Năm 2021, khối lượng giao dịch hợp đồng vĩnh viễn tăng gần gấp bốn lần so với năm trước. Bảng 1 minh họa thực nghiệm sự phát triển của khối lượng giao dịch. Biểu đồ hiển thị khối lượng giao dịch trung bình hàng ngày và lãi suất mở cho ba sản phẩm phái sinh Bitcoin chính trên sàn giao dịch Deribit. Khối lượng và lãi suất mở trên tất cả các sản phẩm đã tăng đáng kể từ năm 2020 đến năm 2021, chủ yếu là do sự quan tâm đến không gian tiền điện tử từ các ngân hàng lớn và các công ty giao dịch độc quyền.

Hình 1. Khối lượng giao dịch trung bình hàng ngày của hợp đồng tương lai và hợp đồng vĩnh viễn trên Deribit.

Hình 1 cho thấy khối lượng trung bình hàng ngày của các hợp đồng vĩnh viễn (màu xanh) và tổng khối lượng trung bình của tất cả các hợp đồng tương lai khác (màu đỏ) từ tháng 1 năm 2020 đến tháng 1 năm 2022. Khối lượng giao dịch hàng ngày được tính bằng cách nhân tổng số hợp đồng được giao dịch trên Deribit trong vòng 24 giờ với giá trị danh nghĩa là 10 đô la, sau đó lấy giá trị trung bình trong bảy ngày qua. Kết quả tính bằng hàng tỷ đô la Mỹ.

Bảng 1. Khối lượng và lãi suất mở của các sản phẩm phái sinh Bitcoin Deribit.

3. Sự biến động ngụ ý của Bitcoin

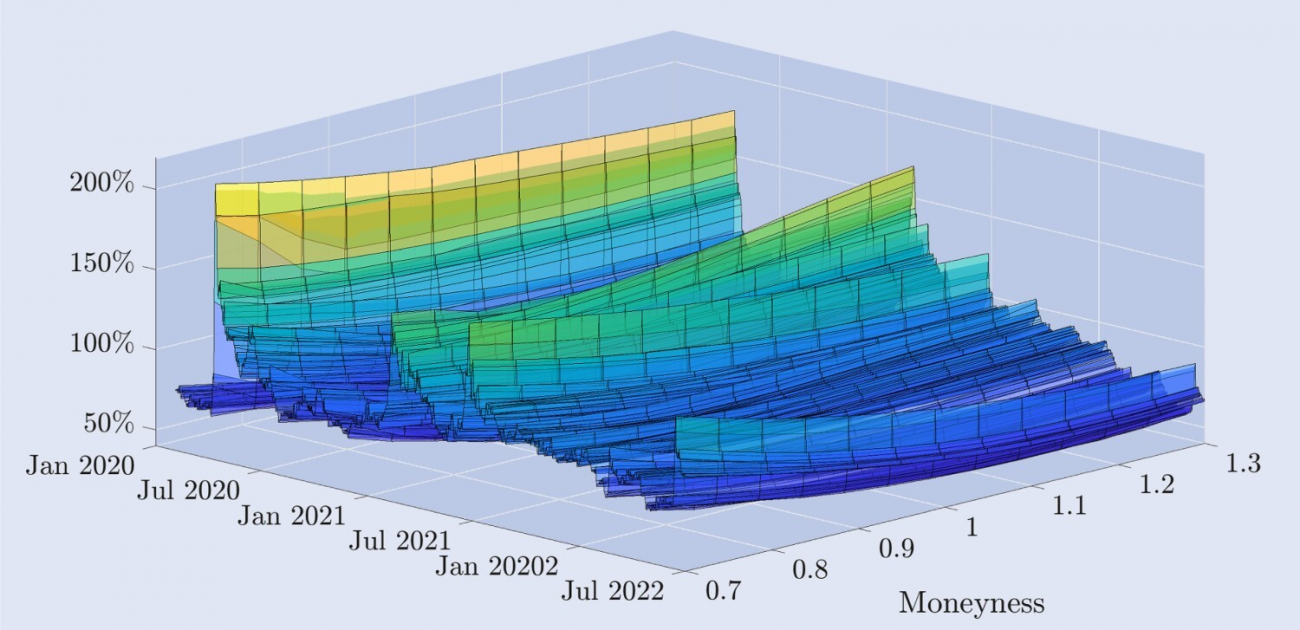

Hình 2 minh họa động lực thực nghiệm của đường cong biến động ngụ ý có nguồn gốc từ các quyền chọn Deribit, được vẽ trong khoảng thời gian hai năm rưỡi theo cấu trúc hàng ngày. Trục giá trị tiền tệ biểu thị đường cong biến động ngụ ý bởi giá từ quyền chọn mua ngoài giá trị tiền tệ đến quyền chọn bán ngoài giá trị tiền tệ, trong đó giá trị tiền tệ của quyền chọn bán ngoài giá trị tiền tệ sâu là 0,7, giá trị tiền tệ của các quyền chọn mua ngoài giá trị tiền tệ là 1,3 và giá trị tiền tệ của các quyền chọn ngang giá tiền tệ là 1,3. Cả quyền chọn mua và quyền chọn bán đều có giá trị tiền tệ là 1 và chúng tôi nội suy dữ liệu để biểu diễn các mức giá trị tiền tệ này tại thời hạn cố định là 30 ngày. Phần tiếp theo sẽ cung cấp thêm thông tin chi tiết về dữ liệu và cách lọc dữ liệu.

Hình 2. Đường cong biến động ngụ ý của Bitcoin.

Đường cong biến động ngụ ý cho các quyền chọn Bitcoin có thời hạn hết hạn cố định là 30 ngày, bao gồm dữ liệu hàng ngày từ ngày 1 tháng 1 năm 2020 đến ngày 30 tháng 6 năm 2022, được lấy từ các quyền chọn không có giá trị thực và quyền chọn có giá trị thực. Giá thực hiện dao động từ 30% thấp hơn đến 30% cao hơn giá trị chỉ số Bitcoin cơ bản hiện tại.

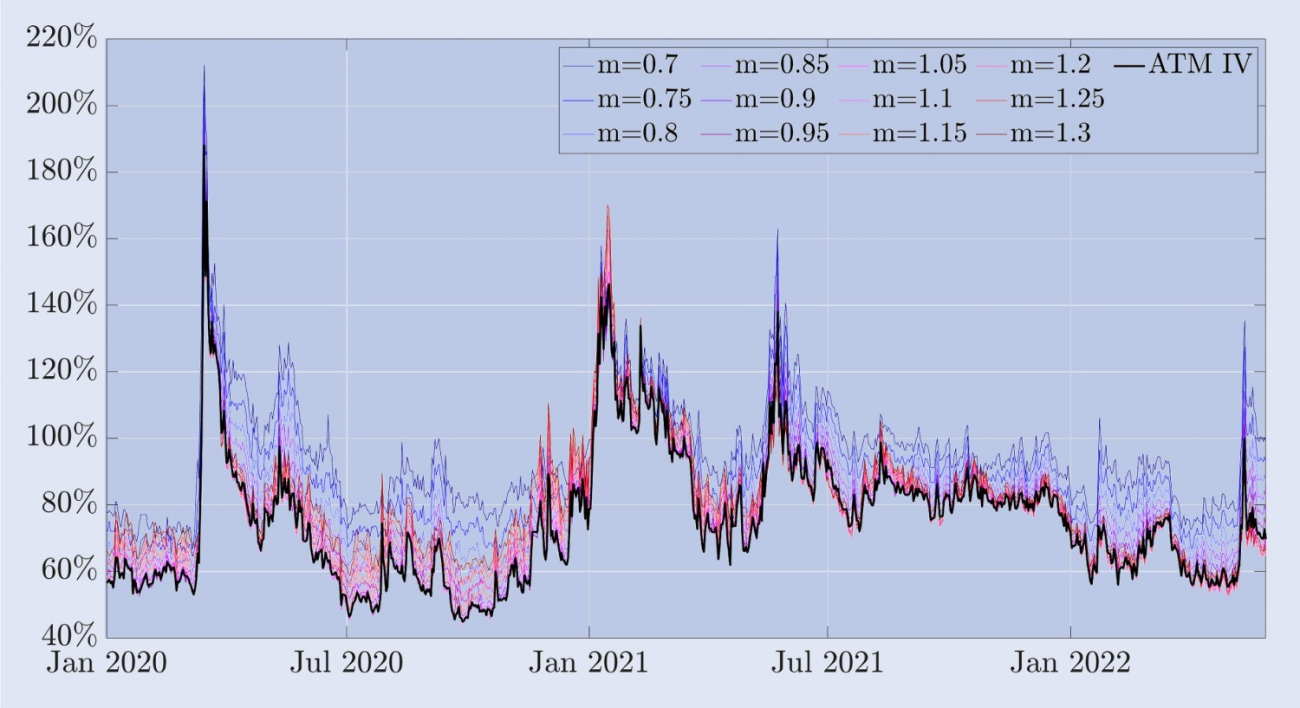

Hình dạng của đường cong thay đổi rất nhiều theo thời gian. Ngay sau sự kiện “Thứ Năm Đen Tối” vào tháng 3 năm 2020, khi giá Bitcoin giảm hơn 30% trong vài giờ, đường cong biến động ngụ ý đã có hình dạng lệch tiêu cực, đây là đặc điểm điển hình của các quyền chọn chỉ số cổ phiếu. Nghĩa là, tính biến động của quyền chọn bán ngoài giá trị thực cao hơn nhiều so với quyền chọn mua ngoài giá trị thực. Tuy nhiên, nhìn chung, quyền chọn Bitcoin có mức độ biến động ngụ ý cao hơn nhiều so với quyền chọn chỉ số chứng khoán. Trong hầu hết thời gian lấy mẫu, đường cong biến động ngụ ý có hình dạng giống "cây gậy khúc côn cầu", trong khi trong thời gian đặc biệt yên tĩnh, đường cong này phẳng ra thành một nụ cười đối xứng nhẹ. Ngoài ra còn có những trường hợp độ lệch dương, trong đó tính biến động của quyền chọn mua ngoài giá trị thực cao hơn nhiều so với quyền chọn bán ngoài giá trị thực. Những đặc điểm này không phổ biến trên thị trường quyền chọn chỉ số cổ phiếu, nơi thuật ngữ "độ lệch" thay vì "nụ cười" thường được sử dụng để mô tả chúng. Để hỗ trợ cho quan điểm này, Hình 3 cung cấp một góc nhìn khác về nụ cười biến động ngụ ý. Biểu đồ này cho thấy mức độ biến động ngụ ý của Bitcoin ở các mức độ tiền tệ khác nhau (biểu đồ trên cùng), cũng như độ lệch so với mức độ biến động của ATM, tức là sự khác biệt giữa mức độ biến động của tiền cố định và mức độ biến động của ATM (biểu đồ dưới cùng). Trong hầu hết các mẫu, quyền chọn bán không có giá trị thực với hệ số giá trị thực là 0,7 có mức biến động ngụ ý cao nhất. Trên thị trường (chứng khoán) truyền thống, các quyền chọn bán nằm ngoài giá trị thực này là một biện pháp bảo hiểm hấp dẫn chống lại tình trạng giá cổ phiếu giảm. Ví dụ, trong S&P 500, đường cong biến động ngụ ý có hình dạng rõ rệt và gần như lệch tuyến tính có nghĩa là các quyền chọn tăng giá nhiều nhất sau khi tài sản cơ bản giảm là những quyền chọn có giá trị tiền tệ thấp nhất. Ngược lại, Hình 3 cho thấy trước sự cố ngày 12 tháng 3 năm 2020, đường cong biến động ngụ ý của Bitcoin tương đối đối xứng. Các quyền chọn ATM có mức biến động thấp nhất ở mức khoảng 50%, trong khi các quyền chọn bán ngoài giá trị thực và các quyền chọn mua ngoài giá trị thực có mức biến động gần như nhau nhưng đều cao hơn, với mức biến động của quyền chọn tiền là 0,7 và 1,3. khoảng 75%. Tuy nhiên, có một nụ cười bất đối xứng rõ ràng trong vụ sụp đổ, với các quyền chọn bán không có giá trị thực thu được mức phí bảo hiểm cao hơn từ các nhà đầu tư không thích rủi ro trong trường hợp giá lại giảm mạnh. Biến động ngụ ý của quyền chọn bán trong 30 ngày nằm ngoài giá trị thực đột nhiên tăng vọt lên gần 200%. Bitcoin lần đầu tiên chứng kiến sự lệch hướng tiêu cực rõ ràng, nhưng hình dạng vẫn phẳng hơn nhiều so với hình dạng lệch thường thấy trong các quyền chọn chỉ số cổ phiếu. Sự bất đối xứng này vẫn tồn tại, nhưng khi mức độ biến động ngụ ý giảm xuống, hình dạng của đường cong biến động ngụ ý lại bắt đầu có hình nụ cười.

Hình 3. Sự biến động ngụ ý của Bitcoin và độ lệch ATM.

Biểu đồ hiển thị đường cong biến động ngụ ý cho các quyền chọn Bitcoin có thời hạn 30 ngày và phạm vi thời gian từ ngày 1 tháng 1 năm 2020 đến ngày 30 tháng 6 năm 2022. Đường cong được tính toán bằng cách sử dụng các quyền chọn ngoài giá trị thực và ngang giá trị thực, với giá thực hiện dao động từ mức giảm 30% đến mức tăng 30% theo giá trị hiện tại của Chỉ số Bitcoin.

Dựa trên dữ liệu mẫu của chúng tôi, biến động ngụ ý ATM (at the money) dường như là điểm thấp nhất của đường cong nụ cười và thường bị lệch về phía tiêu cực trong hầu hết thời gian. Tuy nhiên, không giống như các quyền chọn chỉ số cổ phiếu, đường cong mỉm cười thể hiện độ lệch dương đáng kể trong giai đoạn biến động cao. Ví dụ, trong đợt tăng giá của Bitcoin vào tháng 6 năm 2021, độ dốc của đường cong nụ cười tăng lên và duy trì ở mức dương trong vài tháng. Trong khi mối tương quan giữa giá chỉ số chứng khoán và sự biến động hầu như luôn lớn và tiêu cực thì mối tương quan giữa giá Bitcoin và sự biến động ngụ ý của nó dường như phụ thuộc vào điều kiện thị trường. Từ tháng 8 năm 2019 đến tháng 11 năm 2020, mối tương quan giữa giá Bitcoin và biến động ngụ ý của ATM 30 ngày là khoảng -0,42; trong năm tháng tiếp theo, mối tương quan tăng lên 0,74; và vào năm 2022, mối tương quan tăng lên 0,74. Từ tháng 7 đến tháng 11 Năm 2017, mối tương quan giữa giá và biến động là 0,08.

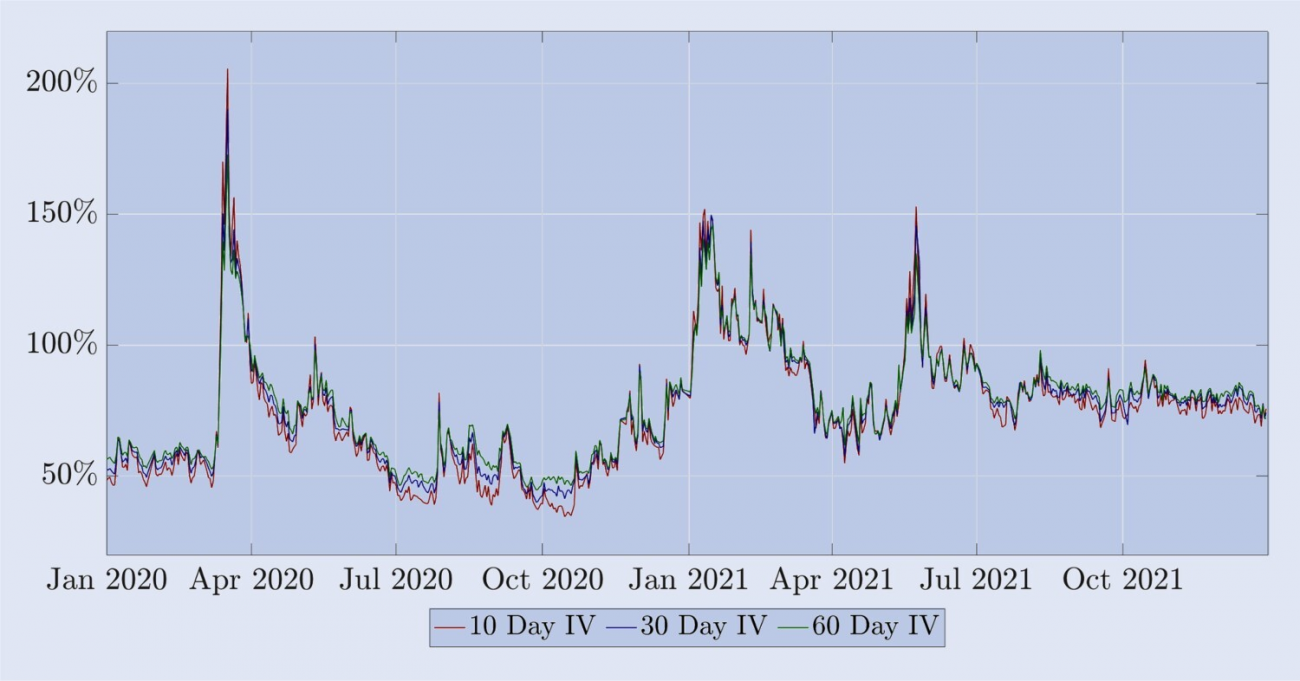

Tuy nhiên, một số đặc điểm tương tự như những đặc điểm của biến động ngụ ý của các quyền chọn chỉ số chứng khoán: (i) biến động của các giá trị ảo khác nhau có mối tương quan cao với biến động theo giá trị thực của cùng một thời hạn đáo hạn, như thể hiện trong Hình 3; (ii) Biến động ngụ ý của Bitcoin là Cấu trúc thuật ngữ biến động cho thấy những biến động thường xuyên giữa hợp đồng tương lai đảo ngược có độ biến động cao và hợp đồng tương lai hướng tới tương đối bình lặng. Hình 4 cho thấy, tương tự như cấu trúc thời hạn biến động của chỉ số chứng khoán, biến động ngụ ý của Bitcoin có những biến động nhỏ hơn và xu hướng tương tự trong hầu hết thời kỳ tương lai nghịch đảo.

Hình 4. Cấu trúc thuật ngữ biến động ngụ ý của Bitcoin.

Cấu trúc kỳ hạn biến động ngụ ý của các quyền chọn Bitcoin, bao gồm ngày hết hạn cố định 10 ngày, 20 ngày và 30 ngày, từ ngày 1 tháng 1 năm 2020 đến ngày 31 tháng 12 năm 2021, được tính dựa trên các quyền chọn theo giá thị trường. Trong những giai đoạn tương đối bình lặng, cấu trúc kỳ hạn cho thấy tương lai tích cực, trong khi trong những đợt sụp đổ (đặc biệt là vào tháng 3 năm 2020 và tháng 6 năm 2021) thì ngược lại.

Chúng tôi sẽ tiếp tục phần còn lại của bài viết này bằng cách sử dụng các đặc điểm của quyền chọn và hợp đồng tương lai Bitcoin mà chúng tôi đã nêu ở trên. Người nắm giữ Bitcoin lâu dài có thể mua quyền chọn bán ngoài giá trị thực để bảo vệ trước tình trạng giá giảm đáng kể và cân nhắc phòng ngừa vị thế giao ngay một cách hợp lý. Tuy nhiên, các nhà tạo lập thị trường và các nhà giao dịch chuyên nghiệp khác tích cực tham gia vào hoạt động phòng ngừa rủi ro delta động vì việc phòng ngừa rủi ro quyền chọn rất quan trọng đối với họ với tư cách là nhà cung cấp thanh khoản. Họ có thể sử dụng BS Delta để thực hiện biện pháp phòng ngừa này, nhưng xét đến mức độ phổ biến của việc điều chỉnh Smile Curve Delta trong số các nhà giao dịch quyền chọn cổ phiếu, sẽ rất thú vị khi xem xét hiệu quả của Delta này đối với quyền chọn Bitcoin. Chúng tôi đã xem xét các tài liệu thảo luận về hiệu quả của delta điều chỉnh theo đường cong mỉm cười đối với các quyền chọn chỉ số cổ phiếu phòng ngừa và chỉ ra rằng trong nhiều trường hợp, BS Delta có hiệu quả tương đương với bất kỳ delta điều chỉnh theo đường cong mỉm cười nào. Tuy nhiên, không có nghiên cứu nào trước đây khám phá câu hỏi này đối với các tùy chọn Bitcoin và rõ ràng là—từ hành vi rất khác biệt của đường cong biến động ngụ ý của Bitcoin mà chúng ta vừa thảo luận và một loạt các công cụ phòng ngừa rủi ro mới có sẵn cho Bitcoin—rằng chúng ta không thể chỉ đơn giản là suy rộng những gì được biết về quyền chọn chỉ số chứng khoán để rút ra kết luận về việc phòng ngừa quyền chọn Bitcoin. Do đó, mục đích của nghiên cứu này là giới thiệu và so sánh nhiều delta điều chỉnh theo đường cong mỉm cười thường được các học viên sử dụng để phân tích hiệu quả của chúng trong việc giảm thiểu độ lệch chuẩn của các lỗi phòng ngừa quyền chọn bitcoin dựa trên các lựa chọn công cụ phòng ngừa khác nhau. Trên thực tế, nghiên cứu này thậm chí có thể được mở rộng hơn nữa tới cấp độ trao đổi, nơi các quyền chọn được giao dịch và/hoặc phòng ngừa rủi ro. Ví dụ, liệu có tốt hơn khi sử dụng hợp đồng tương lai hoặc hợp đồng vĩnh viễn của Binance hay Deribit để phòng ngừa rủi ro cho các quyền chọn được niêm yết trên sàn giao dịch Deribit không? Nhưng chúng tôi không thảo luận chi tiết về vấn đề phòng ngừa quyền chọn Bitcoin trong nghiên cứu này. Ít nhất là hiện tại, tại thời điểm viết bài, thị trường quyền chọn Deribit chiếm hơn 90% tổng khối lượng quyền chọn Bitcoin và trao đổi cá nhân với những người tạo lập thị trường quyền chọn Deribit cho thấy họ chỉ sử dụng nền tảng tương lai Deribit cho các hoạt động phòng ngừa rủi ro delta.

4. Tỷ lệ phòng ngừa

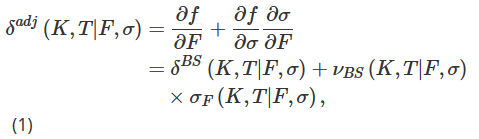

Trong thiết kế thử nghiệm của mình, chúng tôi viết một quyền chọn chuẩn châu Âu cho hợp đồng tương lai chỉ số Bitcoin trị giá một Bitcoin và phòng ngừa bằng cách nắm giữ vị thế mua trong một số lượng hợp đồng tương lai nhất định. Hợp đồng tương lai hết hạn T cho phép các nhà giao dịch tham gia vào thỏa thuận mua hoặc bán một lượng Bitcoin nhất định tại thời điểm tương lai T theo tỷ giá hối đoái Bitcoin-USD đã thỏa thuận. Tài sản cơ bản cho hợp đồng tương lai và quyền chọn là Chỉ số Bitcoin Deribit BTC, đây là chỉ số tổng hợp không thể giao dịch. Tuy nhiên, chúng ta cũng có thể phòng ngừa các quyền chọn đáo hạn T bằng vị thế hợp đồng vĩnh viễn thay vì hợp đồng tương lai đáo hạn T. Chúng ta có thể bỏ qua thời gian chạy t trong ký hiệu của mình mà không gây nhầm lẫn và chúng ta biểu thị giá tại thời điểm t của một quyền chọn nghịch đảo với giá thực hiện K và ngày hết hạn T là f(K,T|F,σ), trong đó F là Giá vĩnh viễn hoặc giá tương lai hết hạn tại T, tại thời điểm t, σ:=σt(K,T|F) biểu thị mức độ biến động ngụ ý của quyền chọn, đây cũng là mức độ biến động tại thời điểm t. Bằng cách kết hợp mối quan hệ giữa tính biến động và tài sản cơ bản trong khuôn khổ phòng ngừa rủi ro của mình, chúng tôi đặt mục tiêu đạt được delta chính xác hơn so với BS delta, cụ thể là delta δadj điều chỉnh theo nụ cười dựa trên quy tắc chuỗi.

Trong đó δBS là delta BS chuẩn, νBS là độ nhạy biến động của giá quyền chọn BS (vega) và σF = ∂σ/∂F là độ nhạy biến động với giá, tức là sự thay đổi trong độ biến động ngụ ý đối với những thay đổi trong tài sản cơ sở . . Mặc dù BS delta và vega có công thức dạng đóng và dễ tính toán, việc định lượng σF lại tương đối khó và có nhiều phương pháp khác nhau.

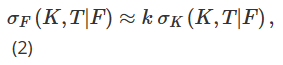

Sự điều chỉnh đầu tiên đối với BS delta mà chúng ta thảo luận bắt nguồn từ nhiều cách khác nhau để tham số hóa độ biến động cục bộ tùy thuộc vào trạng thái hiện tại của thị trường hoặc “chế độ thị trường”. Khái niệm về tính biến động cục bộ đã được phát triển trong nhiều tài liệu học thuật, bắt đầu với các bài báo kinh điển của Dupire (1994) và Derman et al. (1996). Điều đáng quan tâm ở đây là “mô hình cố định”, được Derman (1999) ủng hộ trong bối cảnh phòng ngừa quyền chọn chỉ số cổ phiếu, áp dụng các tham số biến động cục bộ khác nhau tại các nút của cây nhị phân mô hình hóa sự tiến triển của giá tài sản cơ bản. Derman et al. (1996) đề xuất xấp xỉ σF là độ dốc của biến động ngụ ý liên quan đến giá thực hiện: Ghi chú 13

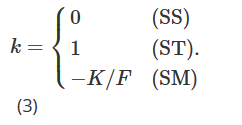

Trong đó, σK=∂σ/∂K biểu thị đạo hàm của độ biến động theo giá thực hiện và k phải phụ thuộc vào cơ chế thị trường hiện tại. Trên thực tế, Derman (1999) đã giới thiệu ba “mô hình độ bám dính” khác nhau để thể hiện hành vi biến động cục bộ theo các chế độ thị trường khác nhau. Mô hình Sticky Strike (SS) mô tả tình hình thị trường có xu hướng và giả định rằng tính biến động không phụ thuộc vào biến động giá trong tương lai của tài sản cơ sở và giống như giả định BS, là hằng số và giống nhau đối với mỗi quyền chọn. Trong cơ chế này, delta bằng BS delta. Lưu ý 14 Mô hình Sticky Money (SM) (đôi khi còn gọi là Sticky Delta) xem xét thị trường có phạm vi biến động. Theo cơ chế này, tính biến động của quyền chọn chỉ phụ thuộc vào giá trị tiền tệ của quyền chọn đó (hoặc tương đương là delta của quyền chọn). Do đó, độ biến động cục bộ là như nhau tại mọi nút của cây, nhưng mỗi quyền chọn có một cây khác nhau với độ biến động cục bộ khác nhau, tùy thuộc vào giá trị tiền tệ của quyền chọn. Khi giá của tài sản cơ sở thay đổi, giá trị tiền tệ của quyền chọn cũng thay đổi và chúng ta phải chuyển sang một cây khác để định giá quyền chọn. Cuối cùng, mô hình Sticky Tree (ST) nắm bắt được hành vi biến động cục bộ trong thời gian thị trường suy giảm nhanh, tức là mô tả sự điều chỉnh đường cong mỉm cười khi có mối tương quan âm mạnh giữa biến động và giá tài sản cơ bản. Tên của mô hình cây ẩn này xuất phát từ mô hình biến động cục bộ do Derman và Kani (1994) đề xuất. Tương tự như vậy, độ biến động cục bộ là một hàm xác định, nhưng nó có thể khác nhau tại mỗi nút trong cây và cùng một cây được sử dụng để định giá tất cả các quyền chọn. Trong ba loại tham số hóa biến động cục bộ khác nhau này, giá trị k trong công thức (2) sẽ khác nhau tùy thuộc vào cơ chế thị trường, như thể hiện bên dưới:

Crépey (2004) và Alexander et al. (2012) đều mở rộng phép xấp xỉ (2) để bao gồm sự phụ thuộc trạng thái của k. Cũng lưu ý rằng bằng cách kết hợp các phương trình (1) và (2) của Alexander et al. (2012) với phương trình (3) của Alexander và Nogueira (2007b) và thực hiện một số thao tác đại số, có thể thấy rằng đường cong nụ cười của Bates ( 2005) ngầm định là delta bất biến theo tỷ lệ (được tổng quát hóa trong Alexander và Nogueira (2007a)) giống hệt với phép tính gần đúng tiền cố định (SM).

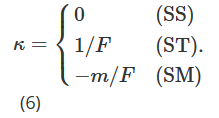

Do tính biến động cao của Bitcoin, phạm vi giá thực hiện có thể thay đổi đáng kể theo thời gian. Do đó, để cung cấp khuôn khổ nghiên cứu các quyền chọn có cùng đặc điểm trong khung thời gian dài hơn, chúng tôi chuyển từ giá thực hiện sang các chỉ báo có giá trị thực. Chúng tôi định nghĩa tính tiền tệ m là m=K/F và hiện sử dụng θ(m,T|F)=σ(mK,T|F) để biểu diễn độ biến động ngụ ý. Biểu thị các đạo hàm riêng của θ(m,T|F) đối với F và m lần lượt là θF(m,T|F) và θm(m,T|F), chúng ta có thể viết lại delta đã điều chỉnh (7) thành:

Chúng tôi sử dụng giả thuyết biến động cục bộ do Derman (1999) đề xuất để ước tính độ nhạy biến động-giá θF. Cấu trúc cây được sử dụng để mô phỏng sự phát triển của giá quyền chọn sẽ khác nhau tùy thuộc vào ba mô hình thị trường có thể có: Thị trường xu hướng ổn định (SS), Thị trường phạm vi (SM) và Thị trường sụp đổ đột ngột (ST). Do đó, khi chuyển đổi delta cố định của Derman (1999) thành thước đo tiền tệ, giá trị κ trong (5) sẽ khác nhau tùy thuộc vào mô hình thị trường.

Như trước đây, Delta không có mô hình, ẩn ý về nụ cười, bất biến theo tỷ lệ do Bates (2005) và Alexander và Nogueira (2007a) đề xuất giống hệt với thước đo tiền tệ cố định (SM) Delta của Derman và Kani (1994).

Tiếp theo, chúng ta xem xét phương sai tối thiểu (MV) Delta δmv, tức là Delta giảm thiểu phương sai tức thời của danh mục đầu tư phòng ngừa Delta. Ở đây chúng tôi tuân theo một phép tính gần đúng do Bakshi và cộng sự (1997) đưa ra nhằm giảm thiểu phương sai cục bộ. Lee (2001) cho thấy sự điều chỉnh này trong tỷ lệ phòng ngừa MV có cùng độ lớn với Delta ngụ ý Smile (SM), nhưng có dấu ngược lại, tức là:

Như đã giải thích chi tiết trong Chương 4 của Alexander (2008), và trong các văn bản khác về biến động ngụ ý, delta ngụ ý nụ cười tạo ra động lực “nụ cười lơ lửng” phản trực giác, điều này cũng có nghĩa là khi biến động Khi tương quan giá-lãi suất lớn và tiêu cực (tức là có độ lệch âm đáng kể), hiệu suất phòng ngừa do điều chỉnh SM tạo ra tệ hơn đáng kể so với BS Delta. Vì điều chỉnh MV có dấu ngược với điều chỉnh SM nên nên ưu tiên MV Delta hơn BS Delta khi phòng ngừa các quyền chọn chỉ số cổ phiếu và bất kỳ quyền chọn nào có đường cong biến động ngụ ý có độ dốc âm đáng kể.

Đường cong nụ cười cuối cùng Delta của chúng tôi, được ký hiệu là δhw, được đề xuất bởi Hull và White (2017). Nó được suy ra bằng cách ước tính theo kinh nghiệm mối quan hệ bậc hai giữa giá trị tuyệt đối của PnL ΔP hàng ngày của danh mục đầu tư phòng ngừa BS Delta và BS Delta. Đó là:

trong đó ΔF là PnL hàng ngày của hợp đồng tương lai. Sau khi thu được ước tính tham số (aˆ, bˆ, cˆ) bằng cách sử dụng dữ liệu lịch sử, Hull và White (HW) Delta được tính như sau:

trong đó δBS và νBS biểu diễn BS Delta và vega cổ điển. Giá cơ bản hiện tại được ký hiệu là F, sự thay đổi của giá này được ký hiệu là ΔF và τ biểu thị thời gian hết hạn của quyền chọn. Các tác giả tính toán ước tính (aˆ, bˆ, cˆ) bằng cách sử dụng cửa sổ lăn 36 tháng và sau đó phân tích hiệu suất của hàng rào HW Delta để giảm thiểu độ lệch chuẩn của lỗi hàng rào hàng ngày trong khoảng thời gian 11 năm bắt đầu từ tháng 1 năm 2014. S&P 500 và các quyền chọn chỉ số chứng khoán khác. Họ phát hiện ra rằng việc sử dụng HW Delta có thể cải thiện hiệu suất lên tới 26%. Các kết luận khác chỉ dựa trên các quyền chọn chỉ số chứng khoán và cho rằng HW Delta hoạt động tốt hơn quyền chọn bán đối với quyền chọn mua và tốt hơn quyền chọn trong giá đối với quyền chọn ngoài giá. Hơn nữa, họ khẳng định rằng HW Delta hoạt động tốt hơn nhiều delta khác được tính toán từ nhiều mô hình biến động ngẫu nhiên và biến động cục bộ khi phòng ngừa các quyền chọn chỉ số cổ phiếu.

Phần này trình bày một loạt các điều chỉnh đơn giản đối với BS Delta đã chứng minh được tính hiệu quả của chúng trong các nghiên cứu trước đây về phòng ngừa quyền chọn chỉ số cổ phiếu và các loại tài sản truyền thống khác. Câu hỏi đặt ra bây giờ là liệu chúng có thể vượt trội hơn phương pháp phòng ngừa rủi ro BS Delta đơn giản trên thị trường quyền chọn Bitcoin hay không. Thị trường quyền chọn Bitcoin chưa trưởng thành bằng các thị trường quyền chọn truyền thống, tính biến động và áp lực mua theo hướng của thị trường này cũng đáng kể hơn, và các nhà tạo lập thị trường sẽ cân bằng lại hàng tồn kho của mình dựa trên thông tin từ những áp lực này. Chúng tôi tóm tắt tỷ lệ phòng ngừa delta được điều chỉnh theo BS được xem xét trong nghiên cứu này thành công thức đơn sau:

Chúng tôi giải thích nội dung trên như sau:

-

Khi m=1, tức là trong một quyền chọn giá trị thực, điều chỉnh MV giống như điều chỉnh ST; ngược lại, khi m>1, tức là trong một quyền chọn mua giá trị thực, quy mô điều chỉnh MV lớn hơn quy mô điều chỉnh ST; khi m<1, nghĩa là, Trong quyền chọn bán không có giá trị, quy mô điều chỉnh MV nhỏ hơn quy mô điều chỉnh ST;

-

Điều chỉnh MV luôn có kích thước bằng nhau và ngược hướng với điều chỉnh SM, và Delta SM cũng là Delta bất biến tỷ lệ không theo mô hình (SI) của Alexander và Nogueira (2007a), tức là Delta của bất kỳ loại nào quá trình nhảy vọt biến động ngẫu nhiên trong giá quyền chọn Bitcoin;

-

Dấu hiệu của các điều chỉnh ST, SM và MV phụ thuộc vào độ dốc của đường cong biến động ngụ ý, θm. Khi có độ dốc âm, MV và ST Delta nhỏ hơn BS/SS Delta, trong khi SM/SI Delta lớn hơn BS/SS Delta. Khi có độ dốc dương, MV và ST Delta lớn hơn BS/SS Delta, trong khi SM/SI Delta nhỏ hơn BS/SS Delta.

5. Dữ liệu

Chúng tôi đã tạo ra một cơ sở dữ liệu độc đáo bằng cách chụp nhanh dữ liệu thị trường quyền chọn Deribit hàng giờ trong nhiều năm bằng cách sử dụng API của sàn giao dịch. Dữ liệu này chứa thông tin sổ lệnh cấp 1 cho tất cả các quyền chọn, hợp đồng tương lai và hợp đồng vĩnh viễn. Trong bài viết này, chúng tôi chỉ sử dụng dữ liệu có tần suất 8 giờ một lần và 1 ngày, bao gồm khoảng thời gian hai năm từ ngày 1 tháng 1 năm 2020 đến ngày 1 tháng 1 năm 2022.

Hình 5 biểu thị giá thanh toán hàng ngày của chỉ số BTC (tức là giá lúc 00:00 UTC) và tổng khối lượng của tất cả các quyền chọn và hợp đồng vĩnh viễn được giao dịch trên Deribit trong 24 giờ qua (theo số lượng danh nghĩa, tính bằng tỷ USD). . Hợp đồng tương lai không được đưa vào đây vì khối lượng giao dịch của chúng thấp hơn nhiều so với hợp đồng vĩnh viễn và quyền chọn, như thể hiện trong Hình 1. Trong năm 2020, chỉ số BTC tăng tương đối chậm từ mức khoảng 7.000 đô la cho đến đợt tăng giá lớn đầu tiên bắt đầu vào tháng 11 năm 2020, với giá trị chỉ số đạt gần 28.000 đô la vào cuối năm 2020. Năm 2021, chỉ số BTC tăng gấp đôi từ tháng 1 (khoảng 28.000 đô la) đến giữa tháng 4 năm 2021 (khoảng 59.000 đô la), sau đó giảm gần 50% cho đến khi giảm xuống còn 30.000 đô la vào giữa tháng 7. Giá đạt mức cao nhất mọi thời đại là khoảng 69.000 đô la vào ngày 8 tháng 11 năm 2021. Bảng ở giữa của Hình 5 cho thấy trong năm 2020, tổng khối lượng giao dịch 24 giờ của tất cả các quyền chọn trên Deribit tương đối thấp, chỉ vượt quá 500 triệu đô la một chút. Tuy nhiên, vào năm 2021, đã có những thị trường biến động hoặc có xu hướng rõ ràng, với khối lượng quyền chọn hàng ngày đạt mức trung bình 3 tỷ đô la. Số lượng hợp đồng quyền chọn khác nhau được giao dịch cũng tăng gần gấp đôi, từ 4,3 triệu vào tháng 1 năm 2021 lên 6,2 triệu vào cuối năm. Biểu đồ bên dưới hiển thị khối lượng giao dịch hàng ngày của các hợp đồng vĩnh viễn, chứng kiến hoạt động giao dịch cao hơn vào năm 2021, đặc biệt là trong nửa đầu năm. Điều thú vị là mức tăng trưởng giao dịch hợp đồng vĩnh viễn yếu hơn so với quyền chọn trong nửa cuối năm 2021. Nguyên nhân sau có thể là do sự ra đời của một số hợp đồng mới vào cuối năm 2020 và đầu năm 2021, được các nhà giao dịch dần áp dụng để phòng ngừa rủi ro gamma và vega. Điều này có thể làm giảm bớt áp lực lên hoạt động phòng ngừa rủi ro delta cực kỳ sôi động trong nửa cuối năm 2021. Trên thực tế, như Hình 1 cho thấy, khối lượng giao dịch hợp đồng tương lai cũng giảm trong sáu tháng cuối năm 2021, thậm chí còn giảm nhiều hơn so với hợp đồng vĩnh viễn. Bất chấp điều đó, việc phát hiện ra mô hình giao dịch năm 2020 và 2021 quá khác biệt đã thúc đẩy chúng tôi quyết định chia mẫu thành hai giai đoạn một năm.

Hình 5. Sự phát triển của chỉ số BTC và khối lượng giao dịch phái sinh hàng ngày.

Biểu đồ trên cho thấy giá chỉ số BTC lúc 00:00 UTC hàng ngày trong khoảng thời gian mẫu hai năm bắt đầu từ ngày 1 tháng 1 năm 2020 (phía trên, biểu đồ màu xanh lam); tổng khối lượng 24 giờ tương ứng của tất cả các tùy chọn trên Deribit (ở giữa, màu đen) biểu đồ); và khối lượng giao dịch hàng ngày của hợp đồng vĩnh viễn (phía dưới, biểu đồ màu đỏ). Giá trị của chỉ số BTC được tính theo đơn vị 10.000 đô la và khối lượng giao dịch được tính theo tỷ đô la.

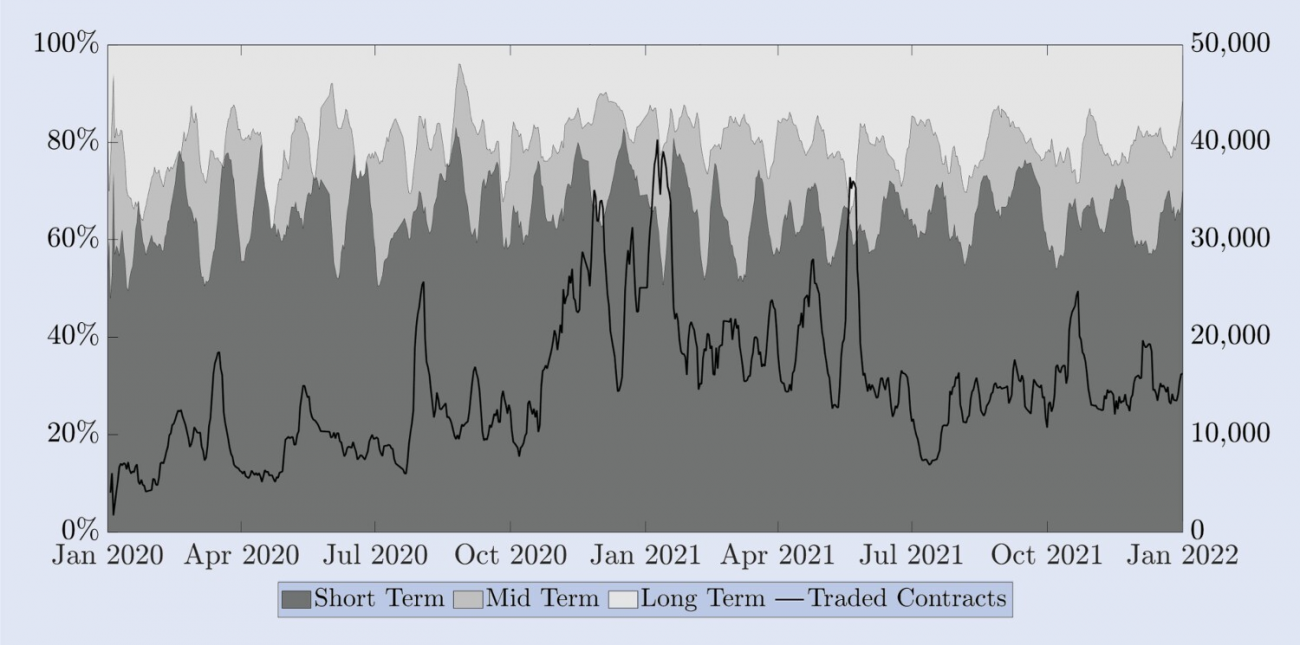

Alexander và cộng sự (2022b) ghi nhận nhiều điểm khác biệt giữa thị trường quyền chọn Bitcoin và S&P 500. Một trong những điểm khác biệt chính là tỷ lệ quyền chọn ngắn hạn, trung hạn và dài hạn được giao dịch. Quyền chọn một tháng đối với S&P 500 tương đối ngắn hạn vì hầu hết giao dịch diễn ra trong khoảng thời gian từ một đến ba tháng. Tuy nhiên, quyền chọn Bitcoin có ngày hết hạn là một tháng lại thuộc loại dài hạn hơn. Để hiểu rõ hơn, Hình 6 mô tả tỷ lệ hợp đồng được giao dịch theo thời gian hết hạn trên Deribit. Đường liền ở thang bên phải biểu thị số lượng giao dịch của tất cả các hợp đồng sắp hết hạn. Để rõ ràng hơn, chúng tôi trình bày dữ liệu này bằng cách sử dụng số liệu trung bình hàng tuần trong một khoảng thời gian liên tục. Mẫu hình theo mùa trong tỷ lệ các quyền chọn ngắn hạn (lên đến hai tuần) là kết quả của chính sách lập lịch phát hành, theo đó trừ khi có một quyền chọn hàng tháng hoặc hàng quý tiêu chuẩn hết hạn trong tuần đó (hoặc hai tuần), một quyền chọn đến tuần hiện tại (hoặc hai tuần) sẽ được phát hành. Các tùy chọn có ngày hết hạn là một tuần (và/hoặc hai tuần). Ở thang đo bên trái, chúng tôi trình bày tỷ lệ kỳ hạn ngắn hạn (tối đa hai tuần), trung hạn (từ hai tuần đến một tháng) và dài hạn (hơn một tháng). Để thực hiện điều này, chúng tôi tổng hợp tất cả các hợp đồng được giao dịch trong ngày trong mỗi danh mục ngày hết hạn và trình bày dưới dạng phần trăm của tất cả các hợp đồng được giao dịch, một lần nữa sử dụng mức trung bình hàng tuần theo cửa sổ lăn để rõ ràng hơn. Ngoài mô hình theo mùa này, trong toàn bộ giai đoạn hai năm, chỉ có khoảng 15% đến 20% giao dịch được thực hiện trên các quyền chọn có ngày hết hạn lớn hơn một tháng. Mặc dù số lượng hợp đồng được giao dịch trong mẫu của chúng tôi ngày càng tăng, tỷ lệ hợp đồng có ngày hết hạn hơn một tháng vẫn tương đối ổn định, cũng như tỷ lệ quyền chọn ngắn hạn hết hạn trong vòng hai tuần. Trên thực tế, khoảng 60% tổng số hợp đồng được giao dịch đều có thời hạn hết hạn rất ngắn như thế này. Khoảng 20% đến 25% hợp đồng được giao dịch tương ứng với các quyền chọn "trung hạn" có thời hạn hết hạn từ hai tuần đến một tháng. Vì các quyền chọn có thời hạn một tháng chiếm 80-85% tổng khối lượng giao dịch trên Deribit nên chúng tôi quyết định tập trung nghiên cứu phòng ngừa rủi ro vào các quyền chọn này. Các quyền chọn có thời hạn đáo hạn dài hơn một tháng có quá nhiều giá lỗi thời không hữu ích trong phân tích thực nghiệm của chúng tôi ngay cả theo tần suất hàng giờ. Điều này nhắc chúng ta xem xét một lựa chọn trong mỗi loại ngày hết hạn được ghi lại ở trên. Để dễ so sánh, chúng tôi đã chọn các tùy chọn hết hạn cố định 10 ngày, 20 ngày và 30 ngày làm đối tượng nghiên cứu, mỗi tùy chọn là đại diện cho ba loại hết hạn chính.

Hình 6. Ngày hết hạn của các quyền chọn đã giao dịch.

Thang đo bên trái hiển thị tỷ lệ các tùy chọn ngắn hạn (tối đa hai tuần, màu xám đậm), các tùy chọn trung hạn (từ hai tuần đến một tháng, màu xám trung bình) và các tùy chọn dài hạn (hơn một tháng, (màu xám nhạt) trong tổng khối lượng giao dịch. Đường màu đen (thang bên phải) biểu thị tổng số hợp đồng quyền chọn được giao dịch. Tất cả các chuỗi đều là số liệu trung bình động hàng tuần của dữ liệu hàng ngày.

Tiếp theo chúng ta sẽ thảo luận về lọc dữ liệu. Ngay cả khi chúng ta chỉ tập trung vào các quyền chọn có ngày hết hạn là một tháng, chúng ta vẫn cần lọc ra một số mức giá lỗi thời, tức là giá quyền chọn không có khối lượng giao dịch trong 24 giờ qua. Tính thanh khoản cũng là một vấn đề quan trọng đối với dữ liệu về hợp đồng tương lai có thời hạn hạn chế, vì giá tương lai lỗi thời có thể gây ra lỗi trong tính toán delta của quyền chọn. Do đó, chúng tôi muốn sử dụng mối quan hệ ngang giá quyền mua-quyền bán (PCP) để suy ra giá tương lai chính xác thay vì sử dụng giá thị trường như chúng tôi làm đối với các hợp đồng vĩnh viễn có tính thanh khoản cao. Nếu cần, chúng tôi lọc ra các mức giá trung bình của quyền chọn vi phạm điều kiện không chênh lệch giá do Fengler (2009) đề xuất và suy ngược lại độ biến động ngụ ý từ các mức giá còn lại. Cần lưu ý rằng tính thanh khoản và hoạt động giao dịch của các quyền chọn OTM cao hơn nhiều so với các quyền chọn ITM có cùng giá thực hiện, do đó chúng tôi sử dụng độ biến động ngụ ý của các quyền chọn bán để tính toán trường hợp m < 1 và sử dụng độ biến động ngụ ý của quyền chọn mua. Độ biến động được sử dụng để tính toán trường hợp m ≥ 1. Điều quan trọng cần lưu ý là sự khác biệt giữa độ biến động ngụ ý của quyền chọn mua và quyền chọn bán ATM hầu như không đáng kể. Điều này cho phép chúng ta tạo ra một lưới thô từ bề mặt biến động ngụ ý của thị trường và sau đó nội suy để có được giá đã lọc như mô tả bên dưới.

Để có được chuỗi lịch sử liên tục của mỗi giá quyền chọn, chúng tôi xây dựng giá của các hợp đồng đáo hạn cố định tổng hợp có ngày đáo hạn và tính chất tiền tệ nhất định. Các quyền chọn ngắn hạn được biểu thị bằng ngày hết hạn cố định là 10 ngày, trung hạn là 20 ngày, trong khi đối với dài hạn, chúng tôi xem xét ngày hết hạn là 30 ngày. Do giá Bitcoin thường xuyên thay đổi theo xu hướng nên không thể so sánh cùng một mức giá thực hiện trong thời gian dài, vì vậy chúng tôi cũng đã chọn một phạm vi thuộc tính tiền tệ thích hợp để nội suy. Chúng tôi nhận thấy khối lượng lớn trong phạm vi giá thực hiện cao hơn và thấp hơn khoảng 30% so với giá Bitcoin. Do đó, chúng tôi nội suy giá quyền chọn tổng hợp cho mỗi thời hạn đáo hạn và tính chất tiền tệ không đổi m∈{0,7,0,8,0,9,1,1,1,2,1,3} Ghi chú 15. Trên thực tế, chúng tôi sử dụng phương pháp nội suy trên bề mặt biến động ngụ ý theo giới hạn không chênh lệch giá do Fengler (2009) đề xuất, phương pháp này cũng đề xuất phương pháp nội suy spline khối tự nhiên để làm mịn bề mặt biến động ngụ ý. Tuy nhiên, hình dạng của đường cong biến động ngụ ý đối với Bitcoin thay đổi nhiều hơn so với các loại quyền chọn khác và chúng tôi thấy rằng nội suy spline bậc ba quá linh hoạt và nhạy cảm với các khoảng thời gian lớn giữa một số mức giá thực hiện nhất định. Do đó, chúng tôi sử dụng các đa thức Hermite bậc ba từng phần bảo toàn hình dạng để nội suy bề mặt biến động ngụ ý và kiểm tra giá sau đó để đảm bảo rằng ràng buộc không chênh lệch giá của độ lồi đối với giá thực hiện không bị vi phạm. Kỹ thuật này đã được áp dụng trong nhiều nghiên cứu học thuật khác, chẳng hạn như Malz (1997) và Bliss và Panigirtzoglou (2002).

Đầu tiên, chúng tôi nội suy đường cong nụ cười biến động ngụ ý để có được độ biến động ngụ ý về giá trị tiền tệ không đổi theo hạn chế không chênh lệch giá do Fengler (2009) đề xuất bằng cách sử dụng đa thức Hermite bậc ba từng phần bảo toàn hình dạng. Tiếp theo, chúng tôi tạo ra giá quyền chọn tổng hợp bằng cách sử dụng biến động ngụ ý cho các quyền chọn hết hạn liên tục, tiền không đổi bằng cách nội suy cấu trúc thời hạn biến động. Ghi chú 16 Để tránh mọi khả năng chênh lệch giá theo lịch, chúng tôi đảm bảo rằng tổng phương sai ngụ ý tăng theo ngày hết hạn. Để đánh giá hiệu suất phòng ngừa, chúng ta cũng cần ghi lại giá của mỗi quyền chọn tổng hợp trong một khoảng thời gian mà không thay đổi chiến lược straddle được sử dụng để xây dựng quyền chọn tương ứng. Chỉ có khuôn khổ này mới cho phép chúng ta ghi lại các khoản lãi và lỗ của danh mục đầu tư phòng ngừa rủi ro động. Do đó, chúng tôi đã tạo ra các hợp đồng tương lai và quyền chọn tổng hợp bằng các phương pháp vừa mô tả để có được giá trị tiền tệ và giá quyền chọn cập nhật với ngày hết hạn là 9, 19 và 29 ngày cho tập dữ liệu hàng ngày. Tương tự như vậy, trong tập dữ liệu 8 giờ, chúng tôi xây dựng các hợp đồng tương lai và quyền chọn có ngày hết hạn là 8 giờ, ít hơn 10, 20 và 30 ngày. Nhìn chung, chúng tôi đã tạo ra khoảng 175.000 giá quyền chọn tổng hợp theo tần suất hàng ngày và 88.000 tỷ lệ phòng ngừa rủi ro, và hơn 525.000 giá quyền chọn tổng hợp theo tần suất 8 giờ và hơn 263.000 tỷ lệ phòng ngừa rủi ro.

Tiếp theo, chúng ta sẽ xem xét một số đặc điểm thực nghiệm của hợp đồng vĩnh viễn Bitcoin và so sánh chúng với hợp đồng tương lai có thời hạn cố định trước khi chuyển sang nghiên cứu phòng ngừa rủi ro. Giá thanh toán của quyền chọn Bitcoin không phải là hợp đồng có thể giao dịch, vì vậy chúng ta cần sử dụng hợp đồng tương lai hoặc hợp đồng vĩnh viễn làm công cụ phòng ngừa rủi ro. Trong trường hợp này, hiệu quả của việc sử dụng hợp đồng tương lai để phòng ngừa quyền chọn phụ thuộc vào các yếu tố như tính biến động của cơ sở. Để minh họa cho sự thay đổi này, Hình 7 mô tả sự khác biệt giữa giá thị trường tương lai (hoặc hợp đồng vĩnh viễn) và chỉ số BTC, chia cho chỉ số BTC. Tỷ lệ phần trăm cơ sở này được thể hiện bằng điểm cơ sở (bps), với thang đo bên trái dành cho ba hợp đồng tương lai tổng hợp có thời hạn cố định và thang đo bên phải là cơ sở liên quan đến hợp đồng vĩnh viễn. Do cơ chế tỷ lệ tài trợ, rủi ro cơ bản của hợp đồng tương lai vĩnh viễn rất thấp - hầu hết thời gian đều dưới ±10 bps. Nhưng nó cũng rất dễ biến động - ví dụ, trong cuộc khủng hoảng COVID vào tháng 3 năm 2020, lãi suất cơ sở vĩnh viễn đã đạt gần -150 điểm cơ bản. Hợp đồng vĩnh viễn có rất ít rủi ro cơ sở, điều này cho thấy chúng có thể cung cấp công cụ phòng ngừa tốt hơn so với hợp đồng tương lai theo lịch có cùng ngày hết hạn quyền chọn. Không giống như cơ sở vĩnh viễn, cơ sở cho hợp đồng tương lai có thời hạn cố định hầu như luôn luôn là dương. Đối với hợp đồng tương lai 10 ngày, mức cơ sở có thể lên tới 100 điểm cơ bản, trong khi đối với hợp đồng tương lai dài hạn hơn, mức cơ sở thậm chí có thể lên tới 450 điểm cơ bản. Hơn nữa, như có thể thấy từ biểu đồ này, các đường cong tương lai 10, 20 và 30 ngày thường có mức phí bảo hiểm dương - trên thực tế, thứ tự là F30>F20>F10 trong 620 trong số 730 ngày được lấy mẫu và chỉ tính đến tháng 3 năm 2020 thứ tự có thay đổi không. Hành động ngược lại xảy ra vào tháng 6/tháng 4 (sự cố COVID và hậu quả của nó) và tháng 6/tháng 7 năm 2021 (kết thúc đợt tăng giá dài hạn của Bitcoin).

Hình 7. Sự khác biệt giữa hợp đồng giao ngay, hợp đồng vĩnh viễn và hợp đồng tương lai.

Giá tương lai trừ đi chỉ số BTC, chia cho chỉ số BTC, được thể hiện bằng điểm cơ bản. Thang đo bên phải đo tỷ lệ phần trăm cơ sở cho hợp đồng tương lai vĩnh viễn (màu đen) và thang đo bên trái đo tỷ lệ phần trăm cơ sở cho hợp đồng tương lai có ngày hết hạn cố định là 10, 20 và 30 ngày (lần lượt là màu xanh lam, đỏ và xanh lục). Mẫu bao gồm khoảng thời gian hai năm bắt đầu từ tháng 1 năm 2020, với ảnh chụp nhanh hàng ngày vào lúc nửa đêm UTC.

Một yếu tố khác ảnh hưởng đến sự thành công của chiến lược chênh lệch giá delta động là chi phí giao dịch. Nếu chênh lệch giá mua-bán của công cụ được phòng ngừa lớn thì việc tái cân bằng thường xuyên của chênh lệch giá delta (trong trường hợp của chúng ta, không chỉ hàng ngày mà là cứ mỗi 8 giờ) có thể làm giảm hiệu suất của hoạt động phòng ngừa. Tuy nhiên, đối với bất kỳ tùy chọn nào, delta không thể thay đổi giữa các giá trị cực kỳ khác nhau, ví dụ, tùy chọn mua gần với giá thị trường sẽ luôn có delta gần với 0,5, bất kể mô hình nào được sử dụng - xem Vähämaa (2004) để biết ví dụ. Do đó, các giá trị delta khác nhau chỉ có thể có tác động đáng kể đến hiệu suất phòng ngừa rủi ro khi chênh lệch giá mua-bán lớn. Tuy nhiên, chênh lệch giá mua-bán trên hợp đồng tương lai vĩnh viễn rất hẹp, và thậm chí chênh lệch giá mua-bán trên hợp đồng tương lai theo lịch cũng rất hẹp. Đối với hợp đồng tương lai vĩnh viễn, chênh lệch giá mua-bán hiếm khi vượt quá mức tối thiểu là 0,50 đô la, tương đương với 0,1 điểm cơ bản đến 0,25 điểm cơ bản, tùy thuộc vào mức giá. Hợp đồng tương lai theo lịch có mức chênh lệch giá mua-bán lớn hơn một chút và tăng theo ngày hết hạn, nhưng mức chênh lệch này cũng rất nhỏ trong mẫu của chúng tôi. Ngay cả đối với các hợp đồng tương lai có thời hạn dài nhất, chênh lệch giá hiếm khi vượt quá 5 điểm cơ bản và thường dao động quanh mức 1 điểm cơ bản. Mức chênh lệch thấp như vậy ít ảnh hưởng đến việc so sánh giữa các giá trị delta khác nhau, do đó chúng tôi sẽ bỏ qua nó trong cuộc điều tra thực nghiệm sau đây.

6. Nghiên cứu phòng ngừa thực nghiệm

Lấy cảm hứng từ cuộc thảo luận của chúng tôi trong Phần 2, 3 và 5, chúng tôi coi các quyền chọn nghịch đảo như các quyền chọn FX thông thường, tức là chúng tôi sử dụng giá trị hiện tại của quyền chọn cơ bản để chuyển đổi giá Bitcoin của nó thành giá trị USD tương ứng. Chúng tôi chọn ngày hết hạn cố định là 10, 20 và 30 ngày cho giá quyền chọn và hợp đồng tương lai liên tục tổng hợp, và tính tiền tệ của quyền chọn được chọn trong khoảng từ 0,7 đến 1,3. Dữ liệu của chúng tôi được xây dựng cho các hàng rào được cân bằng lại sau mỗi 8 giờ hoặc hàng ngày và mẫu kéo dài trong khoảng thời gian hai năm từ ngày 1 tháng 1 năm 2020 đến ngày 1 tháng 1 năm 2022, được chia thành hai giai đoạn một năm. Các mẫu để hiển thị kết quả. Tại mỗi thời điểm t, chúng tôi bán một quyền chọn châu Âu với loại tiền tệ m và ngày hết hạn T, và phòng ngừa nó bằng một hợp đồng vĩnh viễn hoặc hợp đồng tương lai có cùng ngày hết hạn như quyền chọn. Lãi và lỗ được ghi nhận là lỗi phòng ngừa theo các điều khoản vật lý, trong theo cách thông thường – ví dụ, xem Hull và White (2017). Biến động thị trường trong ngày có thể rất lớn và việc tái cân bằng có chi phí giao dịch rất thấp, như đã thảo luận trước đó. Do đó, chúng tôi đặt tần suất cơ bản của bảng kết quả là 8 giờ một lần. Chúng tôi cũng khớp thời gian tái cân bằng 8 giờ với thời gian cấp vốn hợp đồng vĩnh viễn là 00:00, 08:00 và 16:00 UTC. Điều này là do việc tái cân bằng bằng cách sử dụng hợp đồng vĩnh viễn để phòng ngừa rủi ro cũng có thể được sử dụng để hưởng lợi từ các khoản thanh toán tài trợ. Lưu ý 17

Ngoại trừ delta HW, tất cả các delta trong (10) đều yêu cầu chúng ta tính toán độ dốc của đường cong biến động ngụ ý khi cân bằng lại danh mục đầu tư phòng ngừa rủi ro. Chúng tôi đã nghiên cứu nhiều kỹ thuật số khác nhau để tính đạo hàm của đường cong biến động ngụ ý và nhận thấy rằng sử dụng đa thức bậc ba là cách tiếp cận đơn giản và chính xác nhất. Dựa trên các giá trị độ dốc mà chúng tôi tính toán bằng số, đối với mỗi quyền chọn, tùy thuộc vào giá trị tiền tệ và ngày hết hạn, chúng tôi áp dụng (10) để tính BS delta và vega bằng công thức BS chuẩn. Đối với delta của Hull và White (2017), chúng tôi không mô phỏng giai đoạn hiệu chuẩn trong mẫu 36 tháng mà họ sử dụng trong công trình thực nghiệm của họ về các quyền chọn chỉ số vốn chủ sở hữu. Thậm chí còn không có đủ dữ liệu hữu ích trong 36 tháng cho các tùy chọn Bitcoin. Ngoài ra, giá Bitcoin biến động mạnh hơn nhiều so với giá trị của S&P 500, đó là lý do tại sao chúng ta nên cân nhắc phòng ngừa rủi ro nhiều lần mỗi ngày. Xét đến tất cả các yếu tố này, chúng tôi hiệu chỉnh các tham số HW delta bằng cách sử dụng 30 cửa sổ quan sát theo tần suất hàng ngày và 90 cửa sổ quan sát theo tần suất 8 giờ. Kết quả của chúng tôi so sánh các lỗi phòng ngừa khi sử dụng hợp đồng tương lai có thời hạn cố định và hợp đồng vĩnh viễn và chạy hai hồi quy HW tùy thuộc vào công cụ phòng ngừa.

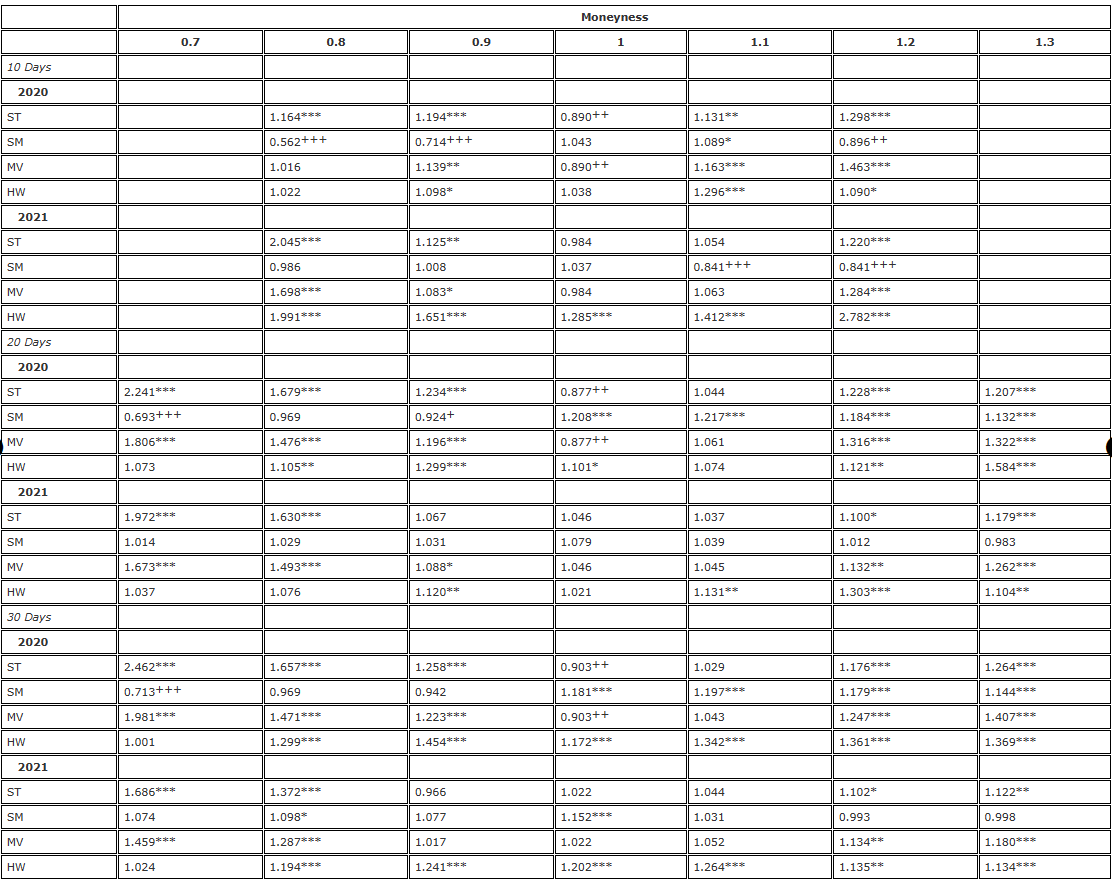

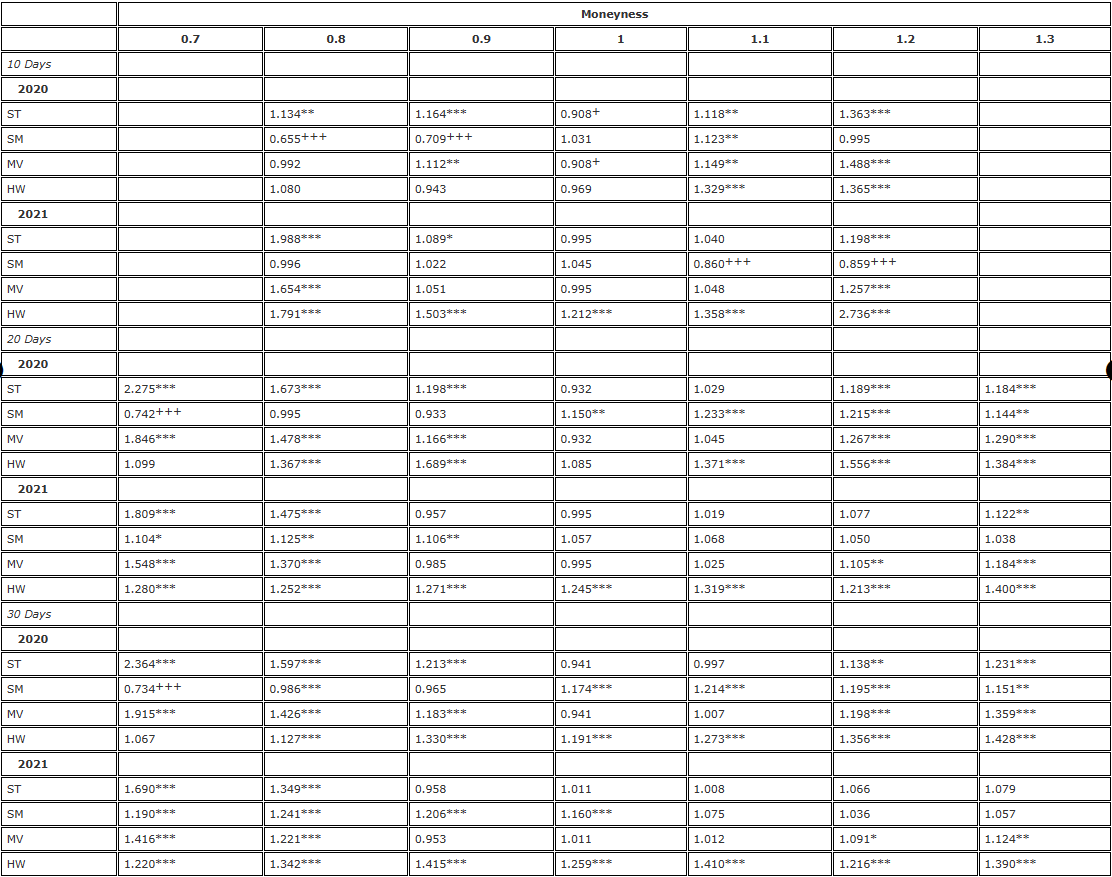

Chúng tôi sẽ trình bày kết quả của mình bằng cách sử dụng phép thử F tiêu chuẩn về sự khác biệt phương sai, sử dụng delta BS làm chuẩn mực, tức là delta Sticky Strike (SS) từ (10). Đầu tiên, Bảng 2 trình bày kết quả phòng ngừa các quyền chọn kỳ hạn 7 ngày, 1 ngày và 3 ngày với mức độ tiền tệ từ 10,20 đến 30,0, trong đó mỗi quyền chọn được phòng ngừa bằng các hợp đồng tương lai hết hạn cố định tương ứng và được cân bằng lại sau mỗi 8 giờ. THĂNG BẰNG. Các mục trong bảng là tỷ lệ phương sai, tức là phương sai của các lỗi được phòng ngừa δadj so với phương sai của các lỗi được phòng ngừa BS delta.

Bảng 2. Kết quả phòng ngừa kiểm định F (tái cân bằng 8 giờ, hợp đồng tương lai có ngày hết hạn cố định).

Lưu ý: Mức ý nghĩa của tỷ lệ phương sai và kiểm định F một phía lần lượt dành cho giả thuyết không  và giả thuyết thay thế /upload/asset/28dc6465a12c2e427a5ac.png. Việc phòng ngừa rủi ro dựa trên hợp đồng tương lai có cùng ngày hết hạn với quyền chọn và được cân bằng lại sau mỗi 8 giờ. Chúng tôi so sánh phương sai của các lỗi từ các biện pháp phòng ngừa delta khác nhau so với phương sai từ biện pháp phòng ngừa bằng BS delta và chia mẫu hai năm thành hai phần. Chúng tôi sử dụng các quyền chọn có ba kỳ hạn khác nhau với mức độ tiền tệ dao động từ 0,7 đến 1,3, sử dụng quyền chọn bán OTM khi mức độ tiền tệ <1 và quyền chọn mua OTM khi mức độ tiền tệ >1. Đối với H∗, , và được sử dụng để biểu thị mức ý nghĩa lần lượt là 10%, 5% và 1% và điều tương tự cũng đúng đối với H+.

và giả thuyết thay thế /upload/asset/28dc6465a12c2e427a5ac.png. Việc phòng ngừa rủi ro dựa trên hợp đồng tương lai có cùng ngày hết hạn với quyền chọn và được cân bằng lại sau mỗi 8 giờ. Chúng tôi so sánh phương sai của các lỗi từ các biện pháp phòng ngừa delta khác nhau so với phương sai từ biện pháp phòng ngừa bằng BS delta và chia mẫu hai năm thành hai phần. Chúng tôi sử dụng các quyền chọn có ba kỳ hạn khác nhau với mức độ tiền tệ dao động từ 0,7 đến 1,3, sử dụng quyền chọn bán OTM khi mức độ tiền tệ <1 và quyền chọn mua OTM khi mức độ tiền tệ >1. Đối với H∗, , và được sử dụng để biểu thị mức ý nghĩa lần lượt là 10%, 5% và 1% và điều tương tự cũng đúng đối với H+.

Hiệu quả của biện pháp phòng ngừa càng cao thì phương sai của lỗi phòng ngừa càng nhỏ và mức tăng hiệu quả từ việc sử dụng delta đường cong nụ cười đã điều chỉnh là 1 trừ đi tỷ lệ phương sai này. Ví dụ, khi phòng ngừa quyền chọn kỳ hạn 10 ngày với mức độ tiền tệ là 0,8, delta SM (Nụ cười ngụ ý) tạo ra tỷ lệ phương sai là 0,562. Điều này có nghĩa là mức tăng hiệu quả so với biện pháp phòng ngừa BS delta là 1-0,562=43,8%, rất đáng kể, do đó mục nhập này được đánh dấu +++. Trong bảng tỷ lệ phương sai, chữ số mũ chỉ ra mức ý nghĩa của tỷ lệ phương sai ở mức ý nghĩa 10%, 5% và 1% trong phép kiểm định F một phía. Ví dụ,***Điều này chỉ ra rằng phương sai của lỗi phòng ngừa δadj lớn hơn phương sai của lỗi phòng ngừa BS delta ở mức 1%. Và ++ chỉ ra rằng phương sai của lỗi phòng ngừa δadj nhỏ hơn đáng kể so với lỗi phòng ngừa BS delta ở mức 5%.

Trước tiên hãy xem xét kết quả năm 2020 trong Bảng 2. Phần này của mẫu được đặc trưng bởi mức tăng giá chậm nhưng ổn định, phù hợp với mô hình xu hướng ổn định của Derman (1999), trong đó chúng tôi mong đợi SS delta (BS delta) cung cấp biện pháp phòng ngừa delta hiệu quả nhất hoặc trong trường hợp mẫu có phạm vi giới hạn, SM delta chiếm phần lớn delta. Sự thống trị. Nhìn chung, kết quả năm 2020 trong Bảng 2 cho thấy một mô hình trong đó sự thành công của một delta cụ thể vượt trội hơn so với biện pháp phòng ngừa BS phụ thuộc vào giá trị tiền tệ của quyền chọn, thay vì thời hạn đáo hạn. Ví dụ, đối với các quyền chọn giá tham chiếu, ST delta hoạt động tốt nhất. Lưu ý 18 Mức tăng hiệu quả đạt được dao động từ 9,7% đối với quyền chọn theo giá thị trường trong 30 ngày đến 12,3% đối với quyền chọn trong 20 ngày và 11% đối với quyền chọn trong 10 ngày. Hướng hiệu suất tương đối của delta ngụ ý nụ cười (tức là SM) so với delta ST và MV là ngược nhau, không chỉ đối với các quyền chọn có giá trị thực mà còn đối với tất cả các quyền chọn có giá trị thực. Nó vượt trội hơn BS delta trong việc phòng ngừa quyền chọn bán OTM, nhưng không vượt trội đối với quyền chọn mua OTM (ngoại trừ quyền chọn mua 10 ngày với hệ số tiền là 1,2). Đối với việc phòng ngừa quyền chọn bán OTM sâu 20 ngày, mức tăng hiệu quả sử dụng delta ngụ ý nụ cười (SM) trong suốt năm 2020 là 1-0,693 = 30,7%, mức này rất đáng kể. Đối với quyền chọn bán OTM sâu 30 ngày, mức tăng hiệu quả là 28,7%, gần như tương đương. Đối với các quyền chọn bán khác, mức tăng hiệu quả từ việc sử dụng biện pháp phòng ngừa ngụ ý nụ cười nhỏ hơn nhiều, chỉ dao động từ 3,1% đến 7,6%.

Tuy nhiên, đối với tất cả các tùy chọn khác, tất cả delta nụ cười được điều chỉnh đều kém hơn delta BS. Tuy nhiên, điều này không có gì đáng ngạc nhiên vì giá Bitcoin đã có xu hướng tăng đều đặn trong phần lớn năm 2020. Tỷ lệ phòng ngừa rủi ro HW thực tế do Hull và White (2017) đề xuất và biện pháp phòng ngừa rủi ro phương sai tối thiểu (MV) của Lee (2001) cũng không cải thiện được BS delta (ngoại trừ đối với các quyền chọn theo giá thị trường, biện pháp phòng ngừa rủi ro MV giống như ST phòng ngừa). Một nhược điểm lớn của HW delta là nó sử dụng hồi quy để ước tính các tham số, điều này làm cho giả định phân phối độc lập và giống hệt nhau trở nên không hợp lệ đối với một tài sản như Bitcoin, vốn rất dễ có sự tăng đột biến về lợi nhuận. Tác động của bất kỳ bước nhảy nào cũng sẽ nằm trong phạm vi thời gian dài và do đó có tác động lớn đến tỷ lệ phòng ngừa rủi ro HW.

Hình 2 và 5 cho thấy năm 2021 được đặc trưng bởi giá cả cao hơn, biến động lớn hơn và mức độ biến động chung gia tăng, cùng với đường cong biến động ngụ ý hình nụ cười phẳng hơn nhưng vẫn không đối xứng. Trong suốt năm 2021, giá Bitcoin dao động mạnh trong khoảng từ 30.000 đô la đến gần 70.000 đô la và như Hình 2 cho thấy, đường cong nụ cười trong 30 ngày trở nên tương đối phẳng vào cuối giai đoạn này. Nhưng đường cong nụ cười phẳng làm cho thành phần chính của delta điều chỉnh, độ dốc của đường cong nụ cười, trở nên gần như thừa. Do đó, không có gì ngạc nhiên khi trong năm thứ hai của mẫu nghiên cứu của chúng tôi, tất cả các delta điều chỉnh theo đường cong mỉm cười đều không mang lại sự cải thiện đáng kể về tỷ lệ phòng ngừa rủi ro BS tiêu chuẩn cho tất cả các quyền chọn 20 ngày và 30 ngày. Tuy nhiên, vào năm 2021, đường cong nụ cười trong 10 ngày cực kỳ ngắn hạn đã biểu hiện một số đặc điểm kỳ lạ, có xu hướng tăng lên trong giai đoạn giá Bitcoin tăng. Đây là lý do tại sao biện pháp phòng ngừa delta Smile Implied (SM) đối với các quyền chọn mua hết giá trị trong 10 ngày cho thấy hiệu quả cải thiện đáng kể là 15,9% so với việc sử dụng BS delta.

Tiếp theo, Bảng 3 và 4 kiểm tra tính vững chắc của kết quả trong Bảng 2 theo hai cách: đầu tiên là chạy lại phân tích theo tần suất hàng ngày (Bảng 3) và sau đó là sử dụng hợp đồng vĩnh viễn thay vì hợp đồng tương lai cùng ngày hết hạn làm công cụ phòng ngừa rủi ro. . Kết quả trong Bảng 3 cho thấy mô hình tương tự như trong Bảng 2, ngoại trừ việc chúng ít quan trọng hơn về tổng thể—nhưng điều này không làm chúng ta ngạc nhiên vì hiện chỉ có 365 thay vì 1.095 quan sát mỗi năm. Họ xác nhận kết luận của chúng tôi từ Bảng 2 rằng không có delta đường cong mỉm cười điều chỉnh nào có thể cải thiện delta BS vào năm 2021. Vào năm 2020, chúng ta cũng thấy cùng một mô hình hiệu suất liên quan đến BS delta, tức là ST delta đã vượt trội hơn BS trên các quyền chọn ATM, nhưng hiện tại có một số bằng chứng cho thấy HW delta vượt trội hơn trên các quyền chọn ATM và quyền chọn bán OTM. Nó cũng vượt trội hơn BS về mặt tiền tệ là 0,9 – nhưng không có thống kê tỷ lệ phương sai nào trong số này có ý nghĩa thống kê.

Bảng 3. Kết quả phòng ngừa kiểm định F (tái cân bằng hàng ngày, hợp đồng tương lai hết hạn cố định).

Lưu ý: Mức ý nghĩa của tỷ lệ phương sai và kiểm định F một phía lần lượt dành cho giả thuyết không và giả thuyết thay thế /upload/asset/28dc6465a12c2e427a5ac.png. Việc phòng ngừa rủi ro dựa trên hợp đồng tương lai có cùng ngày hết hạn với quyền chọn và được cân bằng lại sau mỗi 8 giờ. Chúng tôi so sánh phương sai của các lỗi từ các biện pháp phòng ngừa delta khác nhau so với phương sai từ biện pháp phòng ngừa bằng BS delta và chia mẫu hai năm thành hai phần. Chúng tôi sử dụng các quyền chọn có ba kỳ hạn khác nhau với mức độ tiền tệ dao động từ 0,7 đến 1,3, sử dụng quyền chọn bán OTM khi mức độ tiền tệ <1 và quyền chọn mua OTM khi mức độ tiền tệ >1. Đối với H∗, , và được sử dụng để biểu thị mức ý nghĩa lần lượt là 10%, 5% và 1% và điều tương tự cũng đúng đối với H+.

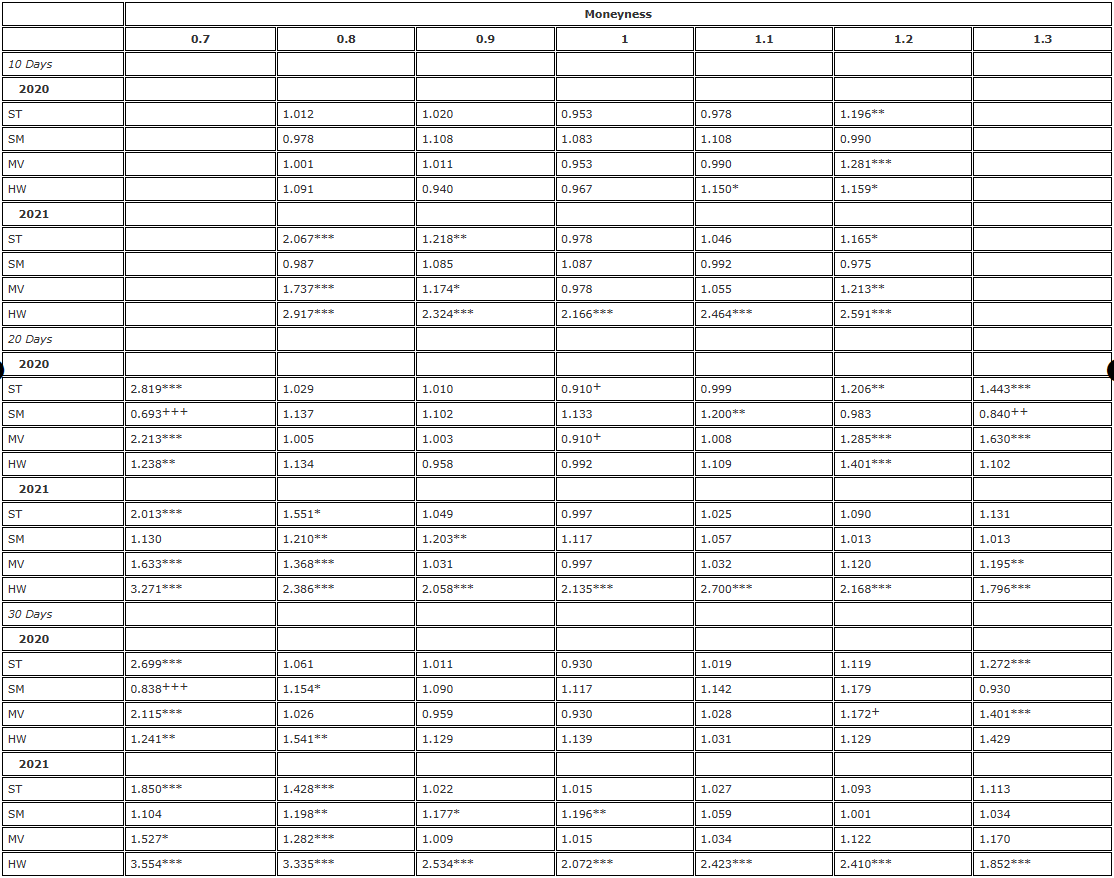

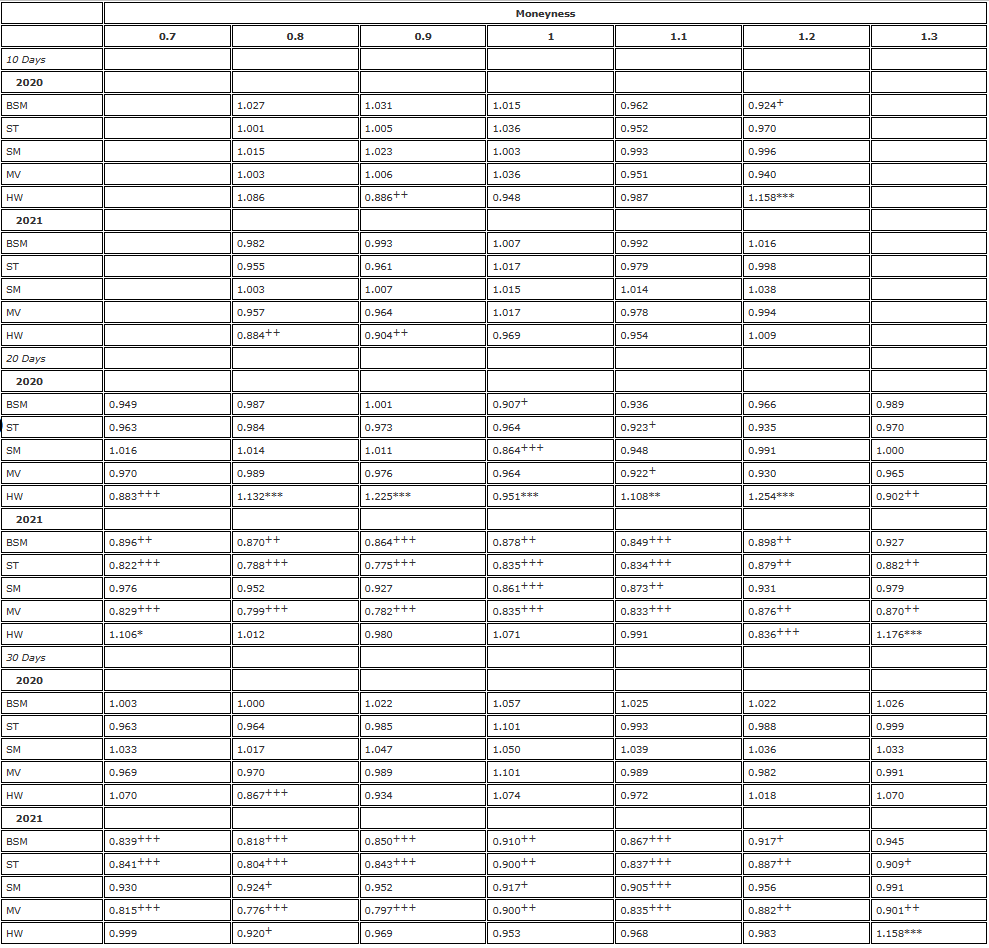

Bảng 4. Kết quả phòng ngừa kiểm định F (tái cân bằng 8 giờ, hợp đồng vĩnh viễn).

Lưu ý: Mức ý nghĩa của tỷ lệ phương sai và kiểm định F một phía lần lượt dành cho giả thuyết không và giả thuyết thay thế /upload/asset/28dc6465a12c2e427a5ac.png. Việc phòng ngừa rủi ro dựa trên hợp đồng tương lai có cùng ngày hết hạn với quyền chọn và được cân bằng lại sau mỗi 8 giờ. Chúng tôi so sánh phương sai của các lỗi từ các biện pháp phòng ngừa delta khác nhau so với phương sai từ biện pháp phòng ngừa bằng BS delta và chia mẫu hai năm thành hai phần. Chúng tôi sử dụng các quyền chọn có ba kỳ hạn khác nhau với mức độ tiền tệ dao động từ 0,7 đến 1,3, sử dụng quyền chọn bán OTM khi mức độ tiền tệ <1 và quyền chọn mua OTM khi mức độ tiền tệ >1. Đối với H∗, , và được sử dụng để biểu thị mức ý nghĩa lần lượt là 10%, 5% và 1% và điều tương tự cũng đúng đối với H+.

Bảng 4 hoàn toàn giống với Bảng 2, sử dụng tần suất tái cân bằng 8 giờ để phân tích, nhưng sử dụng hợp đồng vĩnh viễn làm công cụ phòng ngừa cho tất cả các quyền chọn. Chúng ta thấy chính xác cùng một mô hình kém hiệu quả của BS delta như trong Bảng 2, với mức tăng hiệu quả rất đáng kể đối với việc phòng ngừa quyền chọn bán OTM bằng cách sử dụng ST/MV delta với delta ngụ ý (tức là SM) và các tùy chọn ATM. Ngoại trừ việc phòng ngừa delta theo Đường cong mỉm cười (SM) một lần nữa mang lại mức tăng hiệu quả lớn và đáng kể cho việc phòng ngừa các quyền chọn mua OTM kỳ hạn 10 ngày, không có delta Đường cong mỉm cười điều chỉnh nào có thể vượt trội hơn đáng kể so với delta BS vào năm 2021. Đối với các tùy chọn ATM, cũng có một số mức tăng hiệu quả nhỏ (<5%) khi sử dụng ST/MV delta và tỷ lệ phương sai trong Bảng 4 hầu như luôn nhỏ hơn so với tỷ lệ trong Bảng 2.

Phát hiện này khiến chúng ta phải đặt câu hỏi: Liệu hợp đồng vĩnh viễn có phải là công cụ phòng ngừa tốt hơn hợp đồng tương lai có cùng thời hạn như quyền chọn hay không? Để trả lời câu hỏi này, chúng ta hãy xem xét tỷ lệ phương sai, trong đó tử số là phương sai của lỗi phòng ngừa rủi ro vĩnh viễn và mẫu số là phương sai của lỗi phòng ngừa rủi ro tương lai. Chúng tôi lại chia mẫu thành hai giai đoạn một năm và trình bày kết quả theo delta (bây giờ bao gồm BS delta) và tùy chọn, và Bảng 5 hiển thị kết quả. Trong bảng, tỷ lệ phương sai nhỏ hơn (lớn hơn) 1 cho thấy có thể đạt được hiệu quả phòng ngừa tốt hơn (tệ hơn) khi sử dụng hợp đồng vĩnh viễn. Ý nghĩa của thống kê F phụ thuộc vào việc liệu hợp đồng hoán đổi vĩnh viễn có cung cấp công cụ phòng ngừa rủi ro tốt hơn (+) hay tệ hơn (-) so với hợp đồng tương lai có cùng kỳ hạn hay không.*). Rõ ràng là kết quả không phụ thuộc nhiều vào giá trị của quyền chọn mà phụ thuộc nhiều hơn vào ngày hết hạn của quyền chọn và điều kiện thị trường tại thời điểm đó. Đối với các quyền chọn 10 ngày, tỷ lệ mua OTM thường nhỏ hơn 1. Đối với các quyền chọn 20 ngày và 30 ngày, việc phòng ngừa rủi ro bằng các quyền chọn vĩnh viễn có thể chứng kiến một số cải thiện rất đáng kể, đặc biệt là vào năm 2021.

Bảng 5. Kiểm định F so sánh hợp đồng tương lai và hợp đồng hoán đổi vĩnh viễn (cân bằng lại sau mỗi 8 giờ).

Lưu ý: Mức ý nghĩa của tỷ lệ phương sai và kiểm định F một phía lần lượt dành cho giả thuyết không và giả thuyết thay thế /upload/asset/28dc6465a12c2e427a5ac.png. Việc phòng ngừa rủi ro dựa trên hợp đồng tương lai có cùng ngày hết hạn với quyền chọn và được cân bằng lại sau mỗi 8 giờ. Chúng tôi so sánh phương sai của các lỗi từ các biện pháp phòng ngừa delta khác nhau so với phương sai từ biện pháp phòng ngừa bằng BS delta và chia mẫu hai năm thành hai phần. Chúng tôi sử dụng các quyền chọn có ba kỳ hạn khác nhau với mức độ tiền tệ dao động từ 0,7 đến 1,3, sử dụng quyền chọn bán OTM khi mức độ tiền tệ <1 và quyền chọn mua OTM khi mức độ tiền tệ >1. Đối với H∗, , và được sử dụng để biểu thị mức ý nghĩa lần lượt là 10%, 5% và 1% và điều tương tự cũng đúng đối với H+.

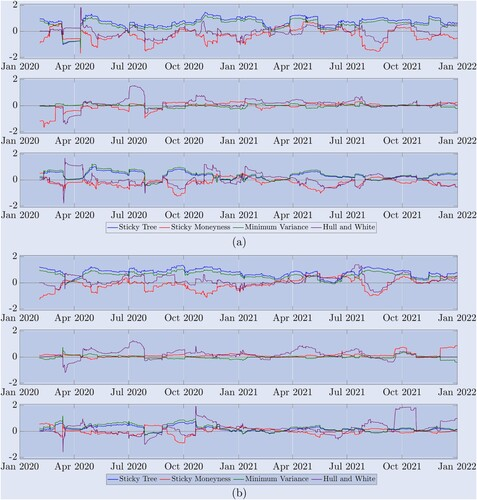

Mặc dù bảng kết quả cung cấp hiệu quả tương đối tổng thể của delta liên quan đến các điều chỉnh đường cong mỉm cười khác nhau, mẫu hai năm của chúng tôi bao gồm nhiều chế độ thị trường khác nhau. Như thể hiện trong Hình 5, thị trường Bitcoin biến động nhanh chóng giữa các xu hướng ổn định, biến động trong phạm vi và giảm mạnh và tăng đột biến. Do đó, để giúp hiểu được delta nào hoạt động tốt nhất ở trạng thái thị trường nào, Hình 8 mô tả chuỗi thời gian của tỷ lệ phương sai, là phương sai của lỗi phòng ngừa delta điều chỉnh theo đường cong mỉm cười chia cho phương sai của lỗi phòng ngừa delta BS. Đây là quá trình cân bằng lại hàng rào sau mỗi 8 giờ và hiện tại mỗi phương sai được tính toán chỉ bằng cách sử dụng 90 quan sát gần đây nhất - cùng một cửa sổ được sử dụng để ước tính tham số delta HW. Chúng tôi nhấn mạnh rằng các giá trị lớn hơn 1 biểu thị hiệu suất phòng ngừa kém của delta điều chỉnh theo nụ cười so với delta BS. Để rõ ràng hơn, chúng tôi trình bày kết quả theo thang logarit, do đó trong các số liệu này, tỷ lệ phương sai 1 được biểu thị bằng số không . . Bất kỳ đường nào dưới số 0 đều biểu thị rằng delta cải thiện so với BS delta, nhưng đường trên số 0 cho thấy delta cung cấp biện pháp phòng ngừa kém hiệu quả hơn BS.

Hình 8. Hiệu suất phòng ngừa của mẫu lăn. (a) Kết quả quyền chọn 10 ngày và (b) Kết quả quyền chọn 30 ngày.

Tỷ lệ phương sai cho thấy hiệu suất của nhiều tỷ lệ phòng ngừa quyền chọn vĩnh viễn khác nhau so với BS delta khi sử dụng phương pháp tái cân bằng 8 giờ, trong đó phương sai của lỗi phòng ngừa được tính bằng cách sử dụng 90 quan sát đầu tiên. Chúng tôi trình bày kết quả nhật ký cho (a) quyền chọn 10 ngày và (b) quyền chọn 30 ngày trong mẫu hai năm. Đường liền 0 là giá trị tham chiếu, tỷ lệ lớn hơn 0 biểu thị hiệu suất kém hơn so với BS và tỷ lệ nhỏ hơn 0 biểu thị hiệu suất tốt hơn so với BS. Hình (a) ở trên mô tả hiệu suất của quyền chọn bán OTM với m=0,8, trong khi biểu đồ trên cùng trong (b) cho thấy hiệu suất của quyền chọn bán OTM với m=0,7. Biểu đồ ở giữa cho thấy hiệu suất của (a) và (b). Hiệu suất của các quyền chọn ATM được thể hiện bên dưới đối với các quyền chọn mua OTM với (a) tính tiền tệ là 1,2 và (b) tính tiền tệ là 1,3.

Ba biểu đồ trên cùng (a) hiển thị kết quả cho các quyền chọn 10 ngày và ba biểu đồ dưới cùng (b) hiển thị kết quả cho các quyền chọn 30 ngày. Trong mỗi trường hợp (a) và (b), các biểu đồ trên dành cho các quyền chọn bán OTM. Các biểu đồ này xác nhận kết quả của Bảng 2: delta của ST (màu xanh lam) và MV (màu xanh lá cây) hoạt động kém hiệu quả trong hầu hết toàn bộ giai đoạn. , thấp hơn hơn BS; theo kỳ vọng phân loại thị trường của Derman (1999), SM delta hoạt động tốt hơn BS delta trong các giai đoạn thị trường bị giới hạn trong phạm vi, nhưng khi thị trường có xu hướng, chẳng hạn như giai đoạn đầu tiên bắt đầu vào tháng 1 năm 2021, Trong giai đoạn thứ hai đợt tăng giá và đợt tăng giá thứ hai vào cuối năm đó, SM delta không hoạt động tốt bằng BS delta; trong khi HW delta hoạt động khác. Biểu đồ ở giữa trong mỗi bộ biểu đồ hiển thị tỷ lệ phương sai cho các quyền chọn ATM được phòng ngừa. Trong trường hợp này, tất cả các delta được điều chỉnh theo nụ cười đều rất giống nhau, vì nụ cười của Bitcoin thường (nhưng không phải luôn luôn) rất phẳng tại thời điểm này. Biểu đồ dưới cùng trong mỗi bộ biểu đồ hiển thị hiệu suất của các delta khác nhau để phòng ngừa quyền chọn mua OTM. Một lần nữa, SM delta có vẻ như là lựa chọn tốt nhất, nhưng chỉ khả dụng cho các tùy chọn 10 ngày và không cải thiện nhiều so với BS như OTM đưa ra. Đối với các tùy chọn 30 ngày, không có delta nào có thể cải thiện BS một cách nhất quán, đặc biệt là trong năm 2021.

7. Kết luận

Các nghiên cứu thực nghiệm hàn lâm trước đây chỉ xem xét biện pháp phòng ngừa delta bằng đường cong mỉm cười không có mô hình ngụ ý và đường cong mỉm cười phụ thuộc vào thể chế được điều chỉnh cho các quyền chọn chỉ số chứng khoán. Mặc dù kết quả còn chưa thống nhất, kết luận chung là tỷ lệ phòng ngừa điều chỉnh theo đường cong mỉm cười chỉ có thể cải thiện hiệu suất của delta Black-Scholes đối với các quyền chọn bán không có giá trị trong một số trường hợp nhất định. Nhưng chúng tôi đã chứng minh rằng đường cong biến động ngụ ý của Bitcoin hoạt động rất khác so với các quyền chọn chỉ số cổ phiếu, do đó, việc nghiên cứu hiệu quả của tỷ lệ phòng ngừa rủi ro được điều chỉnh theo đường cong biến động mà các chuyên gia thường ưa chuộng là rất quan trọng.

Chúng tôi khuyến khích sử dụng nhiều cách sử dụng tiềm năng khác nhau của delta đã điều chỉnh, phần lớn chỉ dựa vào mối quan hệ giữa đường cong biến động ngụ ý của quyền chọn phòng ngừa và thời gian hết hạn. Bằng cách sử dụng tập dữ liệu duy nhất về các quyền chọn Deribit, chúng tôi có thể so sánh hiệu suất phòng ngừa rủi ro của các quyền chọn Bitcoin hoạt động tích cực nhất trên sàn giao dịch Deribit, tức là các quyền chọn có giá thực hiện cao hơn và thấp hơn 30% so với chỉ số BTC hiện tại và thời gian hết hạn lên đến một tháng. Chúng tôi phân tích phương sai của các lỗi phòng ngừa delta, trong đó công cụ phòng ngừa có thể là hợp đồng tương lai có cùng ngày hết hạn với quyền chọn hoặc hợp đồng vĩnh viễn - một sản phẩm sáng tạo độc đáo trên thị trường phái sinh tiền điện tử. Khi cân bằng lại hoạt động phòng ngừa sau mỗi tám giờ (trùng với thời gian cấp vốn của hợp đồng vĩnh viễn) hoặc hàng ngày và sử dụng hợp đồng tương lai hoặc hợp đồng vĩnh viễn có cùng thời gian hết hạn với công cụ phòng ngừa, chúng ta sẽ nhận được một số kết quả rất đáng tin cậy. Hơn nữa, thay vì chỉ lập bảng các lỗi bình phương trung bình của các tỷ lệ phòng ngừa khác nhau như Coleman và cộng sự (2001), Vähämaa (2004), Alexander và cộng sự (2012) và nhiều người khác đã thực hiện, chúng tôi áp dụng một bài kiểm tra tỷ lệ phương sai đơn giản cung cấp ý nghĩa thống kê về hiệu quả đạt được khi sử dụng delta nhất định so với delta BS.