FMEX đã phá sản và khiến nhiều người phải chịu thiệt hại, nhưng gần đây đã đưa ra kế hoạch khởi động lại và xây dựng các quy tắc tương tự như khai thác giao dịch ban đầu để mở khóa nợ. Mở khóa giao dịch phức tạp hơn. Bài viết này sẽ đưa ra kế hoạch đặt lệnh để đánh giá Khi nào có lợi nhuận và số lượng đặt hàng tối ưu. Mặc dù mọi người không nên rơi vào cùng một hố hai lần, những người có khiếu nại về FMEX có thể muốn tham khảo nó. Các chiến lược thời gian thực cụ thể có thể chạy trên nền tảng định lượng FMZ cũng có thể được phát hành.

Các bài viết liên quan đến việc sắp xếp mở khóa tối ưu hóa cũng đã được xuất bản: https://www.fmz.com/digest-topic/5843

Quy tắc mở khóa giao dịch FMEX

Hạn ngạch mở khóa giao dịch hàng ngày sẽ được tính thành hai phần và sẽ được trả lại vào ngày hôm sau sau khi tổng số được cộng lại. Mỗi phần sẽ trả lại 50% hạn ngạch hàng ngày của cặp giao dịch. Thuật toán cụ thể như sau:

Phương pháp tính toán để hoàn lại hạn ngạch mở khóa giao dịch (phần 1) mà người dùng có thể nhận được trên một cặp giao dịch nhất định trong cùng ngày là:

50% tiền hoàn lại mở khóa giao dịch hàng ngày cho cặp giao dịch này * khối lượng giao dịch của người dùng cho cặp giao dịch này / tổng khối lượng giao dịch cho cặp giao dịch này vào ngày hôm đó.

Phương pháp tính toán để hoàn lại hạn ngạch mở khóa giao dịch (phần 2) mà người dùng có thể nhận được trên một cặp giao dịch nhất định trong cùng ngày là:

Xác định mỗi phút của mỗi ngày là một chu kỳ mở khóa giao dịch và mỗi chu kỳ được phân bổ 1/2880 hạn ngạch mở khóa giao dịch của cặp giao dịch vào ngày đó. Trong mỗi chu kỳ, số tiền trả lại của chu kỳ mở khóa giao dịch được phân bổ theo tỷ lệ khối lượng giao dịch của người dùng.

Tổng số tín dụng được trả lại cho người dùng trong mỗi chu kỳ mở khóa của cặp giao dịch, tức là số tín dụng mà người dùng có thể nhận được trên cặp giao dịch vào ngày hôm đó.

Phần đầu tiên được thanh toán hằng ngày và không thể tính toán trước. Ở đây chúng ta sẽ chủ yếu tối ưu hóa phần thứ hai, đó là chu kỳ mở khóa giao dịch phút.

Biên bản giao dịch để mở khóa lợi nhuận

Theo quy định, tỷ lệ hạn ngạch mở khóa của người dùng trong mỗi kỳ bằng với tỷ lệ khối lượng giao dịch của người dùng trong kỳ đó. Chi phí bao gồm phí xử lý, lỗ từ việc đóng vị thế, v.v. Rõ ràng là trong chu kỳ phút, bạn không thể mong đợi lệnh chờ được thực hiện. Phí xử lý cần được tính toán dựa trên lệnh taker. Nếu bạn bán ngay sau giao dịch, bạn sẽ phải chịu khoản lỗ đóng cửa là 0,5 đô la (mức tối thiểu đang chờ) thay đổi giá lệnh trên FMEX). Phép tính ở đây không tính đến việc đóng vị thế ngay lập tức mà chờ giao dịch chu kỳ tiếp theo đóng vị thế trước.

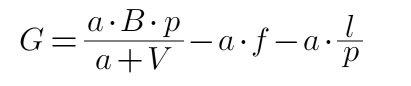

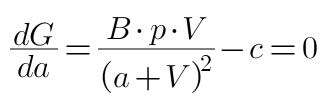

Thu nhập mở khóa mỗi phút có thể được tính bằng công thức sau:

Trong đó, G là thu nhập mở khóa, a là số tiền đặt hàng, B là tổng số BTC được mở khóa trong kỳ, p là giá BTC, V là khối lượng giao dịch trong kỳ, f là phí xử lý và l là khoản lỗ dự kiến khi đóng vị thế.

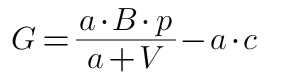

Nếu tổn thất của giao dịch được thống nhất thành c, công thức được đơn giản hóa thành:

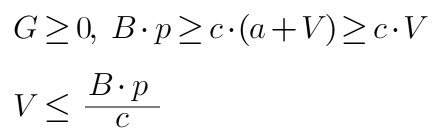

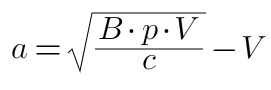

Rõ ràng, khối lượng giao dịch định kỳ V càng lớn thì càng khó mở khóa. Trước tiên, hãy xem xét điều sau: khi V nhỏ hơn bao nhiêu thì khai thác có lợi:

Giả sử tổng giá trị BTC được mở khóa trong một chu kỳ là 100 đô la và chi phí trung bình là 50.000 đô la, khi V lớn hơn 20.000 đô la, khai thác giao dịch sẽ không có lãi (nếu không tính đến phần lợi nhuận đầu tiên)

Tối ưu hóa số lượng đặt hàng tối ưu

Vì số tiền mở khóa phụ thuộc vào tỷ lệ khối lượng giao dịch, nếu bạn chỉ đặt hàng 1 đô la Mỹ, rất ít sẽ được mở khóa. Nếu bạn đặt hàng 100.000 đô la Mỹ, chi phí sẽ rất cao và có khả năng mất mát. Có một số lượng đặt hàng tối ưu trong thời gian này. Trực tiếp suy ra đạo hàm. Nếu đạo hàm bằng 0, thì lượng đặt hàng tối ưu a sẽ thu được (a nhỏ hơn 0 có nghĩa là không có đơn hàng nào được đặt):

Ở đây chúng tôi cũng giả định rằng tổng giá trị BTC được mở khóa trong chu kỳ là 100 đô la, nghĩa là,*p=100, chi phí giao dịch c=0,0005, khi khối lượng giao dịch định kỳ V=1000, khối lượng lệnh tối đa đạt được là a=13142 USD, sẽ mở khóa G=79,2 USD. Nếu chi phí c=0,001, thì a=9000 và G=77. Bạn cũng có thể tự mình kiểm tra xem G của các khối lượng giao dịch khác có nhỏ hơn giá trị tối ưu hay không.

Khi V=10000, c=0,0005, a=34721, G=28. Có thể thấy rằng khi khối lượng giao dịch tăng trong chu kỳ, khối lượng lệnh chúng ta đặt càng lớn thì lợi nhuận càng nhỏ.

Trong trường hợp đặc biệt, khi V=0, a=1 (số lượng đặt hàng tối thiểu).

Vấn đề của đĩa thực

Vấn đề lớn nhất là chúng ta không biết khối lượng giao dịch sẽ là bao nhiêu trong mỗi chu kỳ. Nếu chúng ta muốn đặt lệnh vào giây cuối cùng, chắc chắn sẽ có rất nhiều người chờ đến giây cuối cùng để đặt lệnh, điều này sẽ can thiệp vào việc tính toán. Giao dịch thực tế có thể được tối ưu hóa theo tình hình cụ thể, chẳng hạn như tính đến khối lượng của lệnh cuối cùng hoặc tùy chỉnh chu kỳ bằng một nửa chu kỳ trước cộng với một nửa chu kỳ hiện tại và không vội vàng đến giây cuối cùng.

Vẫn còn nhiều người sẵn sàng mở khóa với mức lỗ, vì vậy chi phí giao dịch c có thể được đặt thấp hơn chi phí thực tế.

Nếu bạn muốn đóng vị thế ngay sau khi đặt lệnh, khối lượng giao dịch có thể giảm một nửa so với khối lượng giao dịch tối ưu. Chi phí c sẽ là phí xử lý cộng thêm khoảng 0,25 trên một vạn.

Bài viết này là bài viết gốc từ FMZ Quantitative Platform. Vui lòng ghi rõ nguồn khi chuyển: https://www.fmz.com/bbs-topic-new/5834

- 1