Chiến lược theo dõi xu hướng ngắn-trung hạn dựa trên chỉ báo SMA

Tổng quan

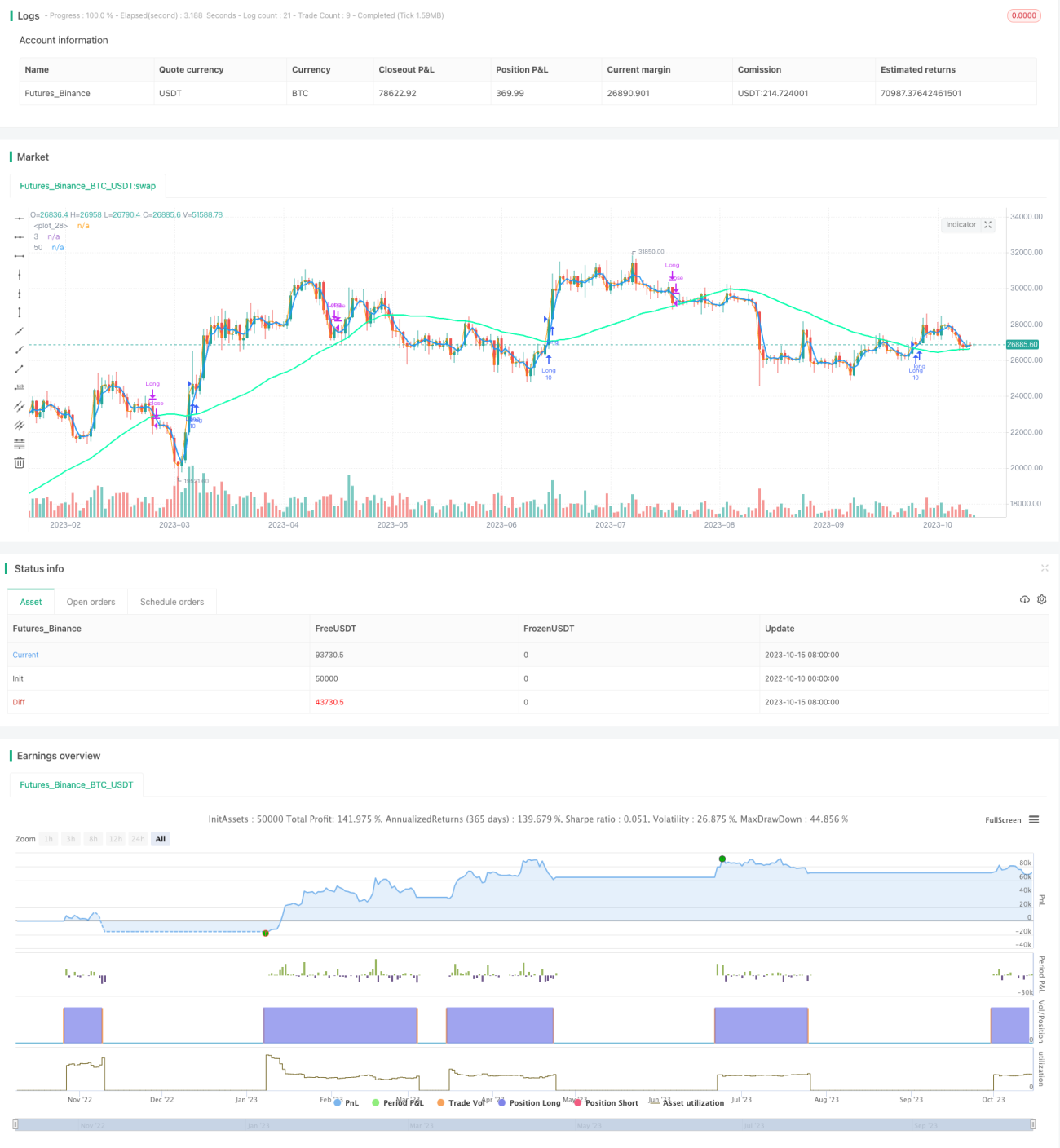

Chiến lược giao cắt đường trung bình động là một chiến lược bám theo xu hướng, bằng cách tính toán các đường trung bình động với chu kỳ khác nhau để xác định hướng đi của thị trường, từ đó đưa ra tín hiệu mua và bán. Chiến lược này sử dụng giao cắt giữa đường trung bình động 3 ngày và 50 ngày để ra quyết định: khi đường trung bình động ngắn hạn cắt lên trên đường trung bình động dài hạn, đó là tín hiệu tăng giá và mua vào; khi đường trung bình động ngắn hạn cắt xuống dưới đường trung bình động dài hạn, đó là tín hiệu giảm giá và bán ra.

Nguyên lý chiến lược

Chiến lược này tính toán đường trung bình động đơn giản (SMA) 3 ngày và 50 ngày. Khi SMA 3 ngày cắt lên trên SMA 50 ngày, xu hướng ngắn hạn chuyển sang tăng, phát tín hiệu mua; khi SMA 3 ngày cắt xuống dưới SMA 50 ngày, xu hướng ngắn hạn chuyển sang giảm, phát tín hiệu bán. Để giảm thiểu các giao dịch không cần thiết, chiến lược còn đưa thêm một SMA trung hạn 40 ngày; nếu SMA 3 ngày cắt xuống dưới SMA 40 ngày, cũng sẽ phát tín hiệu bán để cắt lỗ nhanh.

Điểm mấu chốt của chiến lược này là sử dụng các đường trung bình động với chu kỳ khác nhau để phân chia các giai đoạn biến động của thị trường. SMA 3 ngày đại diện cho xu hướng ngắn hạn nhất, SMA 50 ngày đại diện cho xu hướng trung hạn, giao cắt của chúng thể hiện sự chuyển đổi giữa xu hướng ngắn hạn và trung hạn, giúp nắm bắt được sự thay đổi của giá trên các khung thời gian khác nhau. Thông qua phân tích kết hợp đa khung thời gian này, có thể xác định tương đối chính xác các điểm đảo chiều của thị trường.

Phân tích ưu điểm

-

Tín hiệu giao cắt động lượng rõ ràng, tương đối xác thực. Giao cắt của SMA các chu kỳ khác nhau có thể đánh giá hiệu quả sự thay đổi của xu hướng ngắn hạn và trung hạn, tránh bị nhiễu bởi các dao động nhỏ của thị trường.

-

Nhờ cắt lỗ nhanh khi SMA3 cắt xuống SMA40, có thể giảm thiểu thua lỗ và kiểm soát rủi ro.

-

Tư duy chiến lược đơn giản, dễ thực hiện. Các chỉ báo và quy tắc tín hiệu có thể thao tác trực tiếp.

-

Có thể linh hoạt điều chỉnh các tham số SMA để thích ứng với các điều kiện thị trường và sản phẩm giao dịch khác nhau.

Phân tích rủi ro

-

Trong thị trường đi ngang và không có xu hướng rõ ràng, tín hiệu giao cắt SMA xuất hiện thường xuyên, có thể dẫn đến giao dịch quá nhiều, làm tăng chi phí giao dịch và tổn thất do trượt giá.

-

SMA có độ trễ, khi tín hiệu giao cắt được phát ra, giá đã có những biến động nhất định, dễ khiến chiến lược bỏ lỡ điểm mua bán tối ưu.

-

Các tham số SMA cố định không phù hợp với mọi điều kiện thị trường, cần kết hợp tối ưu hóa tham số.

-

Chỉ báo đơn lẻ dễ bị mất hiệu quả, có thể xem xét thêm các chỉ báo kỹ thuật khác hoặc chỉ báo cơ bản để xác nhận kết hợp.

Hướng tối ưu hóa

-

Tối ưu hóa tham số chu kỳ SMA để tìm ra tổ hợp tham số tốt nhất.

-

Thêm các chỉ báo như Stochastic, MACD để xác nhận tín hiệu, tránh tín hiệu giả.

-

Điều chỉnh khối lượng lệnh và mức cắt lỗ dựa trên biến động thị trường.

-

Xem xét thêm các chỉ báo cơ bản như báo cáo tài chính, tin tức để kết hợp.

-

Kết hợp chỉ báo khối lượng, mở lệnh khi khối lượng đột phá cao.

Tổng kết

Chiến lược giao cắt đường trung bình động sử dụng giao cắt SMA các chu kỳ khác nhau để đánh giá sự thay đổi của xu hướng ngắn hạn và trung hạn, áp dụng phương pháp bám theo xu hướng, thuộc loại chiến lược xu hướng khá đơn giản và trực tiếp. Ưu điểm của chiến lược này là tư duy rõ ràng, dễ thao tác, có thể nâng cao hiệu quả thông qua tối ưu hóa tham số và kết hợp xác nhận các chỉ báo. Tuy nhiên, bản thân SMA có độ trễ, không thể xác định chính xác các điểm đảo chiều. Khuyến nghị kết hợp với các chỉ báo dẫn dắt khác để bám theo xu hướng kiếm lợi nhuận trong xu hướng lớn.

- 1