Chiến lược Parabolic SAR đa khung thời gian xen kẽ

Tổng quan

Ý tưởng cốt lõi của chiến lược này là sử dụng chỉ báo Parabolic SAR (một chỉ báo Momentum) luân phiên trên các khung thời gian khác nhau, nhằm nắm bắt sự đảo chiều xu hướng trên các khung thời gian khác nhau. Chiến lược này đồng thời theo dõi tín hiệu Parabolic SAR trên nhiều khung thời gian. Khi tín hiệu SAR của khung thời gian cao hơn xuất hiện, nó sẽ vào lệnh mua hoặc bán tương ứng.

Nguyên lý chiến lược

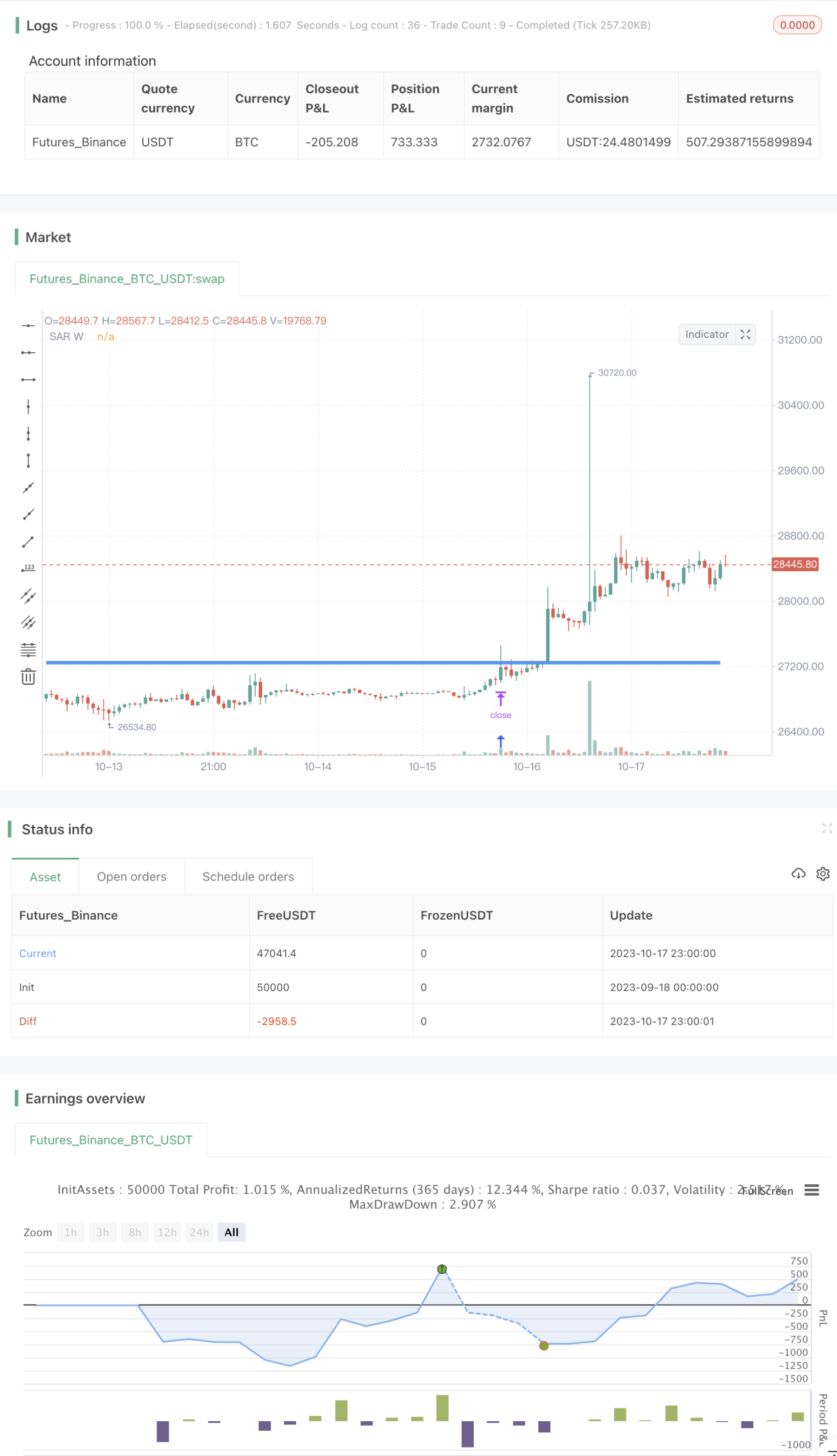

Đầu tiên, chiến lược tính giá trị Parabolic SAR trên các khung thời gian khác nhau (15 phút, ngày, tuần, tháng).

Thứ hai, chiến lược theo dõi giá trị SAR tuần. Khi SAR tuần cắt lên trên mức đỉnh gần nhất, nó sẽ mua; khi SAR tuần cắt xuống dưới mức đáy gần nhất, nó sẽ bán.

Cuối cùng, chiến lược sử dụng SAR tuần làm điểm dừng lỗ. Cụ thể, nếu đã mua, thì lấy SAR tuần làm điểm dừng lỗ cho vị thế mua đó; nếu đã bán, thì lấy SAR tuần làm điểm dừng lỗ cho vị thế bán đó.

Như vậy, chiến lược thực hiện ý tưởng: vào lệnh khi tín hiệu xuất hiện trên khung thời gian cao hơn, và cắt lỗ dựa trên khung thời gian thấp hơn. Việc theo dõi tín hiệu SAR tuần giúp xác định chính xác hơn các điểm đảo chiều xu hướng, giảm thiểu tổn thất do phá vỡ giả; trong khi sử dụng SAR 15 phút làm điểm dừng lỗ cho phép cắt lỗ nhanh chóng, tránh chịu tổn thất quá lớn khi xu hướng đảo chiều.

Phân tích ưu điểm

Chiến lược sử dụng luân phiên Parabolic SAR trên nhiều khung thời gian này có những ưu điểm sau:

-

Tận dụng ưu điểm của SAR trên các khung thời gian khác nhau. SAR tuần có thể xác định chính xác sự đảo chiều xu hướng, giảm rủi ro thua lỗ do phá vỡ giả; SAR 15 phút có thể dừng lỗ nhanh, kiểm soát thua lỗ từng lệnh.

-

Tính linh hoạt cao. Có thể điều chỉnh các tham số SAR theo từng sản phẩm, điều kiện thị trường để tối ưu hóa hiệu quả chiến lược.

-

Tần suất giao dịch thấp. Chỉ vào lệnh khi tín hiệu SAR trên khung thời gian cao hơn xuất hiện, tránh giao dịch quá mức.

-

Hiệu quả sử dụng vốn cao. Chỉ triển khai vốn khi nhận định xác suất đảo chiều xu hướng cao, tránh tình trạng vốn bị nhàn rỗi lâu dài.

-

Dễ dàng kiểm soát rủi ro. Sử dụng điểm dừng lỗ cố định, có thể tính toán rõ ràng mức độ rủi ro cho từng vị thế.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

-

Cài đặt tham số SAR không phù hợp có thể khiến mức dừng lỗ quá rộng hoặc quá hẹp, ảnh hưởng đến hiệu quả chiến lược.

-

Tài sản cơ sở có thể có biến động giá mạnh, phá vỡ trực tiếp mức dừng lỗ của chiến lược, gây thua lỗ lớn.

-

Nếu chỉ dựa vào tín hiệu SAR để giao dịch, có thể bỏ lỡ các cơ hội giao dịch có lợi thế thống kê khác trong xu hướng.

-

Trên nhiều khung thời gian, SAR ở các chu kỳ khác nhau có thể phát ra tín hiệu mâu thuẫn, cần xử lý vấn đề ưu tiên tín hiệu.

-

Lựa chọn chu kỳ không phù hợp: nhiễu quá nhiều ở chu kỳ ngắn hoặc độ trễ quá lớn ở chu kỳ dài trong việc nhận diện điểm đảo chiều, đều có thể ảnh hưởng đến hiệu quả chiến lược.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Tối ưu hóa cài đặt tham số SAR, giảm xác suất xảy ra whipsaw. Có thể điều chỉnh tham số nhiều lần thông qua backtest để tìm ra bộ tham số tối ưu.

-

Bổ sung các chiến lược dừng lỗ, như dừng lỗ trượt (trailing stop), dừng lỗ theo cấp độ, v.v., để kiểm soát thêm thua lỗ từng lệnh.

-

Kết hợp với các chỉ báo khác, như MACD, KDJ, v.v., để tìm thêm bằng chứng xác định đảo chiều xu hướng, giảm xác suất giao dịch sai.

-

Thêm chiến lược quản lý vốn, như tỷ lệ sử dụng vốn cố định, tỷ lệ lợi nhuận/rủi ro cố định, v.v., để kiểm soát quy mô từng vị thế, qua đó kiểm soát tổng thể rủi ro chiến lược.

-

Tối ưu hóa cài đặt khung thời gian, kiểm tra hiệu quả chiến lược với các tổ hợp khung thời gian khác nhau để tìm ra sự kết hợp chu kỳ tốt nhất.

Tổng kết

Chiến lược này dựa trên việc sử dụng luân phiên chỉ báo Parabolic SAR trên các khung thời gian khác nhau: xác định điểm đảo chiều xu hướng trên khung thời gian cao hơn, và dừng lỗ trên khung thời gian thấp hơn, nhờ đó tận dụng ưu điểm bổ sung cho nhau của các khung thời gian. Chiến lược này giảm hiệu quả tần suất giao dịch do hiện tượng whipsaw và rủi ro từ các phá vỡ giả. Thông qua các biện pháp như tối ưu hóa tham số, chiến lược dừng lỗ, quản lý vốn, v.v., có thể đạt được hiệu quả chiến lược rất xuất sắc.

- 1