Chiến lược đột phá động lượng tiền mã hóa

Tổng quan

Chiến lược này sử dụng chỉ báo động lượng để nhận diện xu hướng chính của thị trường Cryptocurrency, thiết lập vị thế mua tại các điểm đột phá, thực hiện ý tưởng giao dịch mua đuổi bán đáy.

Nguyên lý chiến lược

Chiến lược sử dụng chỉ báo tùy chỉnh "Pump & Dump Oscillator" làm chỉ báo duy nhất. Bộ dao động này sử dụng kích thước thân nến (real body) để nhận diện xu hướng chính của thị trường. Cụ thể, nó tính giá trị trung bình của thân nến và nhân với một hệ số do người dùng thiết lập. Khi thân nến lớn hơn đường trung bình động, điều đó cho thấy thị trường đang trong xu hướng tăng; khi thân nến nhỏ hơn đường trung bình động, điều đó cho thấy thị trường đang trong xu hướng giả.

Dựa trên chỉ báo dao động, chiến lược này chỉ thiết lập vị thế mua. Khi chỉ báo cho thấy giai đoạn tăng giá hiện tại, vị thế mua sẽ được mở khi đóng nến đó. Sau đó, nếu xuất hiện tín hiệu giảm hoặc điểm dừng lỗ bị kích hoạt, tất cả các vị thế sẽ được đóng lại.

Chiến lược này cung cấp hai phương thức dừng lỗ, có thể chọn một hoặc sử dụng đồng thời:

-

Dừng lỗ theo phần trăm: Người dùng có thể đặt tỷ lệ phần trăm thua lỗ tối đa cho phép đối với một vị thế. Nếu giá giảm xuống dưới điểm dừng lỗ theo phần trăm này, vị thế sẽ bị đóng.

-

Dừng lỗ phá vỡ: Khi mở vị thế, ghi lại mức thấp nhất của nến đó. Nếu sau đó giá giảm xuống dưới mức này, vị thế sẽ bị đóng.

Phân tích lợi thế

Chiến lược này có những lợi thế sau:

- Sử dụng chỉ báo tùy chỉnh để nhận diện xu hướng thị trường, nhạy bén và chính xác hơn.

- Chỉ giao dịch mua (long), tránh rủi ro thua lỗ vô hạn từ việc bán khống.

- Áp dụng ý tưởng mua đuổi bán đáy, phù hợp với phương pháp giao dịch theo xu hướng cổ điển.

- Cung cấp hai phương thức dừng lỗ, có thể tự do lựa chọn mô hình dừng lỗ phù hợp hơn.

- Mã nguồn đơn giản, rõ ràng, dễ hiểu và dễ sửa đổi.

- Không cần thiết lập chốt lời động, tránh mất lợi nhuận do chốt lời quá sớm.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Chỉ báo tùy chỉnh có thể không đủ ổn định và đáng tin cậy, có rủi ro đánh giá sai.

- Chỉ thiết lập vị thế mua, có thể bỏ lỡ cơ hội bán khống hồi phục ngắn hạn.

- Cài đặt dừng lỗ có thể quá thận trọng, không thể nắm giữ các vị thế có xu hướng kéo dài.

- Không có thiết lập chốt lời động, cần chốt lời thủ công kịp thời, có rủi ro thao tác.

- Mặc dù có thể kết hợp hai phương thức dừng lỗ tùy ý, nhưng vẫn có thể không tìm được điểm dừng lỗ tối ưu.

- Chiến lược mua đuổi bán đáy dễ bị đánh lừa bởi thị trường sideway, tạo ra quá nhiều giao dịch không hiệu quả.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Thử nghiệm các chỉ báo khác, ví dụ KDJ, MACD, ... để tìm ra cách nhận diện xu hướng ổn định và đáng tin cậy hơn.

- Bổ sung cơ hội bán khống: cho phép bán khống khi xu hướng đảo chiều, tăng lợi nhuận của chiến lược.

- Tối ưu hóa chiến lược dừng lỗ: kiểm tra các tham số khác nhau để tìm điểm dừng lỗ tốt hơn. Hoặc sử dụng các chỉ báo như ATR, MA để đặt dừng lỗ động.

- Thêm chốt lời động: ví dụ đặt chốt lời sau khi phá vỡ đỉnh trước đó, giảm rủi ro thao tác thủ công.

- Tối ưu hóa tham số: điều chỉnh các tham số đường trung bình, điều kiện mở lệnh, ... để tìm ra tổ hợp tham số tốt nhất.

- Thêm bộ lọc điều kiện: như chỉ mua (Only Long) hoặc các chỉ báo đáy, ... để tránh giao dịch không hiệu quả.

- Kiểm tra trên các loại tiền khác nhau: đánh giá hiệu quả của chiến lược trên các đồng coin chính, tối ưu hóa phạm vi ứng dụng.

- Sử dụng backtest và mô phỏng để tối ưu hóa chiến lược, tìm ra tham số và điểm dừng lỗ/chốt lời tối ưu.

Kết luận

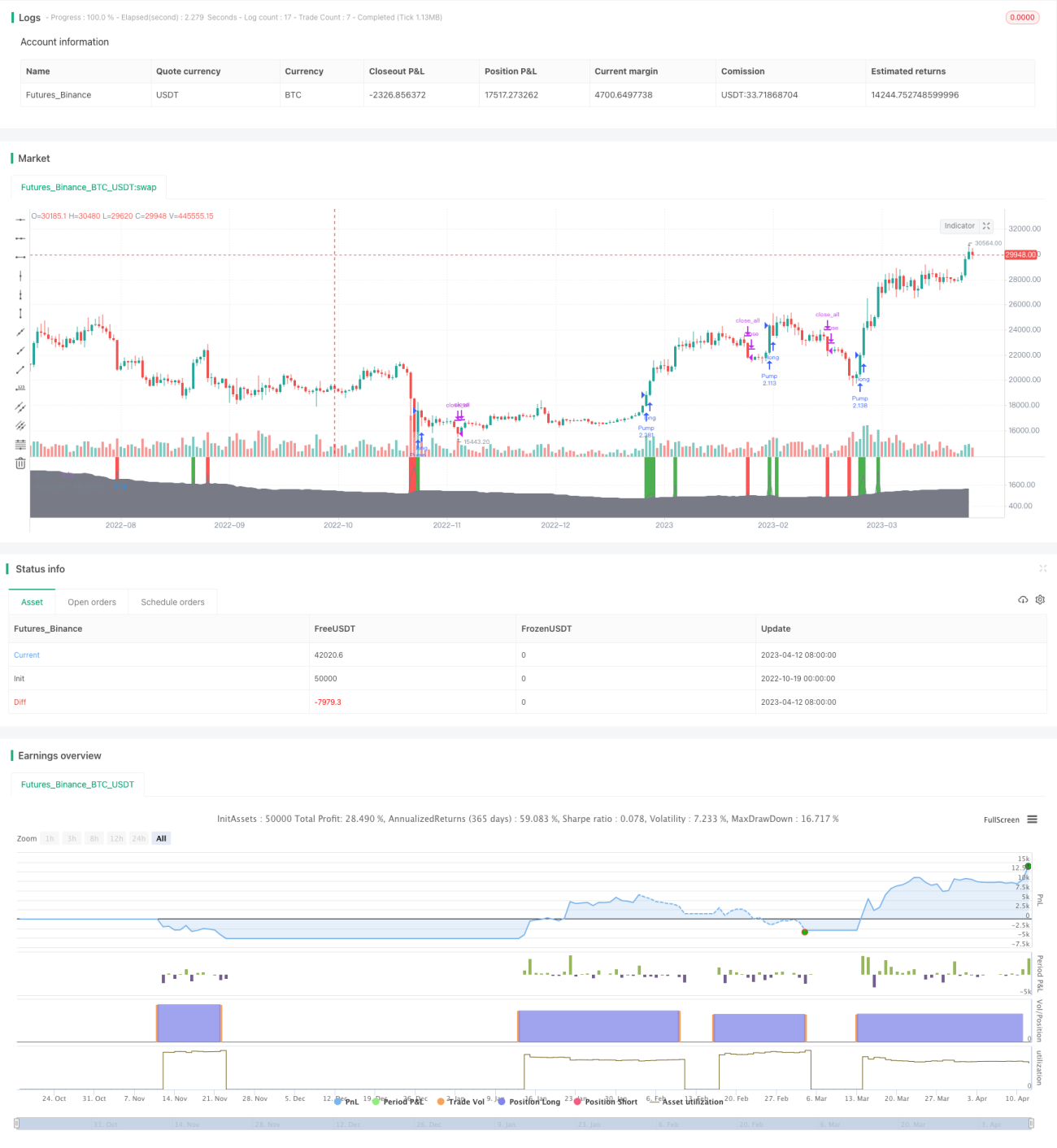

Nhìn chung, chiến lược này là một chiến lược mua đuổi bán đáy khá đơn giản. Nó sử dụng chỉ báo động lượng tùy chỉnh để đánh giá xu hướng thị trường, thiết lập vị thế mua khi xu hướng bắt đầu, và cung cấp hai phương thức dừng lỗ. Ưu điểm chính là ý tưởng chiến lược rõ ràng, rủi ro hạn chế, dễ thao tác. Tuy nhiên, cũng có một số không gian tối ưu hóa, như chiến lược dừng lỗ, lựa chọn tham số, v.v. Nhìn chung, chiến lược này cung cấp một ý tưởng chiến lược theo xu hướng cơ bản cho thị trường Cryptocurrency, rất phù hợp cho người mới học hỏi và thực hành. Tuy nhiên, trước khi áp dụng thực tế, cần xác nhận hiệu quả của nó thông qua backtest đầy đủ và thực hiện tối ưu hóa tiếp theo.

/*backtest

start: 2022-10-19 00:00:00

end: 2023-04-13 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("[BoTo] Pump&Dump Strategy", shorttitle = "[BoTo] P&D Strategy", default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0)

//Settings- 1