Chiến lược dừng lỗ theo dõi động lượng

Tổng quan

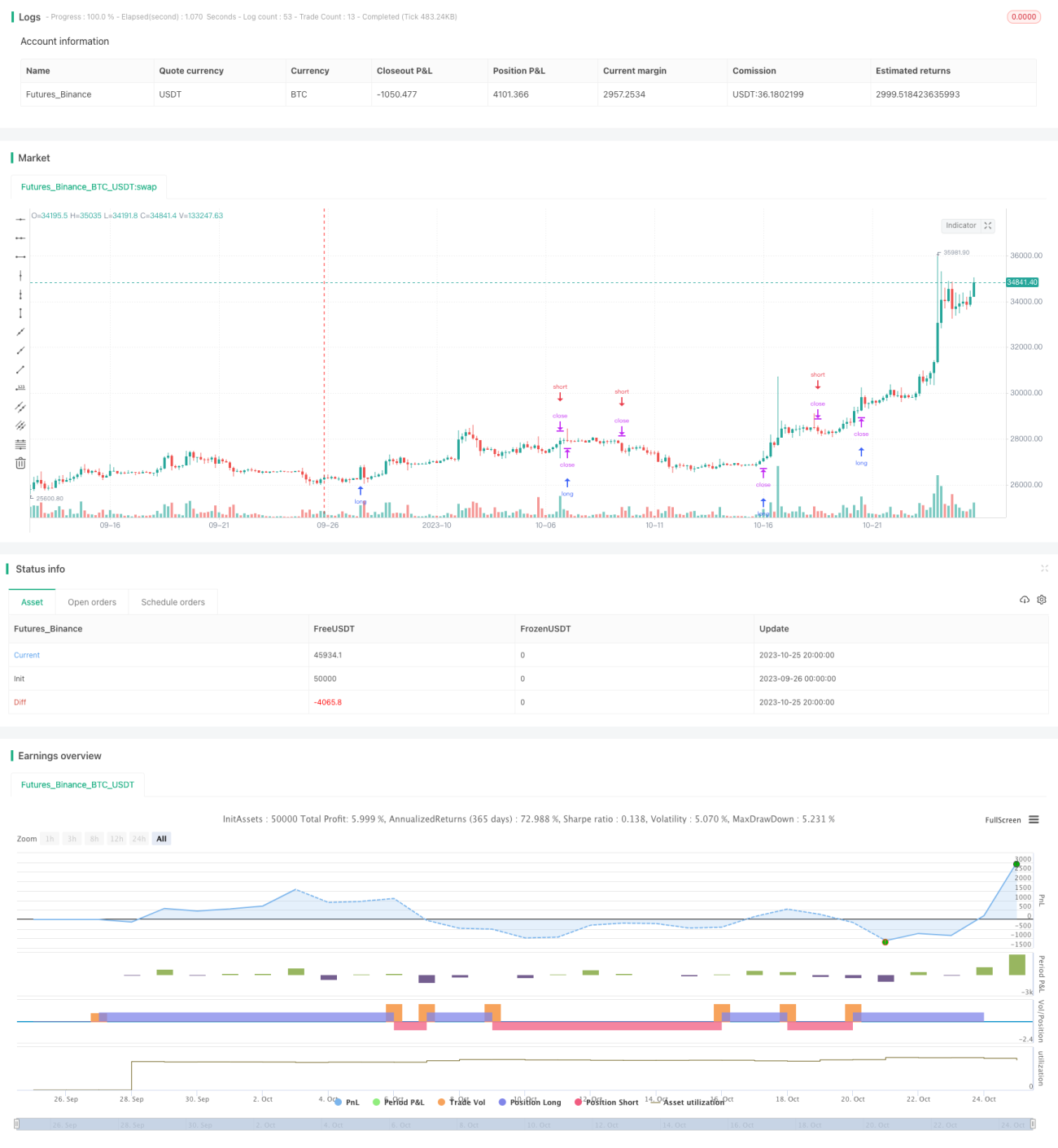

Chiến lược này dựa trên chỉ báo Parabolic SAR (Hệ thống xoay chiều parabol), kết hợp với khung thời gian để thực hiện backtest, đạt được hiệu quả cắt lỗ theo động lượng. Chiến lược chủ yếu phù hợp với các loại tài sản có xu hướng mạnh, thông qua việc điều chỉnh điểm cắt lỗ linh hoạt để theo dõi xu hướng.

Nguyên lý chiến lược

Chiến lược sử dụng chỉ báo Parabolic SAR làm chỉ báo kỹ thuật chính. Parabolic SAR có thể cung cấp tín hiệu đảo chiều rất chính xác. Khi giá cổ phiếu đang trong xu hướng tăng, Parabolic SAR liên tục dịch chuyển lên trên, cung cấp hỗ trợ cho việc theo dõi xu hướng tăng. Khi giá bắt đầu giảm, Parabolic SAR nhanh chóng dịch chuyển xuống dưới, đưa ra tín hiệu cắt lỗ.

Trước tiên, chiến lược thiết lập ba tham số của Parabolic SAR, bao gồm giá trị khởi đầu, bước tiến và giá trị tối đa. Sau đó tính toán giá trị của Parabolic SAR. Chiến lược sử dụng Parabolic SAR làm điểm cắt lỗ động. Khi giá tăng, chiến lược mua (long) ở trên Parabolic SAR; khi giá phá vỡ xuống dưới Parabolic SAR, đóng vị thế mua. Tương tự, khi giá giảm, chiến lược bán (short) ở dưới Parabolic SAR; khi giá phá vỡ lên trên Parabolic SAR, đóng vị thế bán.

Nhờ đó, chiến lược có thể theo dõi xu hướng khi giá đang trong trạng thái xu hướng; khi giá bắt đầu đảo chiều, nhanh chóng cắt lỗ, hoàn thành một chu kỳ giao dịch.

Phân tích ưu điểm

- Tận dụng hiệu quả của chỉ báo Parabolic SAR, cung cấp tín hiệu mua/bán chính xác.

- Chỉ báo Parabolic SAR có thể phản ứng nhanh với biến động giá, thực hiện cắt lỗ kịp thời.

- Điều chỉnh điểm cắt lỗ tự động, không cần can thiệp thủ công, tránh bỏ lỡ cơ hội cắt lỗ.

- Có thể tùy chỉnh sâu các tham số Parabolic SAR, giúp điểm cắt lỗ phù hợp hơn với phong cách riêng.

- Backtest trên khung thời gian cụ thể, cho phép kiểm tra hiệu suất của chiến lược trong các điều kiện thị trường khác nhau.

Phân tích rủi ro

- Khó nắm bắt tổ hợp tham số Parabolic SAR tối ưu nhất; tham số không phù hợp có thể dẫn đến cắt lỗ quá mạnh hoặc quá bảo thủ.

- Phụ thuộc vào chỉ báo duy nhất Parabolic SAR, dễ bị ảnh hưởng bởi biến động bất thường.

- Chiến lược phù hợp hơn với thị trường có xu hướng; trong thị trường đi ngang dễ bị cắt lỗ quá thường xuyên.

- Cần chọn khung thời gian phù hợp để backtest; mẫu thử không toàn diện có thể dẫn đến kết quả sai lệch.

- Backtest chỉ xem xét dữ liệu lịch sử, không thể dự đoán diễn biến tương lai; kết quả thực tế có thể khác với backtest.

Hướng tối ưu

- Có thể cân nhắc kết hợp với các chỉ báo khác, tạo thành tổ hợp chỉ báo, nâng cao độ ổn định của chiến lược.

- Bổ sung mô-đun tối ưu hóa tham số, cho phép tự động tối ưu tham số Parabolic SAR.

- Thêm mô-đun quản lý vị thế và lệnh, kiểm soát tỷ lệ sử dụng vốn cho mỗi giao dịch.

- Bổ sung lựa chọn phương pháp cắt lỗ, như cắt lỗ trượt giá, cắt lỗ bằng lệnh chờ, giúp chiến lược toàn diện hơn.

- Tối ưu hóa việc lựa chọn khung thời gian, kiểm tra độ ổn định của chiến lược trong các môi trường thị trường khác nhau.

- Thêm mô-đun học máy, tận dụng công nghệ AI để tối ưu hóa động các tham số chiến lược.

Tổng kết

Chiến lược này tận dụng triệt để chức năng cắt lỗ hiệu quả do chỉ báo Parabolic SAR cung cấp, đạt được hiệu quả cắt lỗ theo động lượng. So với điểm cắt lỗ cố định, chiến lược có thể điều chỉnh linh hoạt, tự động theo dõi xu hướng để cắt lỗ, tránh vị thế bị cắt lỗ quá sớm. Đồng thời, không thể bỏ qua rủi ro của chiến lược; cần tối ưu hóa và bổ sung đa dạng để chiến lược duy trì hiệu suất ổn định trên các thị trường khác nhau. Nhìn chung, chiến lược này cung cấp một phương pháp cắt lỗ hiệu quả rõ rệt cho việc theo dõi xu hướng, đáng được nghiên cứu và ứng dụng thêm.

- 1