Chiến lược ngắn hạn với giao cắt đường trung bình động kép

Tổng quan

Chiến lược giao dịch ngắn hạn với hai đường trung bình động (MA) chéo là một chiến lược giao dịch ngắn hạn đơn giản và hiệu quả. Chiến lược này sử dụng tín hiệu giao cắt giữa giá và đường trung bình động làm tín hiệu mua bán, nhằm nắm bắt các biến động xu hướng của giá trong thời gian ngắn.

Nguyên lý chiến lược

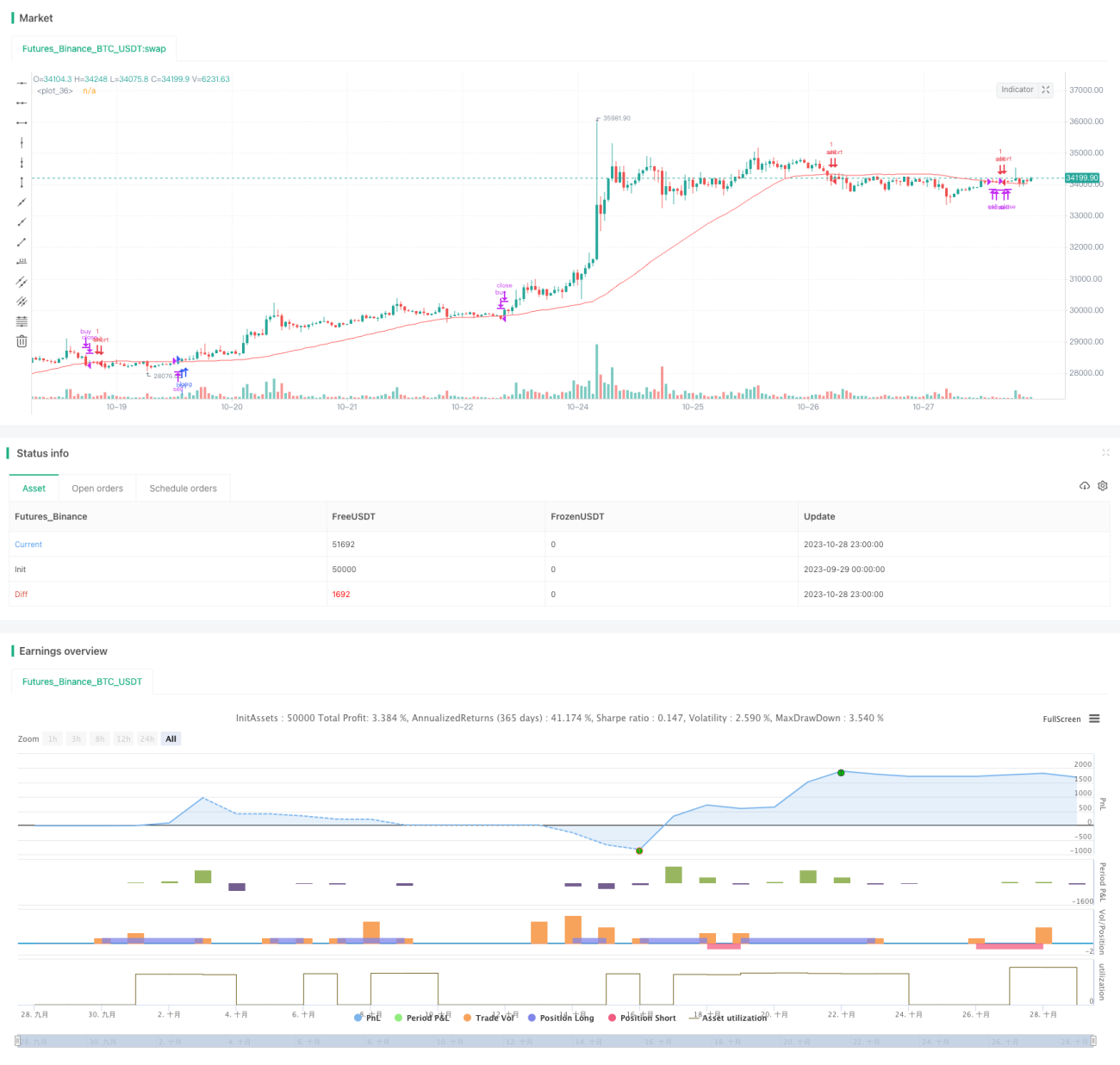

Chiến lược giao cắt hai đường MA sử dụng hai đường trung bình động với chu kỳ khác nhau: một đường MA ngắn hạn và một đường MA dài hạn. Khi đường MA ngắn hạn cắt lên trên đường MA dài hạn từ dưới lên, tín hiệu mua được tạo ra; khi đường MA ngắn hạn cắt xuống dưới đường MA dài hạn từ trên xuống, tín hiệu bán được tạo ra.

Chiến lược này trước tiên xác định biến length chỉ định độ dài của đường MA dài hạn là 50, sau đó xác định price là giá đóng cửa, tính giá trị đường MA với độ dài length và lưu vào biến ma. Tiếp theo, xác định điều kiện bcond kiểm tra xem price có cao hơn ma hay không, nếu đúng thì bcount tăng 1, nếu không thì đặt lại về 0. Nếu bcond kích hoạt liên tiếp số lần confirmBars (mặc định là 2), tín hiệu mua được tạo ra. Ngược lại, khi price thấp hơn ma, tín hiệu bán được tạo ra theo logic tương tự.

Để lọc bỏ một phần tín hiệu không hợp lệ, chiến lược bổ sung ba điều kiện lọc clc, clc0 và clc1. Ba điều kiện này đánh giá mối quan hệ giữa giá đóng cửa hiện tại và giá đóng cửa của chu kỳ trước, cũng như mối quan hệ giữa giá đóng cửa và giá mở cửa của chu kỳ hiện tại. Nếu tất cả đều thỏa mãn, tín hiệu được phép tạo ra.

Cuối cùng, khi giá phá vỡ xuống dưới dải trên hoặc phá vỡ lên trên dải dưới, các vị thế mua hoặc bán tương ứng sẽ được đóng lại.

Ưu điểm của chiến lược

- Ý tưởng chiến lược đơn giản, dễ hiểu và dễ thực hiện.

- Tận dụng đặc tính theo dõi xu hướng của hệ thống đường trung bình, có thể nắm bắt hiệu quả xu hướng ngắn và trung hạn của giá.

- Bổ sung các điều kiện lọc giúp giảm nhiễu từ các tín hiệu không hợp lệ.

- Sử dụng cơ chế thoát lỗ cố định giúp kiểm soát tốt mức thua lỗ cho mỗi giao dịch.

Rủi ro của chiến lược

- Chiến lược giao cắt hai đường MA dễ tạo ra tín hiệu giả trong thị trường đi ngang, dẫn đến giao dịch quá mức, phát sinh thêm chi phí giao dịch và trượt giá.

- Các tham số chu kỳ cố định như độ dài đường MA có thể không thích ứng được với đặc điểm của từng giai đoạn thị trường, tạo ra không gian tối ưu hóa.

- Cắt lỗ cố định không thể điều chỉnh điểm dừng lỗ theo biến động của thị trường, có thể dẫn đến thoát lỗ quá sớm trong các đợt sóng lớn một chiều vượt quá mức cắt lỗ.

Để giảm rủi ro, có thể xem xét điều chỉnh động các tham số đường MA dựa trên biến động thị trường; cũng có thể sử dụng cắt lỗ thả nổi hoặc cắt lỗ theo phần trăm để điểm dừng lỗ có thể linh hoạt điều chỉnh.

Tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Tối ưu hóa tham số hệ thống đường MA, ví dụ điều chỉnh động độ dài đường MA dựa trên các chỉ báo như mức độ biến động thị trường.

- Bổ sung thêm các điều kiện lọc phụ, như đột biến khối lượng giao dịch, để nâng cao chất lượng tín hiệu.

- Tối ưu hóa chiến lược cắt lỗ, sử dụng cắt lỗ thả nổi hoặc cắt lỗ theo phần trăm nhằm giảm xác suất thoát lỗ quá sớm.

- Kết hợp các chỉ báo khác như MACD, RSI để xác nhận đa yếu tố, nâng cao hiệu quả tín hiệu.

- Thêm chiến lược quản lý rủi ro tự động, ví dụ điều chỉnh động quy mô vị thế, kiểm soát mức thua lỗ mỗi giao dịch.

- Áp dụng phương pháp học máy vào tín hiệu mua bán để xây dựng mô hình đánh giá tín hiệu chính xác hơn.

Tổng kết

Chiến lược giao dịch ngắn hạn với hai đường trung bình động chéo nhìn chung là một chiến lược giao dịch ngắn hạn rất thực tế, có ưu điểm như vận hành đơn giản, dễ thực hiện. Tuy nhiên, cần chú ý kiểm soát tín hiệu giả trong thị trường đi ngang và thực hiện các cải tiến như tối ưu hóa tham số động để phát huy tối đa hiệu quả của chiến lược. Kết hợp với quản lý cắt lỗ và các biện pháp kiểm soát rủi ro, có thể nâng cao hơn nữa tính ổn định của chiến lược.

- 1