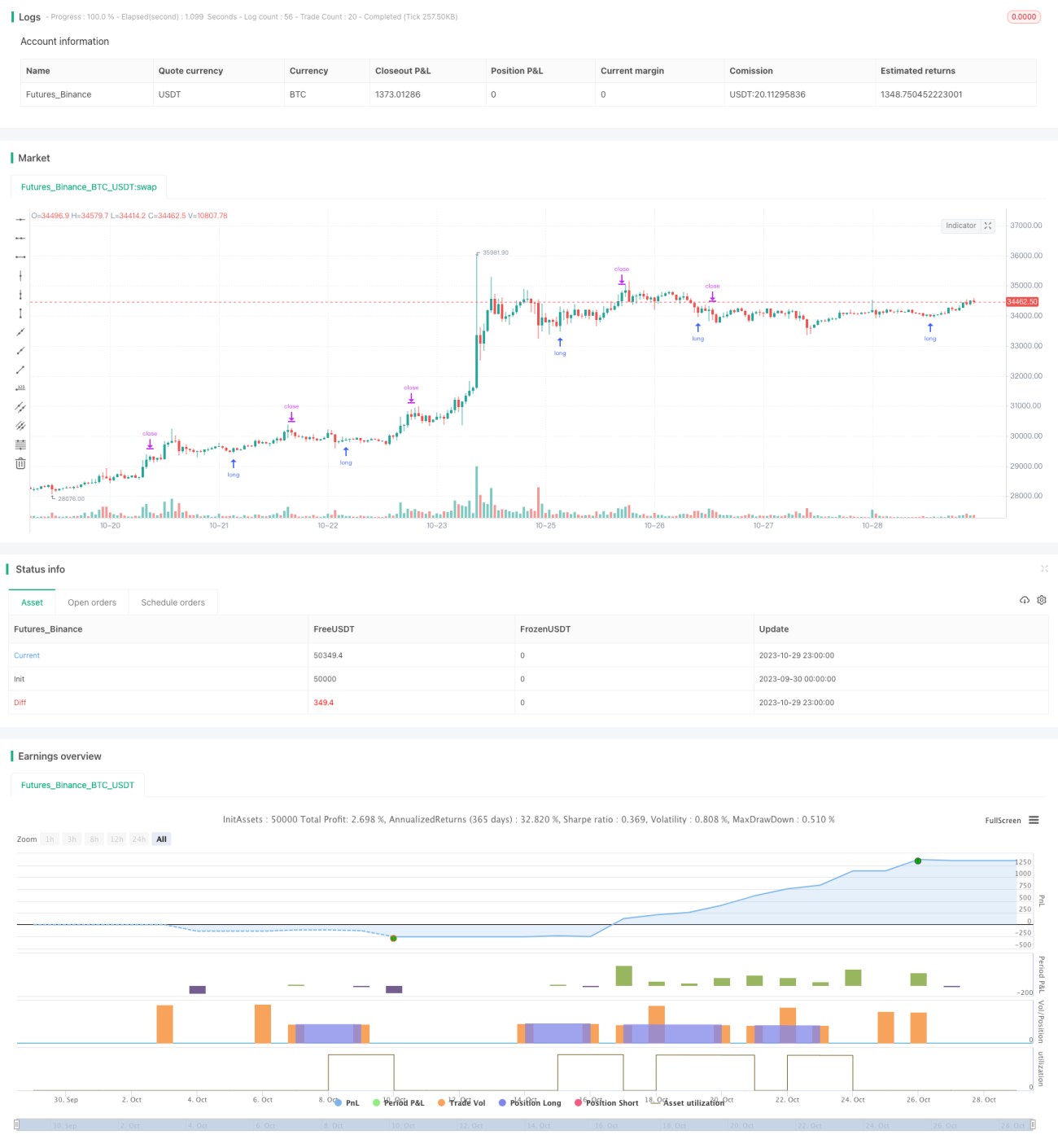

Chiến lược giao dịch đảo chiều phương sai

Tổng quan

Chiến lược giao dịch đảo chiều phương sai tính toán tỷ lệ giữa quyền chọn mua (call) và quyền chọn bán (put), còn được gọi là tỷ lệ quyền chọn mua và quyền chọn bán. Khi tỷ lệ này xảy ra đảo chiều, nó tạo ra tín hiệu giao dịch. Chiến lược này kết hợp các quy tắc quản lý vốn đơn giản để đạt được lợi nhuận. Nó áp dụng cho khung thời gian 30 phút của NDX và SPX. Chỉ báo dao động cần được điều chỉnh để phản ánh đúng điểm đảo chiều. Thông qua kết quả backtest tốt, có thể xác định điểm đảo chiều chính xác.

Nguyên lý chiến lược

Chỉ số cốt lõi của chiến lược này là đường trung bình của tỷ lệ quyền chọn mua/bán và độ lệch chuẩn của nó. Đầu tiên, tính giá trị trung bình của tỷ lệ quyền chọn mua/bán trong 20 ngày qua, sau đó tính độ lệch chuẩn của tỷ lệ này trong 30 ngày qua. Khi tỷ lệ vượt lên trên giá trị trung bình cộng với 1,5 lần độ lệch chuẩn, mua vào (long); khi tỷ lệ phá vỡ xuống dưới giá trị trung bình trừ 1,5 lần độ lệch chuẩn, bán khống (short).

Sau khi mua vào, nếu tỷ lệ quay trở lại trên mức trung bình, đóng vị thế bán khống. Mức cắt lỗ được đặt ở mức 1% giá mở cửa. Mức chốt lời được đặt bằng 3 lần khoảng cách cắt lỗ so với giá mở cửa.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là nắm bắt điểm đảo chiều của tâm lý thị trường. Khi thị trường quá bi quan hoặc quá lạc quan, tỷ lệ quyền chọn mua/bán sẽ xuất hiện bất thường, lúc này thực hiện giao dịch ngược chiều có thể nắm bắt cơ hội đảo chiều cục bộ. Ngoài ra, quy tắc quản lý vốn thiết lập khoảng cách cắt lỗ và chốt lời, giúp kiểm soát hiệu quả rủi ro và lợi nhuận của mỗi giao dịch.

Phân tích rủi ro

Rủi ro chính của chiến lược này nằm ở vấn đề thiết lập tham số. Nếu tham số thiết lập không phù hợp, tín hiệu giao dịch sẽ quá thường xuyên, dẫn đến không thể nắm bắt được cơ hội đảo chiều lớn. Ngoài ra, tín hiệu đảo chiều có thể bị phá vỡ giả (false breakout), gây ra thua lỗ. Khuyến nghị tối ưu hóa tham số để tín hiệu ổn định và đáng tin cậy hơn.

Hướng tối ưu hóa

Có thể xem xét kết hợp các chỉ báo khác để xác nhận tín hiệu đảo chiều, tránh bị đánh lừa bởi các phá vỡ giả. Ví dụ, có thể thêm chỉ báo khối lượng giao dịch, chỉ khi khối lượng tăng mới xem xét tín hiệu đảo chiều. Cũng có thể thêm một số chỉ báo xu hướng để tránh giao dịch ngược xu hướng. Có thể thử nghiệm các thiết lập tham số khác nhau trên các thị trường và khung thời gian khác nhau. Tóm lại, kết hợp nhiều yếu tố hơn để xác định chiến lược giao dịch sẽ giúp kết quả đáng tin cậy hơn.

Tổng kết

Chiến lược này thông qua việc tính toán tỷ lệ quyền chọn mua/bán kết hợp với các nguyên tắc quản lý vốn đơn giản, cố gắng nắm bắt điểm đảo chiều của thị trường. Ưu điểm của nó là có thể bắt được cơ hội đảo chiều cục bộ, nhưng cũng tồn tại rủi ro bị đánh lừa bởi các phá vỡ giả. Bằng cách tối ưu hóa thiết lập tham số, thêm nhiều chỉ báo xác nhận, có thể nâng cao tính ổn định và khả năng sinh lời của chiến lược. Nhìn chung, chiến lược này cung cấp một hướng tiếp cận sử dụng tâm lý thị trường để xác định điểm đảo chiều, nhưng cần thử nghiệm và tối ưu hóa thêm trước khi áp dụng trong giao dịch thực tế.

- 1