Chiến lược giao cắt đường trung bình động kinh điển

Tổng quan

Chiến lược giao cắt đường trung bình động là một chiến lược phân tích kỹ thuật rất kinh điển. Nó tính toán các đường trung bình động với các chu kỳ khác nhau và quan sát các tín hiệu giao cắt của chúng để đánh giá xu hướng thị trường, nhằm đạt được mục tiêu mua thấp bán cao. Chiến lược này phù hợp với giao dịch trung và dài hạn, có thể lọc hiệu quả nhiễu thị trường và nhận diện xu hướng.

Nguyên lý

Chiến lược này chủ yếu tính toán đường trung bình động đơn giản 10 ngày (SMA) và đường trung bình động tam giác 10 ngày (TRIMA). Khi SMA cắt lên trên TRIMA, tín hiệu mua được phát ra, cho thấy thị trường chuyển từ giảm sang tăng, có thể mua vào. Khi SMA cắt xuống dưới TRIMA, tín hiệu bán được phát ra, cho thấy thị trường chuyển từ tăng sang giảm, có thể bán ra.

Cụ thể, chiến lược đầu tiên nhập giá đóng cửa và xác định độ dài chu kỳ để tính SMA và TRIMA. Trong đó, công thức tính SMA là:

SMA = (P1 + P2 + ... + Pn) / n

Trong đó Pn là giá đóng cửa của n ngày trước đó.

Công thức tính TRIMA là:

TRIMA = (SMA1 + SMA2 + SMA3) / 3

Trong đó SMA1, SMA2, SMA3 lần lượt là SMA của giá đóng cửa trong n ngày trước đó.

Như vậy, TRIMA tương đương với việc thực hiện SMA một lần nữa trên SMA, mang lại hiệu quả làm mịn tốt hơn. Khi SMA chu kỳ ngắn cắt lên trên TRIMA chu kỳ dài, điều đó thể hiện sự phá vỡ của đường trung bình ngắn hạn, có thể mua vào. Ngược lại, khi SMA cắt xuống dưới TRIMA, thể hiện sự phá vỡ của đường trung bình ngắn hạn, có thể bán ra.

Ưu điểm

Ưu điểm lớn nhất của chiến lược này là tận dụng khả năng đánh giá xu hướng của đường trung bình động, có thể nhận diện xu hướng thị trường một cách hiệu quả, lọc nhiễu ngắn hạn của thị trường, đạt được mua thấp bán cao. So với đường trung bình động đơn lẻ, việc kết hợp SMA và TRIMA có thể nâng cao độ tin cậy của các tín hiệu phá vỡ, giảm xác suất phá vỡ giả. Ngoài ra, bản thân đường trung bình động có tính làm mịn tốt, cũng có thể đóng vai trò cắt lỗ, giảm xác suất thua lỗ đơn lẻ. Nhìn chung, chiến lược này rất phù hợp với giao dịch nắm giữ trung và dài hạn.

Rủi ro

Rủi ro chính của chiến lược này là đường trung bình động vốn dĩ chậm hơn sự thay đổi giá, có thể bỏ lỡ giai đoạn đầu của xu hướng, dẫn đến vào lệnh quá muộn. Ngoài ra, khi thị trường không có xu hướng rõ ràng, chiến lược này sẽ tạo ra nhiều tín hiệu phá vỡ giả hơn. Cuối cùng, chiến lược đường trung bình động phụ thuộc nhiều vào việc tối ưu hóa tham số, nếu tham số được thiết lập không phù hợp, hiệu quả của chiến lược cũng sẽ bị ảnh hưởng đáng kể.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Tối ưu hóa tham số chu kỳ của đường trung bình động, sử dụng phương pháp khoa học hơn để tìm ra tổ hợp chu kỳ tốt nhất.

-

Thêm bộ lọc khối lượng giao dịch để tránh phát ra tín hiệu sai khi khối lượng giao dịch không tốt.

-

Kết hợp các chỉ báo xu hướng như MACD để đánh giá xu hướng cục bộ, tránh giao dịch lặp đi lặp lại trong thị trường đi ngang.

-

Sử dụng đường trung bình động thích ứng, tự động điều chỉnh tham số chu kỳ khi thị trường bước vào giai đoạn cụ thể.

-

Xác nhận bằng nhiều khung thời gian, ví dụ chỉ xem xét vào lệnh khi cả đường ngày (D1) và đường 4 giờ (H4) đều phá vỡ.

Tổng kết

Chiến lược giao cắt đường trung bình động là một chiến lược phân tích kỹ thuật đơn giản và thực tế, rất phù hợp với giao dịch nắm giữ trung và dài hạn, có thể nhận diện hiệu quả hướng xu hướng. Tuy nhiên, chiến lược này cũng có độ trễ nhất định, cần kết hợp các chỉ báo đánh giá xu hướng để lọc và tối ưu hóa, giảm xác suất tín hiệu sai. Nếu tối ưu hóa tham số hợp lý, nó có thể vừa bảo vệ vốn, vừa nắm bắt được các cơ hội xu hướng lớn. Đây là một hướng chiến lược rất đáng để nghiên cứu và ứng dụng.

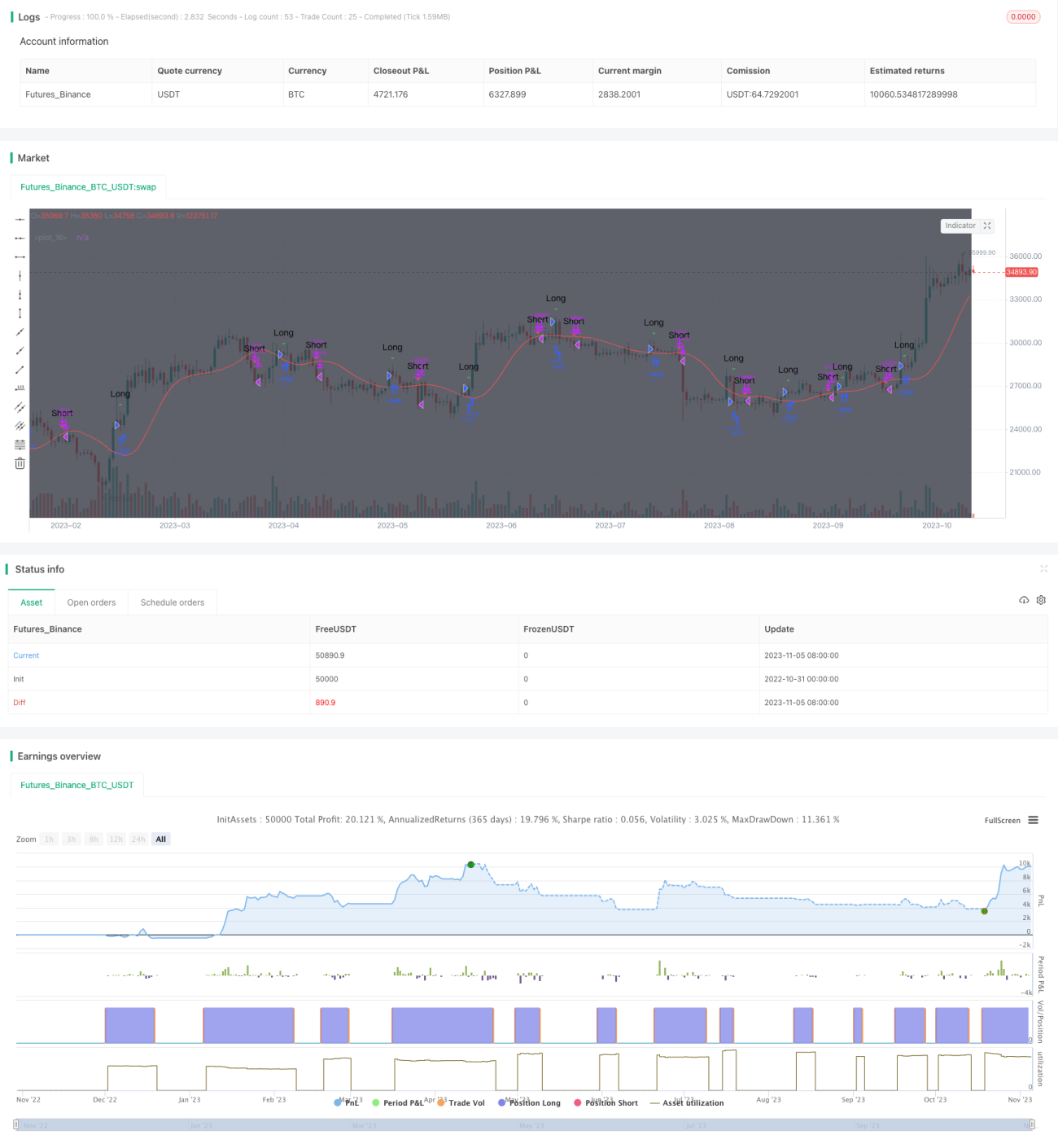

/*backtest

start: 2022-10-31 00:00:00

end: 2023-11-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//TMA strategy I came across, uses sma to display entry/exit points for both margin and non margin trading. The buy/sell signals as well as syntax are hidden behind comments if you scroll down.

//Change the commented fields for margin or spot trading!

//@version=3

strategy("MP Rollercoaster Strat", overlay=true)- 1