Chiến lược giao dịch định lượng đa tín hiệu dựa trên Ichimoku

Tổng quan

Chiến lược này kết hợp sử dụng chỉ báo Ichimoku Kinko Hyo cùng với nhiều chỉ báo kỹ thuật khác, thực hiện kết hợp nhiều tín hiệu giao dịch để phát huy thế mạnh của hệ thống Ichimoku, đồng thời thông qua xác nhận đa tín hiệu khi vào lệnh, có thể lọc hiệu quả các tín hiệu sai, theo đuổi tỷ lệ thắng cao đồng thời kiểm soát rủi ro.

Nguyên lý chiến lược

Chiến lược này chủ yếu được chia thành các phần sau:

-

Tính toán chỉ báo Ichimoku Kinko Hyo, bao gồm các công thức tính đường chuyển hướng (Tenkan-sen), đường cơ sở (Kijun-sen), đường dẫn trước (Senkou Span A), đường trễ (Senkou Span B), đám mây (Kumo), v.v.

-

Thiết lập nhiều bộ lọc, bao gồm bộ lọc đám mây Kumo, bộ lọc đường cơ sở Kijun, bộ lọc MACD, bộ lọc RSI, bộ lọc Fractals Bill Williams, bộ lọc SuperTrend, bộ lọc Parabolic SAR và bộ lọc ADX, v.v. Các bộ lọc này được sử dụng để xác nhận hướng xu hướng, tránh giao dịch bị ảnh hưởng bởi thị trường dao động.

-

Thiết lập nhiều tín hiệu giao dịch, bao gồm tín hiệu giá đóng cửa trước đó phá vỡ đường cơ sở, tín hiệu mối quan hệ giữa đường Chikou với giá hoặc đám mây, tín hiệu mối quan hệ giữa đường chuyển hướng và đường cơ sở hoặc đám mây, tổng cộng 23 tín hiệu giao dịch Ichimoku gốc. Ngoài ra, còn thêm nhiều tín hiệu chỉ báo kỹ thuật khác như MACD, RSI, Fractals, v.v. Các tín hiệu giao dịch này được sử dụng để tìm kiếm cơ hội giao dịch tiềm năng.

-

Thiết lập hai cấp bộ lọc, dùng để lọc tín hiệu vào lệnh. Lần lượt chọn một bộ lọc làm bộ lọc cấp một và cấp hai, có thể tránh hiệu quả các tín hiệu sai.

-

Thiết lập hai cấp bộ lọc, dùng để lọc tín hiệu thoát lệnh. Tương tự như bộ lọc vào lệnh.

-

Tập hợp nhiều tín hiệu làm tín hiệu vào lệnh và thoát lệnh cuối cùng. Dựa trên các tín hiệu giao dịch cụ thể do người dùng lựa chọn, kết hợp với bộ lọc vào lệnh cấp một và cấp hai cũng như bộ lọc thoát lệnh, hình thành quyết định giao dịch cuối cùng.

-

Thiết lập chốt lời cắt lỗ. Có thể chọn có kích hoạt hay không và các mức chốt lời cắt lỗ cụ thể.

-

Thiết lập chu kỳ backtest. Có thể thiết lập thời gian bắt đầu và kết thúc backtest.

Ưu điểm của chiến lược

Chiến lược này có những ưu điểm sau:

-

Kết hợp sử dụng nhiều chỉ báo Ichimoku và nhiều tín hiệu giao dịch, kết hợp giữa theo dõi xu hướng và lọc tín hiệu.

-

Thông qua thiết lập hai cấp bộ lọc, tránh bị mắc kẹt khi vào lệnh, kiểm soát rủi ro hiệu quả.

-

Cung cấp nhiều tín hiệu giao dịch để lựa chọn, có thể tối ưu hóa cho các môi trường thị trường khác nhau.

-

Cung cấp nhiều bộ lọc để lựa chọn, có thể tối ưu hóa theo đặc điểm của từng cổ phiếu.

-

Có thể thiết lập mức chốt lời cắt lỗ, giúp khóa lợi nhuận và kiểm soát rủi ro.

-

Có thể thiết lập các chu kỳ backtest khác nhau để xác minh, thuận tiện cho việc tối ưu hóa chiến lược.

Rủi ro của chiến lược

Chiến lược này cũng tồn tại một số rủi ro:

-

Hệ thống Ichimoku phán đoán tín hiệu mua bán khá chậm, có thể bỏ lỡ cơ hội giao dịch ngắn hạn. Có thể rút ngắn chu kỳ để tối ưu hóa.

-

Nhiều bộ lọc có thể quá thận trọng, dẫn đến sự không chắc chắn khi vào lệnh. Có thể kiểm tra điều chỉnh tham số bộ lọc.

-

Thiết lập một mức cắt lỗ duy nhất không đủ linh hoạt, không thể ứng phó với các biến động phức tạp. Có thể cân nhắc cắt lỗ động.

-

Thiết lập chu kỳ backtest không đủ chính xác, không thể mô phỏng hoàn toàn môi trường giao dịch thực. Cần điều chỉnh và xác minh nhiều lần.

Hướng tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Điều chỉnh tham số hệ thống Ichimoku, như rút ngắn chu kỳ đường chuyển hướng để thích ứng với giao dịch ngắn hạn.

-

Kiểm tra các tổ hợp tín hiệu giao dịch khác nhau, xác định lựa chọn tín hiệu phù hợp nhất với từng cổ phiếu.

-

Tối ưu hóa tham số bộ lọc, cân bằng giữa hiệu quả lọc và độ chắc chắn khi vào lệnh.

-

Thử nghiệm phương pháp cắt lỗ động, làm cho cắt lỗ sát với biến động thị trường hơn.

-

Thiết lập chu kỳ backtest dài hơn, hoặc sử dụng dữ liệu backtest tick để mô phỏng chính xác hơn.

-

Thêm module quản lý vị thế, tối ưu hóa hiệu quả sử dụng vốn thông qua phương pháp gia tăng vị thế.

-

Thêm chức năng tự động tối ưu hóa tham số, thực hiện điều chỉnh chiến lược thông minh hơn.

Kết luận

Chiến lược này thông qua nhiều chỉ báo và tín hiệu giao dịch do hệ thống Ichimoku cung cấp, kết hợp với việc sử dụng các chỉ báo kỹ thuật khác để lọc và xác nhận tín hiệu, đã xây dựng một chiến lược giao dịch định lượng tích hợp theo dõi xu hướng và tín hiệu đột phá. Chiến lược phát huy tối đa thế mạnh của hệ thống Ichimoku, đồng thời thiết kế các module tham số hóa để điều chỉnh và tối ưu hóa, có thể thích ứng tốt hơn với sự thay đổi của thị trường. Thông qua việc kiểm tra và tối ưu hóa liên tục, chiến lược này được kỳ vọng sẽ đạt được khả năng sinh lời ổn định cao.

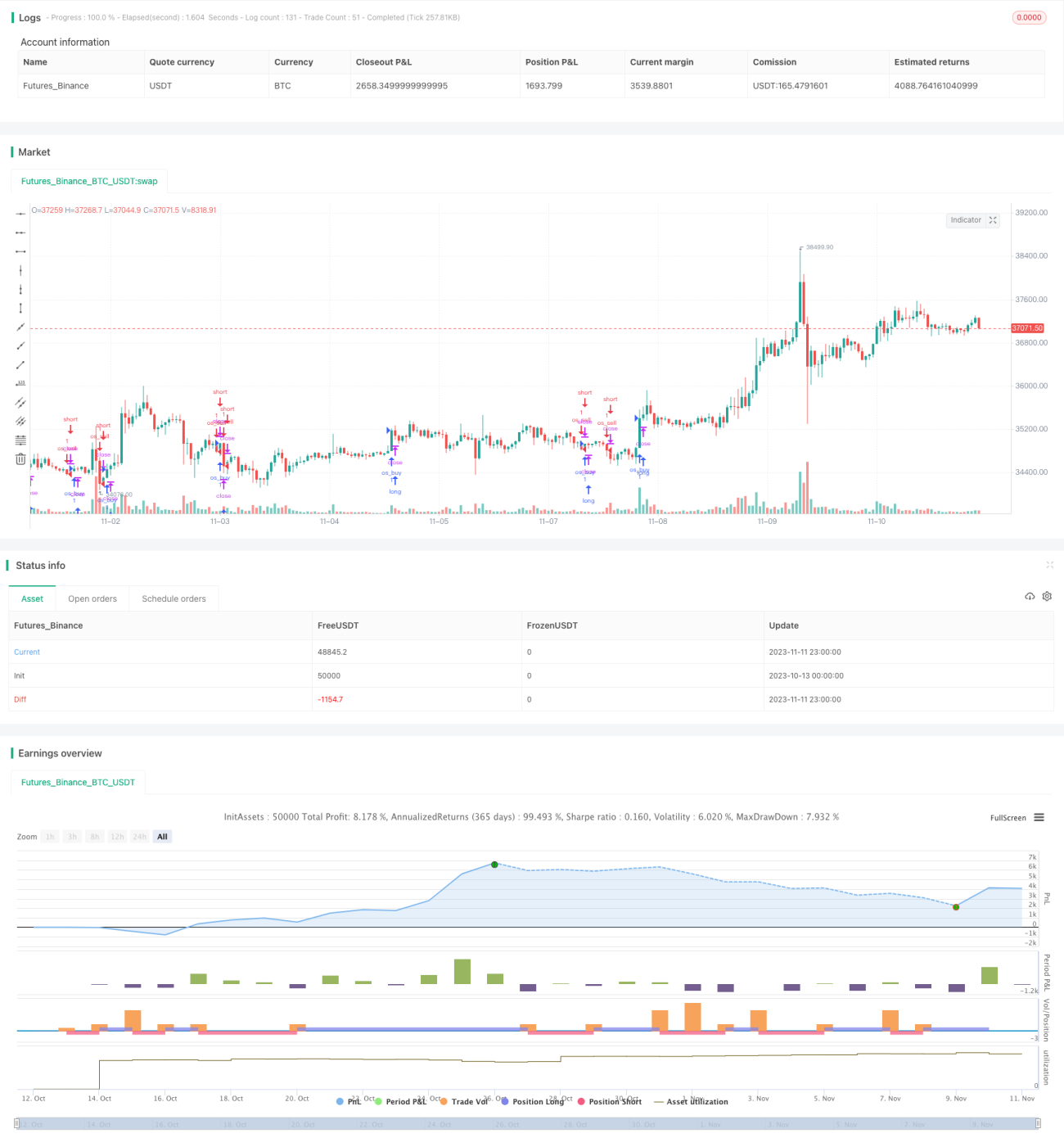

/*backtest

start: 2023-10-13 00:00:00

end: 2023-11-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ramsay09

//@version=4

strategy(title="The Strategy - Ichimoku Kinko Hyo and more",shorttitle="Strategy ", overlay=true)- 1