Chiến lược bám theo xu hướng dựa trên Kênh Keltner của nến

Tổng quan

Chiến lược này được thiết kế dựa trên chỉ báo Kênh Keltner của nến, xác định xu hướng giao dịch thông qua việc phán đoán giá phá vỡ dải trên và dải dưới của kênh. Chiến lược phù hợp cho giao dịch trung và ngắn hạn, có thể bám theo xu hướng hiệu quả và tiềm năng lợi nhuận lớn.

Nguyên lý chiến lược

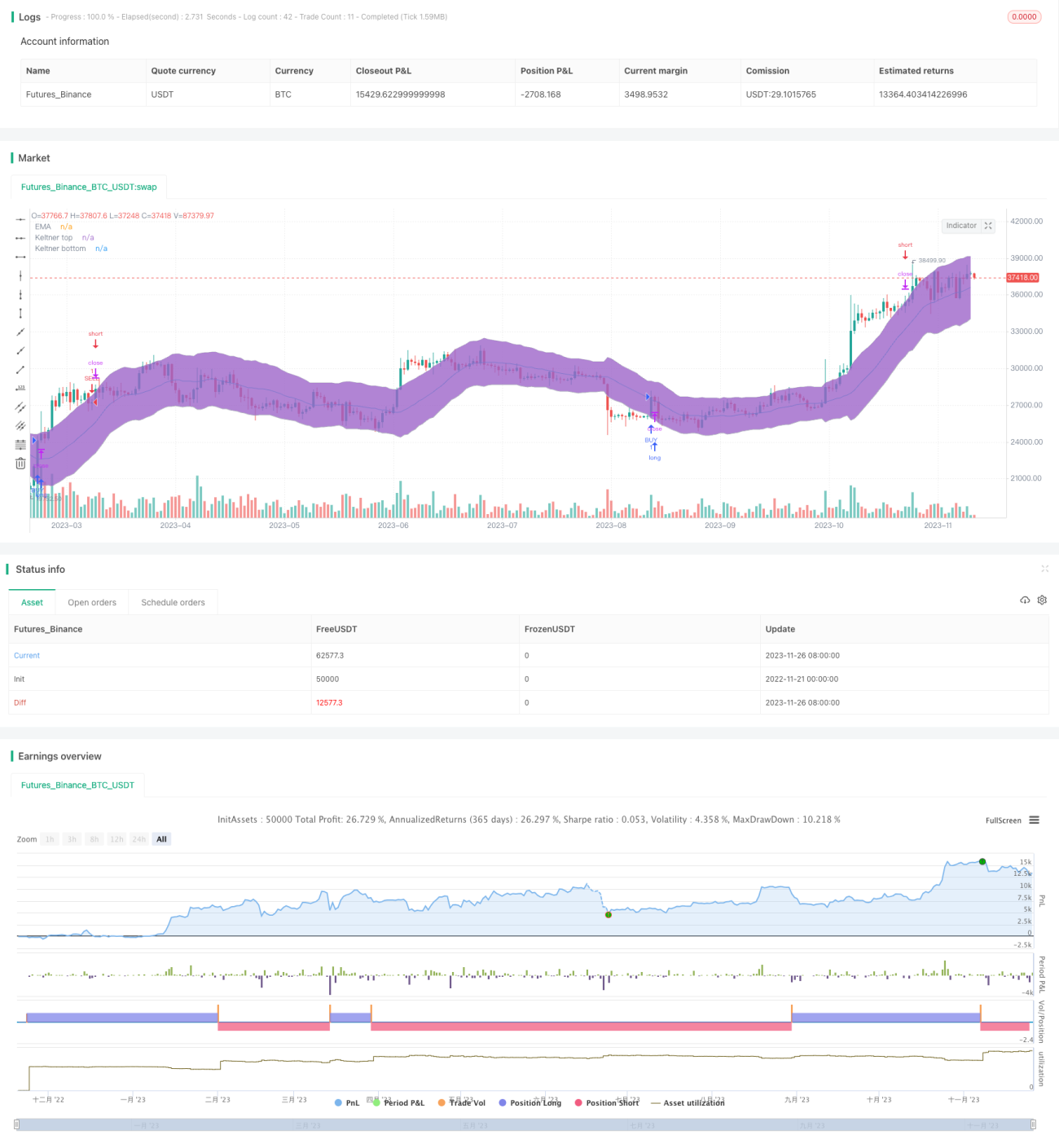

Chiến lược này chủ yếu sử dụng Kênh Keltner để xác định xu hướng giá và các mức hỗ trợ/kháng cự tiềm năng. Cụ thể, chiến lược trước tiên tính đường EMA của nến, sau đó thêm vào phía trên và phía dưới một khoảng biên độ ATR nhân với keltnerDeviation để tạo thành dải trên và dải dưới của Kênh Keltner. Khi giá vượt lên trên dải dưới, vào lệnh mua; khi giá vượt xuống dưới dải trên, vào lệnh bán, nhằm bám theo xu hướng. Ngoài ra, chiến lược còn cung cấp tham số closeOnEMATouch để kiểm soát việc chủ động cắt lỗ khi giá chạm vào đường EMA.

Logic cốt lõi của chiến lược tập trung vào ba phần:

- Xây dựng chỉ báo Kênh Keltner, bao gồm tính đường EMA, biên độ ATR, dải trên và dải dưới.

- Xác định tín hiệu phá vỡ để vào lệnh, bao gồm giá vượt lên dải dưới để mua và vượt xuống dải trên để bán.

- Cung cấp tham số closeOnEMATouch để kiểm soát việc cắt lỗ khi giá chạm EMA.

Thông qua sự kết hợp của ba phần này, chiến lược giao dịch bám theo xu hướng dựa trên chỉ báo kênh được hình thành.

Phân tích ưu điểm

So với các chiến lược trailing stop truyền thống, chiến lược này có những ưu điểm chính sau:

- Có khả năng bám theo xu hướng thị trường và hướng đi chính một cách hiệu quả.

- Thời gian nắm giữ trung và ngắn hạn tương đối dài, tránh giao dịch quá thường xuyên.

- Do xem xét yếu tố biến động, có tác dụng lọc các biến động bất thường nhất định.

- Cung cấp cơ chế cắt lỗ để kiểm soát rủi ro.

Do đó, chiến lược này rất phù hợp cho các nhà giao dịch định lượng có khả năng nhận định chính xác xu hướng lớn của thị trường và tìm kiếm tỷ lệ sử dụng vốn cao.

Phân tích rủi ro

Mặc dù chiến lược có những ưu điểm nhất định, nhưng trong giao dịch thực tế cũng tồn tại các rủi ro chính sau:

- Đảo chiều đột ngột mạnh của thị trường là rủi ro lớn nhất, có thể khiến điểm cắt lỗ bị phá vỡ và gây ra thua lỗ lớn.

- Khi giá dao động trong kênh, dễ xảy ra tình trạng cắt lỗ rồi lại đảo chiều.

- Tần suất giao dịch có thể quá cao, dẫn đến chi phí giao dịch và trượt giá ảnh hưởng nghiêm trọng đến lợi nhuận.

Để kiểm soát các rủi ro này, chúng ta có thể điều chỉnh tham số hợp lý để phạm vi kênh phù hợp hơn, hoặc chọn các sản phẩm giao dịch có biến động giá thấp hơn, hoặc kéo dài khoảng cách cắt lỗ một cách thích hợp. Tất nhiên, điều quan trọng nhất vẫn là duy trì sự thận trọng đầy đủ trong nhận định thị trường.

Hướng tối ưu hóa chiến lược

Xét đến các rủi ro tiềm ẩn của chiến lược, chúng ta có thể tối ưu hóa từ các khía cạnh sau:

- Tăng cường tính đa dạng của phương pháp cắt lỗ. Hiện tại chỉ có một phương pháp cắt lỗ closeOnEMATouch, có thể bổ sung các chỉ báo cắt lỗ phụ trợ khác để thực hiện kiểm soát rủi ro toàn diện và đa chiều hơn.

- Tối ưu hóa cài đặt tham số. Có thể áp dụng nhiều phương pháp tự động hóa hơn để tối ưu tham số, giúp việc cài đặt tham số Kênh Keltner thông minh và thích ứng hơn.

- Bổ sung kiểm soát vị thế. Ví dụ, đưa vào mô-đun quản lý vốn, có thể điều chỉnh linh hoạt quy mô vị thế dựa trên mức drawdown hoặc biến động thị trường.

- Thêm bộ lọc điều kiện. Có thể thiết lập thêm các điều kiện lọc phụ trợ trong khâu vào lệnh và cắt lỗ, tránh tổn thất không cần thiết do tín hiệu sai.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược bám theo xu hướng trung và ngắn hạn khá điển hình dựa trên kênh chỉ báo. So với các chiến lược trailing stop đơn giản, nó cung cấp chức năng điều chỉnh rủi ro nhất định thông qua yếu tố biến động, có thể bám theo xu hướng để thu lợi nhuận hiệu quả. Tuy nhiên, trong giao dịch thực tế vẫn cần chú ý đến rủi ro đảo chiều và dao động, đồng thời hoàn thiện thêm thông qua tối ưu hóa tham số, mở rộng phương pháp cắt lỗ và tăng cường bộ lọc.

- 1