Chiến lược backtest kênh STARC

Tổng quan

Chiến lược backtest kênh STARC là chiến lược giao dịch định lượng dựa trên chỉ báo STARC. Bằng cách xây dựng kênh trên và dưới STARC, chiến lược tạo ra tín hiệu giao dịch mua khi phá vỡ và bán khi phá vỡ. Đồng thời, chiến lược tích hợp cơ chế chuyển đổi giữa vị thế long và short, có thể thích ứng với các điều kiện thị trường khác nhau.

Nguyên lý chiến lược

Cốt lõi của chiến lược backtest kênh STARC là chỉ báo STARC. Chỉ báo này bao gồm:

- Đường cơ sở: SMA đường trung bình động đơn giản n ngày

- Dải trên: SMA + K × ATR (Dải biến động thực trung bình)

- Dải dưới: SMA - K × ATR

Khi giá đóng cửa lớn hơn dải trên, tín hiệu mua được phát sinh; khi giá đóng cửa thấp hơn dải dưới, tín hiệu bán được phát sinh.

Chiến lược tính toán dải trên và dải dưới của kênh STARC hàng ngày và xác định xem giá đóng cửa có phá vỡ các dải này để tạo tín hiệu giao dịch hay không. Đồng thời, chiến lược thiết lập tham số đảo chiều, cho phép chuyển đổi giữa vị thế long và short, thích ứng với các điều kiện thị trường khác nhau.

Phân tích ưu điểm

Chiến lược backtest kênh STARC có những ưu điểm sau:

- Sử dụng chỉ báo STARC để xây dựng kênh trên và dưới, hiệu quả backtest tốt;

- Tích hợp cơ chế chuyển đổi giữa vị thế long và short, có thể thích ứng với nhiều môi trường thị trường;

- Tham số linh hoạt, giá trị K và độ dài đường trung bình đều có thể điều chỉnh và tối ưu;

- Quy tắc chiến lược rõ ràng, dễ hiểu và dễ triển khai;

- Chỉ báo trực quan, đánh giá trực tiếp vị trí thị trường.

Phân tích rủi ro

Chiến lược backtest kênh STARC cũng tồn tại một số rủi ro nhất định:

- Chỉ báo STARC thường được sử dụng cho giao dịch trung và dài hạn, hiệu quả ngắn hạn có thể không tốt;

- Giao dịch phá vỡ dễ bị mắc kẹt, cần cắt lỗ nghiêm ngặt;

- Thiết lập tham số đảo chiều không phù hợp có thể dẫn đến giao dịch quá thường xuyên;

- Tối ưu hóa tham số không đúng có thể dẫn đến đường cong khớp (overfitting).

Cần thực hiện các biện pháp sau để phòng ngừa rủi ro:

- Chọn chu kỳ giao dịch phù hợp, như chu kỳ trung và dài hạn như ngày;

- Đặt vị trí cắt lỗ hợp lý, kiểm soát tổn thất từng giao dịch;

- Cẩn thận thiết lập tham số đảo chiều, tránh chuyển đổi vị thế quá thường xuyên;

- Tối ưu hóa kết hợp nhiều tham số, ngăn ngừa quá khớp.

Hướng tối ưu hóa

Các hướng tối ưu hóa chính của chiến lược backtest kênh STARC bao gồm:

- Tối ưu hóa tham số: Điều chỉnh các tham số như độ dài đường trung bình, giá trị K, chu kỳ ATR, tìm kiếm tổ hợp tham số tối ưu;

- Thêm cơ chế cắt lỗ: Thiết lập cắt lỗ di động, cắt lỗ theo thời gian, cắt lỗ theo phần trăm, v.v., để kiểm soát rủi ro;

- Kết hợp các chỉ báo khác: Thêm các chỉ báo như khối lượng giao dịch, Bollinger Bands để lọc, nâng cao hiệu suất;

- Điều chỉnh tham số động: Tự động tối ưu và điều chỉnh tham số dựa trên biến động thị trường, cải thiện độ ổn định.

Những hướng tối ưu hóa này có thể nâng cao tỷ suất lợi nhuận và độ ổn định của chiến lược trong khi kiểm soát rủi ro.

Kết luận

Chiến lược backtest kênh STARC nhìn chung có hiệu quả tốt, dựa trên chỉ báo STARC để thực hiện giao dịch phá vỡ trung và dài hạn. Ưu điểm của chiến lược là sử dụng kênh STARC để tạo tín hiệu giao dịch ổn định, đồng thời thiết lập cơ chế đảo chiều để thích ứng với biến động thị trường. Chúng ta cũng cần phòng ngừa rủi ro, thiết lập cắt lỗ và tối ưu hóa tham số để chiến lược ổn định và hiệu quả hơn. Nhìn chung, chiến lược này là một công cụ hiệu quả cho giao dịch phá vỡ trung và dài hạn.

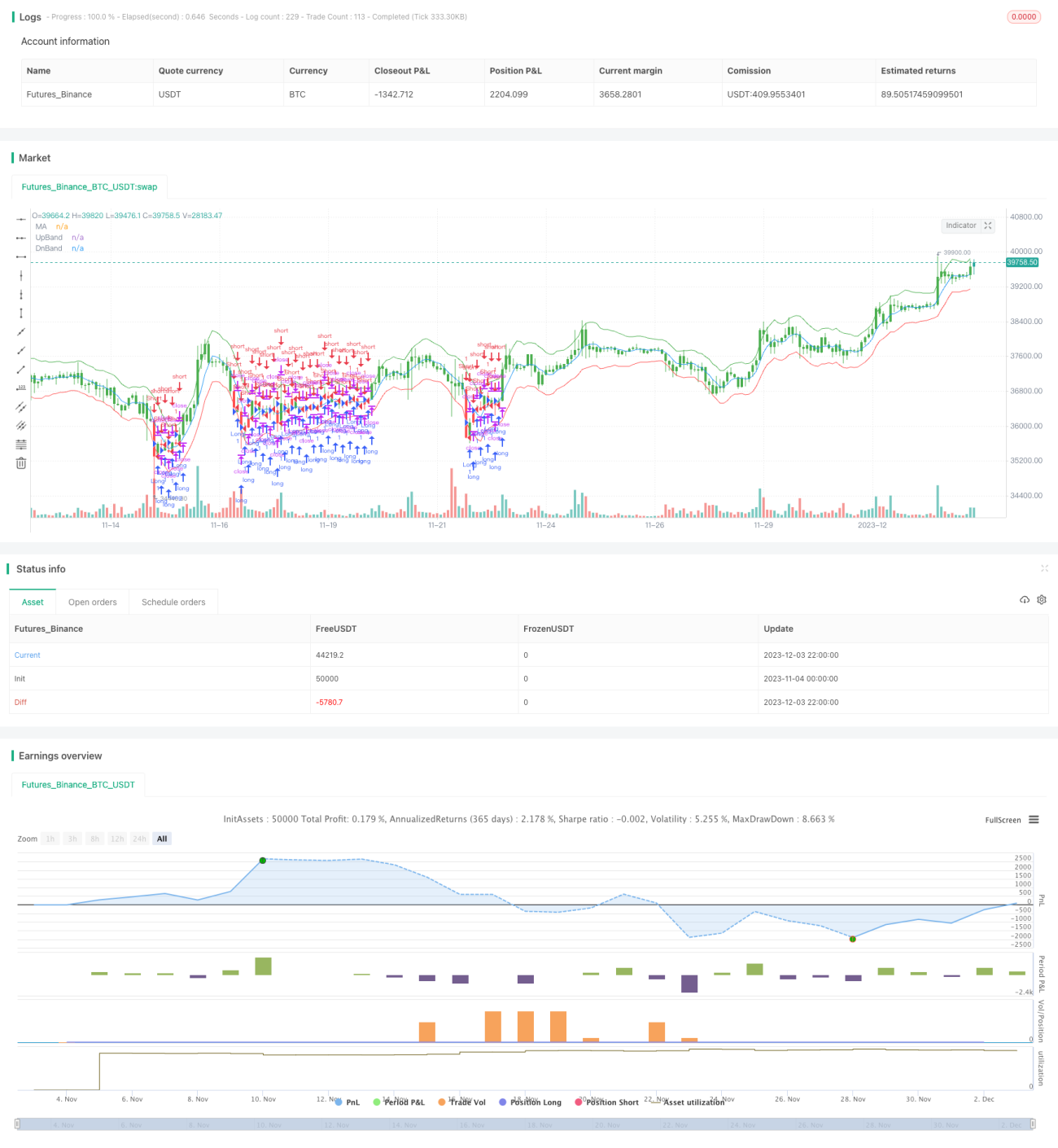

/*backtest

start: 2023-11-04 00:00:00

end: 2023-12-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/04/2018

// A type of technical indicator that is created by plotting two bands around - 1