Chiến lược giao dịch nến tăng mạnh động

Tổng quan

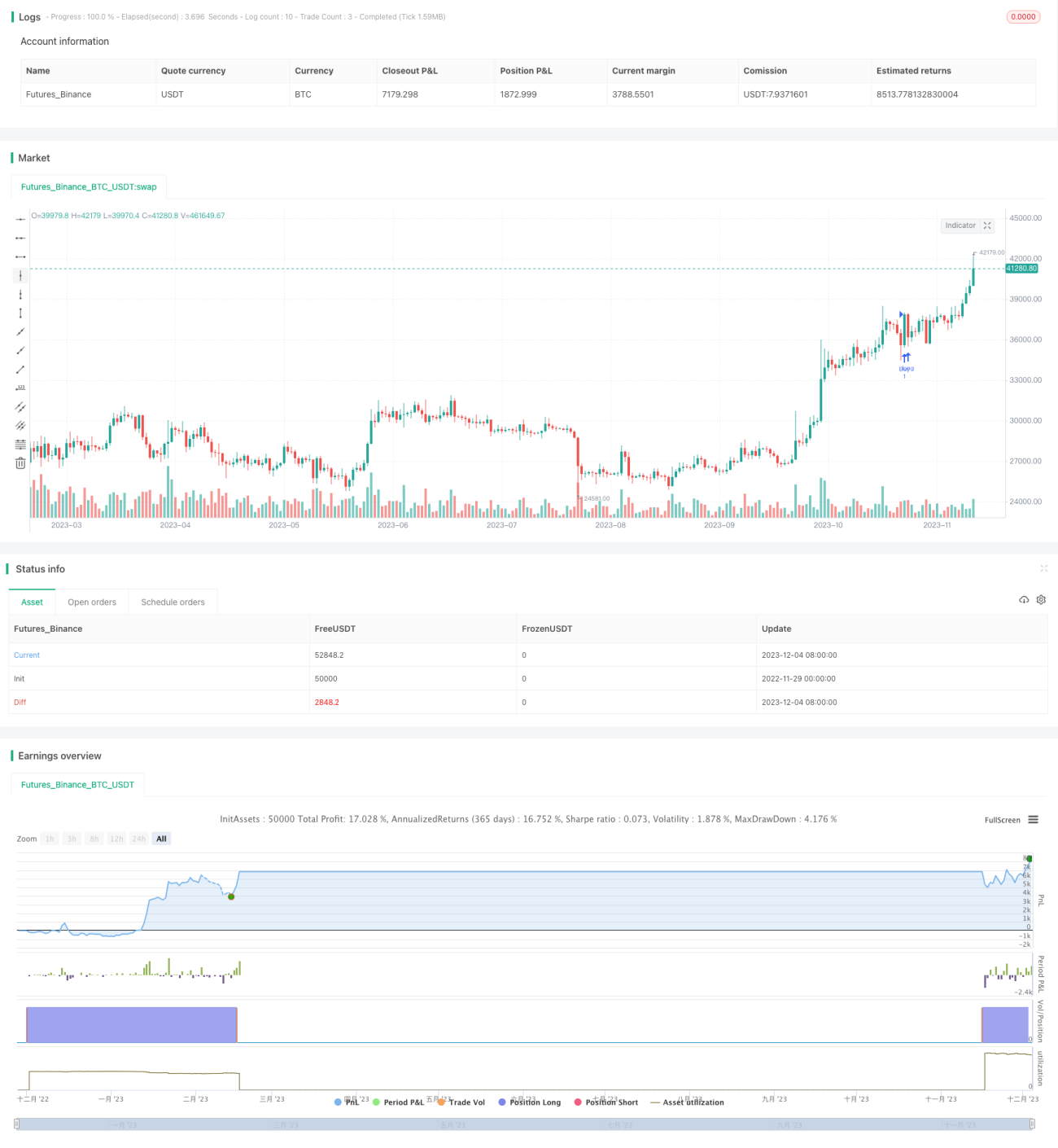

Chiến lược giao dịch nến lớn động (Dynamic K-line Large Bullish Candle) là một chiến lược sử dụng nến động để xác định sự bứt phá. Nó được thực hiện bằng cách nhận diện mô hình nến lớn tăng (大阳线) và tính toán các mức dừng lỗ và chốt lời động.

Nguyên lý chiến lược

Logic chính của chiến lược này là:

-

Tính toán phần trăm kích thước thân nến so với tổng phạm vi của nến. Nếu kích thước thân nến lớn hơn ngưỡng nến lớn tăng đã đặt, thì được xác định là nến lớn tăng.

-

Nếu nhận diện được nến lớn tăng, thì vào lệnh mua (long). Đồng thời tính toán mức dừng lỗ và chốt lời. Mức dừng lỗ thấp hơn giá vào lệnh một số điểm nhất định, mức chốt lời cao hơn giá vào lệnh một số điểm nhất định.

-

Nếu nhận diện được nến lớn giảm (大阴线), thì vào lệnh bán (short). Đồng thời tính toán mức dừng lỗ và chốt lời. Mức dừng lỗ cao hơn giá vào lệnh một số điểm nhất định, mức chốt lời thấp hơn giá vào lệnh một số điểm nhất định.

-

Đóng vị thế mua sau khi dừng lỗ hoặc chốt lời. Đóng vị thế bán sau khi chốt lời hoặc dừng lỗ.

Phân tích ưu điểm

Chiến lược này có những ưu điểm chính sau:

-

Logic chiến lược đơn giản, rõ ràng, dễ hiểu và triển khai, phù hợp cho người mới học.

-

Sử dụng các mô hình nến điển hình như nến lớn tăng, có thể nắm bắt hiệu quả động lượng bứt phá của thị trường.

-

Tính toán động các mức dừng lỗ và chốt lời, có thể kiểm soát rủi ro hiệu quả.

-

Chỉ cần một tham số để thực hiện, dễ dàng tối ưu và điều chỉnh.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

-

Sự bứt phá của nến lớn tăng không nhất thiết kéo dài, có thể là bứt phá giả.

-

Việc thiết lập số điểm dừng lỗ/chốt lời không phù hợp có thể dẫn đến dừng lỗ hoặc chốt lời quá sớm.

-

Các tham số cho các sản phẩm và khung thời gian khác nhau cần được điều chỉnh và tối ưu.

-

Các vấn đề như trượt giá thực tế có thể dẫn đến sự không nhất quán giữa lợi nhuận và thua lỗ.

Các rủi ro trên có thể được giảm nhẹ thông qua tối ưu hóa tham số, quản lý rủi ro nghiêm ngặt, điều chỉnh thời gian nắm giữ phù hợp, v.v.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

-

Đánh giá hiệu quả của các sản phẩm giao dịch và tham số khung thời gian khác nhau.

-

Kiểm tra các ngưỡng kích thước thân nến tăng khác nhau.

-

Tối ưu hóa kích thước điểm dừng lỗ và chốt lời.

-

Thêm các bộ lọc khác như khối lượng giao dịch, biên độ dao động, v.v.

-

Đánh giá số lượng nến bứt phá, xác thực thêm độ tin cậy của sự bứt phá.

Kết luận

Nhìn chung, chiến lược giao dịch nến lớn động là một chiến lược định lượng rất thực tế. Nó đạt được lợi nhuận bằng cách nắm bắt các cơ hội bứt phá xu hướng có xác suất cao, đồng thời sử dụng dừng lỗ và chốt lời động để kiểm soát rủi ro hiệu quả. Chiến lược này có thể được cải thiện hơn nữa thông qua tối ưu hóa tham số và là một lựa chọn tốt cho người mới bắt đầu học giao dịch định lượng.

- 1