Chiến lược xu hướng kết hợp đường trung bình động

Tổng quan

Chiến lược này kết hợp sử dụng các đường trung bình động với chu kỳ khác nhau để xác định hướng xu hướng, đồng thời áp dụng phương pháp sai phân hữu hạn để xấp xỉ đạo hàm nhằm dự đoán các điểm đảo chiều tiềm năng. Chiến lược phù hợp với các cặp tiền tệ có độ biến động thấp trên khung giờ.

Nguyên lý chiến lược

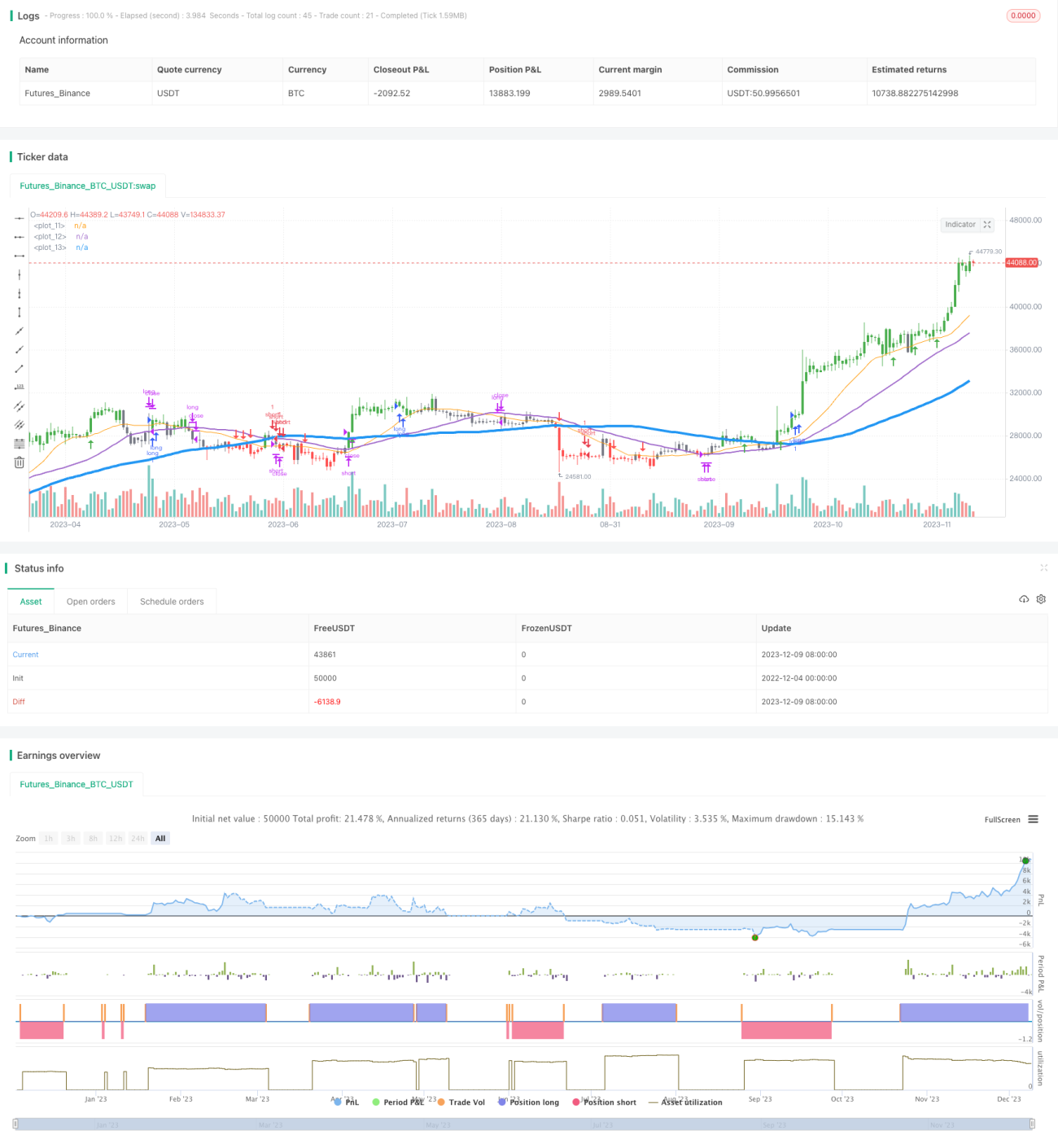

Chiến lược sử dụng đồng thời các đường trung bình động đơn giản (SMA) kỳ 20, kỳ 40 và kỳ 80. Khi giá đóng cửa cao hơn cả ba đường trung bình động này, được xác định là xu hướng tăng; khi giá đóng cửa thấp hơn cả ba đường trung bình động, được xác định là xu hướng giảm. Xu hướng chỉ được xác nhận khi giá thấp nhất cao hơn hoặc giá cao nhất thấp hơn cả ba đường trung bình động.

Để dự đoán các điểm đảo chiều tiềm năng, chiến lược sử dụng phương pháp sai phân hữu hạn để xấp xỉ đạo hàm bậc nhất của đường trung bình động kỳ 3 (trung bình của các đường MA). Khi đạo hàm bậc nhất dương, thể hiện xu hướng tăng ổn định; khi đạo hàm bậc nhất âm, thể hiện xu hướng giảm ổn định.

Quy tắc giao dịch cụ thể:

- Khi đường nhanh nằm trên đường trung bình, đường trung bình nằm trên đường chậm, và đạo hàm bậc nhất > 0: mua (long);

- Khi đường nhanh nằm dưới đường trung bình, đường trung bình nằm dưới đường chậm, và đạo hàm bậc nhất < 0: bán (short);

- Cắt lỗ vị thế mua khi đạo hàm bậc nhất <= 0;

- Cắt lỗ vị thế bán khi đạo hàm bậc nhất >= 0.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Sử dụng nhiều bộ đường trung bình động kết hợp để đánh giá xu hướng, giúp việc xác định xu hướng trở nên đáng tin cậy hơn;

- Sử dụng đạo hàm để dự đoán điểm đảo chiều, có thể kịp thời cắt lỗ, giảm drawdown;

- Logic chiến lược đơn giản, rõ ràng, dễ hiểu và triển khai, phù hợp cho người mới học;

- Chỉ giao dịch đảo chiều sau xu hướng, tránh bị mắc kẹt, tỷ lệ thắng cao.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Trong thị trường dao động (sideways), bộ đường trung bình động có thể đưa ra tín hiệu sai;

- Tín hiệu đảo chiều từ đạo hàm có thể bị trễ, không thể hoàn toàn tránh được tổn thất;

- Việc thiết lập điểm cắt lỗ không phù hợp có thể làm tăng tổn thất.

Để đối phó với những rủi ro này, chúng ta có thể cải thiện bằng cách tối ưu hóa tham số của đường trung bình động, điều chỉnh vị trí cắt lỗ, kết hợp với các chỉ báo khác.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Tối ưu hóa chu kỳ của đường trung bình động để phù hợp hơn với đặc điểm của các thị trường khác nhau;

- Thử nghiệm các loại đường trung bình động khác nhau, ví dụ như đường trung bình động hàm mũ (EMA);

- Sử dụng chỉ báo biến động để thiết lập cắt lỗ động;

- Kết hợp với các chỉ báo khác để xác nhận, tránh tín hiệu sai.

Tổng kết

Chiến lược xu hướng kết hợp đường trung bình động này, sử dụng nhiều bộ đường trung bình động để xác định hướng xu hướng và dùng đạo hàm để dự đoán điểm đảo chiều, có thể kiểm soát rủi ro hiệu quả, phù hợp cho giao dịch trung và ngắn hạn. Chiến lược đơn giản, dễ sử dụng, dễ tối ưu hóa, là chiến lược bám xu hướng rất phù hợp cho người mới học tập và thực hành. Thông qua tối ưu hóa thêm, có thể làm cho tham số chiến lược thích ứng tốt hơn với các sản phẩm khác nhau, từ đó đạt được hiệu quả tốt hơn.

- 1