Chiến lược đường trung bình động đa khung thời gian

Tổng quan

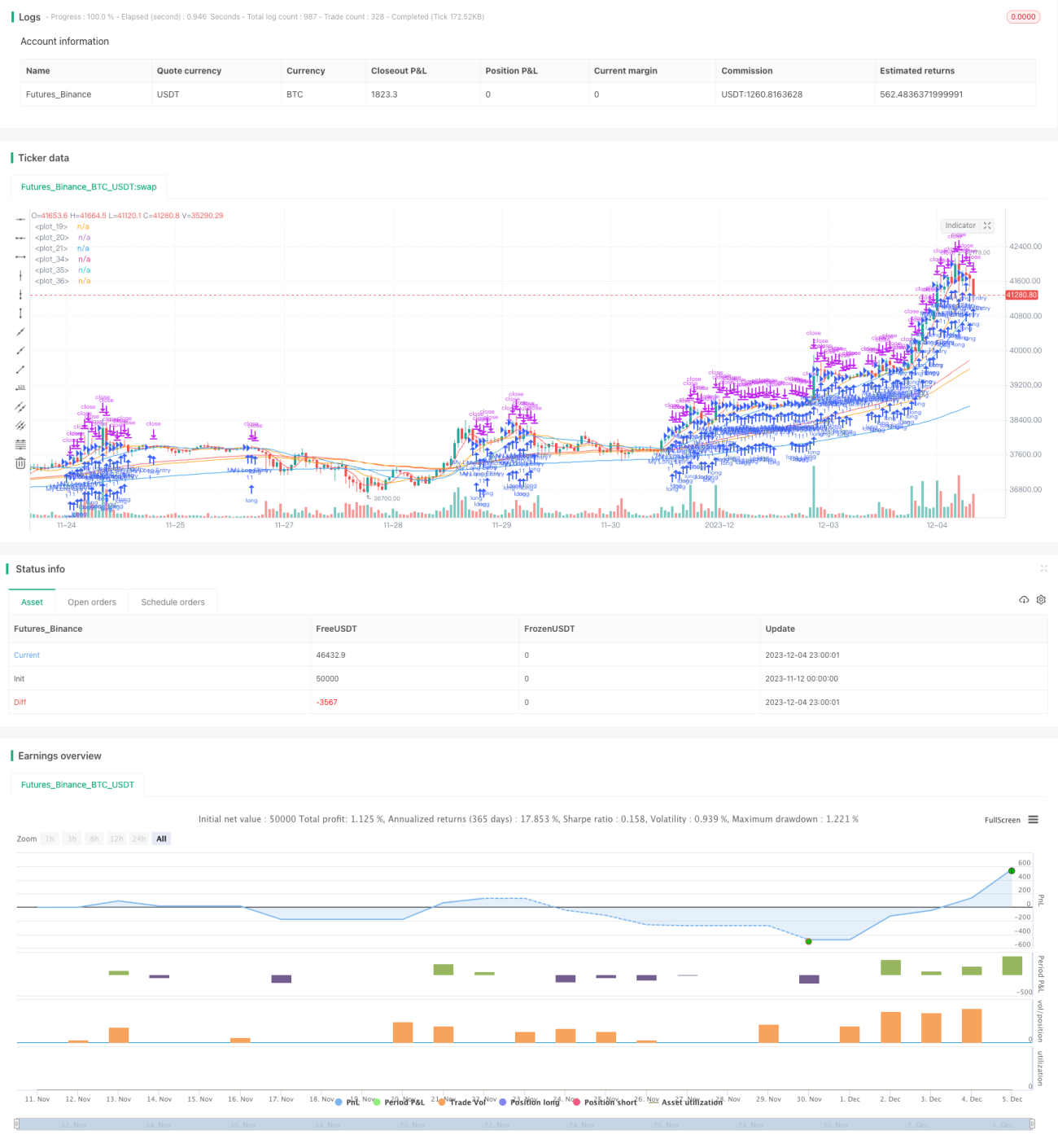

Chiến lược này sử dụng các đường trung bình động (MA) và đường trung bình động hàm mũ (EMA) trên các khung thời gian khác nhau làm tín hiệu mua bán, nhằm mục đích đuổi theo xu hướng tăng và giảm. Dựa vào vị trí và hướng đi của các đường trung bình ngắn hạn để đánh giá xu hướng thị trường và điểm ngoặt, dựa vào đường trung bình dài hạn để xác định xu hướng lớn. Chiến lược này sử dụng đồng thời đường trung bình động đơn giản (SMA) và đường trung bình động hàm mũ (EMA) làm chỉ báo kỹ thuật, có thể lọc hiệu quả nhiễu thị trường và xác định hướng giá.

Nguyên lý chiến lược

Chiến lược này sử dụng SMA 5 ngày, 13 ngày, 21 ngày và EMA 75 ngày, 90 ngày, 200 ngày làm tín hiệu giao dịch. Logic cụ thể như sau:

Khi các SMA ngắn hạn (đường 5 ngày, 13 ngày, 21 ngày) xếp thứ tự (đường 5 ngày ở trên, 13 ngày ở giữa, 21 ngày ở dưới) và tất cả SMA ngắn hạn đều cao hơn các EMA dài hạn (đường 75 ngày, 90 ngày, 200 ngày), thì mua (long);

Khi các SMA ngắn hạn (đường 5 ngày, 13 ngày, 21 ngày) xếp thứ tự (đường 5 ngày ở dưới, 13 ngày ở giữa, 21 ngày ở trên) và tất cả SMA ngắn hạn đều thấp hơn các EMA dài hạn (đường 75 ngày, 90 ngày, 200 ngày), thì bán (short).

Bằng cách kết hợp các SMA và EMA với chu kỳ khác nhau, chiến lược này có thể đánh giá hiệu quả xu hướng ngắn hạn và dài hạn của giá, thực hiện chiến lược xu hướng lấy ngắn dẫn dài.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

-

Sử dụng chỉ báo đường trung bình kép, có thể lọc hiệu quả nhiễu thị trường, xác định chính xác xu hướng giá.

-

Thiết lập đa khung thời gian, chu kỳ ngắn xác định xu hướng ngắn hạn, chu kỳ dài xác định xu hướng lớn, thực hiện lấy nhanh dẫn chậm.

-

SMA nhạy cảm với biến động giá, EMA làm mượt biến động giá, kết hợp cả hai mang lại hiệu quả tốt hơn.

-

Logic đuổi lên đánh xuống đơn giản trực tiếp, dễ thực hiện.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

-

Thiết lập đa khung thời gian khá phức tạp, việc điều chỉnh và tối ưu tham số khó khăn.

-

Các chỉ báo ngắn hạn và dài hạn có thể phân kỳ, phát ra tín hiệu sai.

-

Chỉ dựa trên chỉ báo đường trung bình, hiệu quả có thể không tốt trong các phiên biến động mạnh.

-

Tồn tại độ trễ nhất định, không kịp nắm bắt điểm ngoặt.

Hướng tối ưu

Chiến lược này có thể được tối ưu từ các khía cạnh sau:

-

Thêm các chỉ báo kỹ thuật khác để lọc tín hiệu, chẳng hạn như KDJ, MACD, nhằm nâng cao độ chính xác.

-

Kiểm tra và tối ưu chu kỳ và số lượng của các đường trung bình ngắn hạn và dài hạn để tìm ra bộ tham số tốt nhất.

-

Thêm cơ chế dừng lỗ để kiểm soát rủi ro và DD.

-

Kết hợp chỉ báo khối lượng, tránh đột phá giả khi giá tăng mạnh.

Tổng kết

Chiến lược này sử dụng phân tích đường trung bình kép và đa khung thời gian để thực hiện theo dõi xu hướng đơn giản và hiệu quả. Ý tưởng chiến lược rõ ràng, dễ hiểu, có giá trị thực tiễn nhất định. Tuy nhiên, vẫn còn một số vấn đề cần cải thiện như tối ưu tham số, kiểm soát rủi ro. Nhìn chung, chiến lược này cung cấp một hướng tư duy giá trị cho giao dịch định lượng, đáng để nghiên cứu và thảo luận sâu hơn.

- 1