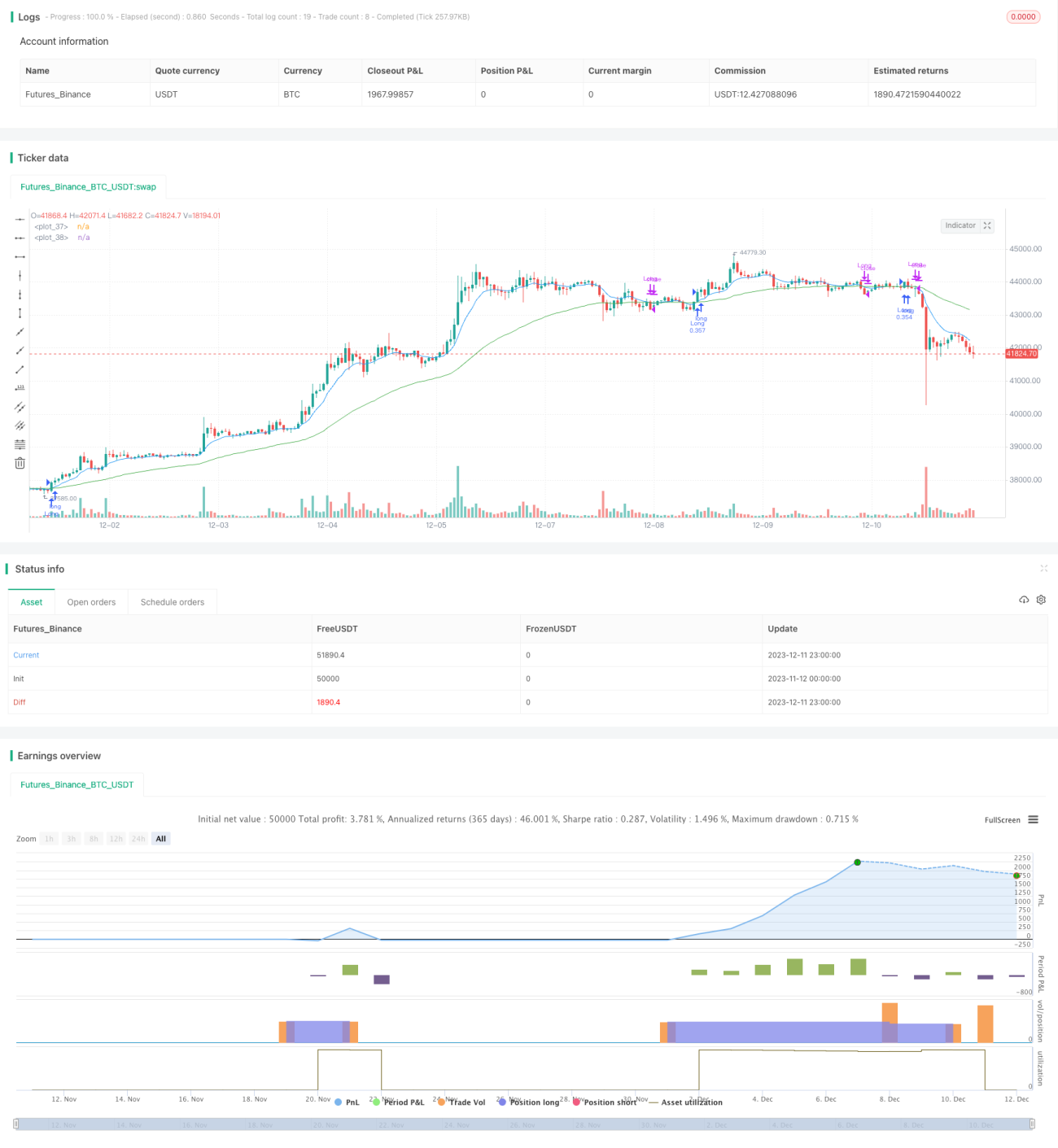

Chiến lược theo xu hướng dựa trên RSI và đường trung bình động

Tổng quan

Chiến lược này sử dụng chỉ số RSI và đường trung bình di chuyển chậm để xác định thời gian mua và bán. Khi RSI tăng 5 điểm và thấp hơn 70, và khi vượt qua đường trung bình di chuyển 50 ngày trên đường trung bình di chuyển 9 ngày, hãy làm nhiều hơn. Khi vượt qua đường trung bình di chuyển 9 ngày dưới đường trung bình di chuyển 50 ngày, hãy giữ vị trí.

Nguyên tắc chiến lược

Chiến lược này chủ yếu sử dụng sự kết hợp của chỉ số RSI và đường trung bình di chuyển. Chỉ số RSI có thể cho thấy liệu một cổ phiếu hoặc tiền kỹ thuật số có bị đánh giá quá cao hay không. Khi RSI thấp hơn 30 thì được coi là bán quá mức, và khi cao hơn 70 thì được coi là mua quá mức.

Đường trung bình di chuyển được sử dụng rộng rãi để xác định hướng của xu hướng. Đường trung bình di chuyển nhanh có thể nắm bắt sự thay đổi giá nhanh hơn, trong khi đường trung bình di chuyển chậm có thể lọc các đợt phá vỡ giả. Khi đường trung bình di chuyển chậm trên đường trung bình di chuyển nhanh, nghĩa là bắt đầu vào xu hướng tăng; ngược lại, đường di chuyển dưới nghĩa là đi vào xu hướng giảm. Chiến lược này sử dụng sự kết hợp của đường trung bình di chuyển 9 và 50 ngày để xác định xu hướng, và khi mua và bán.

Phân tích lợi thế

Ưu điểm lớn nhất của chiến lược này là sử dụng chỉ số RSI để xác định khu vực bán quá mức, tránh mua cao; và sử dụng các đường trung bình di chuyển chậm để lọc các đợt phá vỡ giả, khóa hướng xu hướng, có thể đạt được tỷ lệ lợi nhuận cao hơn.

Trong khi đó, chiến lược đã thêm điều kiện chỉ số RSI tăng 5 điểm liên tiếp để tránh mua không cần thiết trong khu vực mua quá mức. Ngoài ra, chiến lược sử dụng một số giao dịch vị trí có thể làm giảm đáng kể rủi ro thua lỗ trong một giao dịch.

Rủi ro và phòng ngừa

Rủi ro lớn nhất của chiến lược này là cả chỉ số RSI và đường trung bình di chuyển đều có thể bị tụt hậu. Khi giá biến động mạnh, tín hiệu của chúng có thể bị tụt hậu, dẫn đến nguy cơ mua cao hoặc bán thấp.

Để phòng ngừa rủi ro này, chiến lược này đã thêm vào đường trung bình di chuyển nhanh, sử dụng tính năng phản ứng nhanh hơn với biến động giá để giảm khả năng bị tụt hậu. Ngoài ra, giao dịch một số vị trí cũng có thể làm giảm tổn thất của một giao dịch.

Hướng tối ưu hóa

Chính sách này có thể được tối ưu hóa theo các khía cạnh sau:

-

Kiểm tra các tham số chỉ số RSI trong các chu kỳ khác nhau để tìm các tham số kết hợp tối ưu

-

Kiểm tra nhiều kết hợp của trung bình di chuyển nhanh và chậm để có hiệu quả lọc tốt hơn

-

Tối ưu hóa kích thước vị trí, thử nghiệm các tham số vị trí khác nhau

-

Tăng điều kiện dừng lỗ để khóa lợi nhuận

Tóm tắt

Chiến lược này rất phù hợp với giao dịch xu hướng tổng thể. Tránh khu vực bán tháo thông qua chỉ số RSI, kết hợp với đường trung bình di chuyển nhanh chóng để xác định hướng xu hướng và kháng cự hỗ trợ quan trọng. Đồng thời thực hiện một số giao dịch vị trí, có thể đạt được tỷ lệ thắng và lợi nhuận cao hơn.

- 1