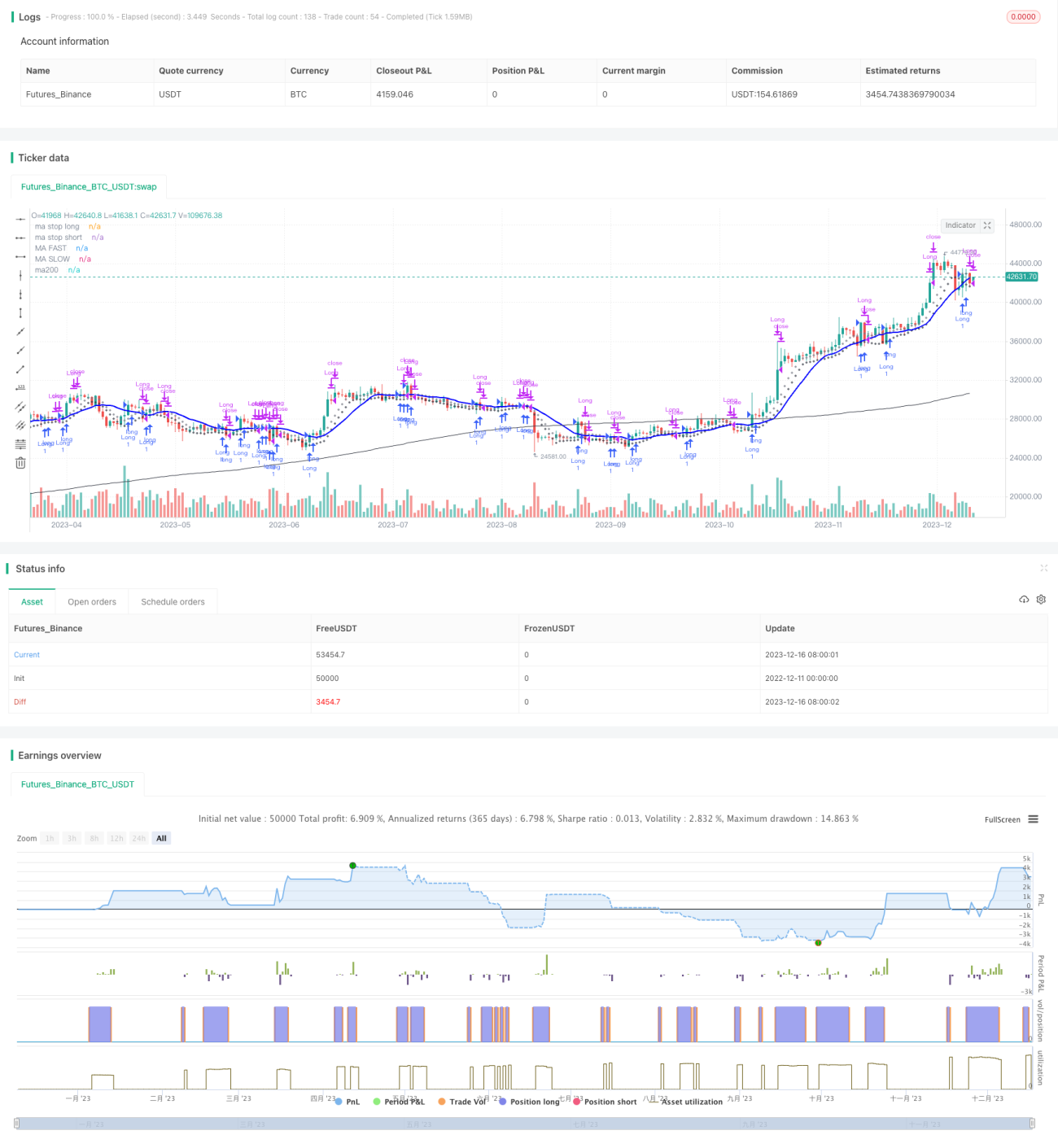

Chiến lược long một chiều dựa trên đường trung bình động và RSI

Tổng quan

Chiến lược này được điều chỉnh dựa trên bài viết của Enrico Malverti, chủ yếu sử dụng đường trung bình động đơn giản (SMA) và chỉ số sức mạnh tương đối (RSI) để xác định tín hiệu vào lệnh và thoát lệnh mua. Chiến lược chỉ mua, không bán khống.

Nguyên lý chiến lược

Tín hiệu vào lệnh là khi giá đóng cửa vượt lên trên đường SMA chu kỳ dài hơn thì mở vị thế mua.

Tín hiệu thoát lệnh bao gồm các trường hợp sau:

- Chỉ số RSI phá vỡ dưới 70 hoặc vượt quá 75 thì thoát lệnh;

- Giá đóng cửa phá vỡ xuống dưới đường SMA chu kỳ ngắn hơn thì cắt lỗ;

- Giá đóng cửa cắt xuống dưới đường SMA chu kỳ ngắn hơn thì chốt lời.

Đồng thời vẽ đường SMA dùng để cắt lỗ và đường SMA dùng để chốt lời.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Sử dụng tổ hợp chỉ báo đơn giản, dễ hiểu và dễ thực hiện;

- Chỉ mua, tránh rủi ro bổ sung từ bán khống;

- Có quy tắc vào lệnh, cắt lỗ và chốt lời rõ ràng, rủi ro có thể kiểm soát;

- Tương đối dễ tối ưu hóa, có thể điều chỉnh các tham số như chu kỳ SMA.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Dễ phát sinh tâm lý mất niềm tin theo dõi tín hiệu sau nhiều lần thua lỗ;

- Đường SMA có thể lệch vị trí dẫn đến rủi ro;

- Chỉ số RSI dễ phân kỳ, tín hiệu quá mua/quá bán có thể không đáng tin cậy.

Biện pháp khắc phục:

- Thiết lập cơ chế theo dõi cố định, không bị ảnh hưởng tâm lý;

- Điều chỉnh tham số của đường SMA, tối ưu chu kỳ;

- Kết hợp các chỉ báo khác để lọc tín hiệu RSI.

Hướng tối ưu hóa

Chiến lược này còn có thể tối ưu hóa theo các hướng sau:

- Thử nghiệm các thiết lập SMA với tham số khác nhau;

- Thêm các chỉ báo khác để lọc tín hiệu vào và ra lệnh;

- Thêm chỉ báo xác định xu hướng, phân biệt xu hướng và dao động;

- Thử nghiệm tối ưu hóa thích ứng tham số.

Tổng kết

Chiến lược này có tư duy tổng thể rõ ràng, dễ hiểu, sử dụng các chỉ báo cơ bản, tính kiểm soát cao, phù hợp với giao dịch trung và dài hạn. Tuy nhiên, việc thiết lập tham số và lọc chỉ báo đều cần kiểm tra và tối ưu hóa nhiều lần để chiến lược trở nên ổn định và đáng tin cậy hơn. Ngay cả những chiến lược có tư duy đơn giản cũng cần nhiều điều chỉnh tối ưu và kết hợp phong phú để hình thành một hệ thống giao dịch thực sự hữu dụng.

/*backtest

start: 2022-12-11 00:00:00

end: 2023-12-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version= 4

// form the original idea of Enrico Malverti www.enricomalverti.com , trading system 2015

// https://sauciusfinance.altervista.org

strategy(title="MAs & RSI strategy long only", overlay = true, max_bars_back=500)- 1