Chiến lược định lượng hai chỉ báo

Tổng quan

Chiến lược này kết hợp chỉ báo đảo chiều 123 và chỉ báo RAVI để tạo ra tín hiệu giao dịch. Trong đó, đảo chiều 123 là chiến lược đảo chiều, sử dụng xu hướng giá cổ phiếu trong hai ngày liên tiếp để dự đoán xu hướng giá trong tương lai. Chỉ báo RAVI xác định xem giá có đang ở vùng quá mua/quá bán hay không. Chiến lược kết hợp tín hiệu của cả hai để quyết định mua hay bán.

Nguyên lý chiến lược

Đảo chiều 123

Chỉ báo này dựa trên giá trị %K của Stochastic. Cụ thể, nếu giá đóng cửa hiện tại thấp hơn hai ngày trước và đường chậm Stochastic 9 ngày dưới 50 thì mua. Nếu giá đóng cửa hiện tại cao hơn hai ngày trước và đường nhanh Stochastic 9 ngày trên 50 thì bán. Như vậy, điểm đảo chiều được xác nhận để vào lệnh.

Chỉ báo RAVI

Chỉ báo này sử dụng độ lệch giữa đường trung bình nhanh và chậm để xác định mua/bán. Cụ thể, độ lệch giữa đường MA 7 ngày và MA 65 ngày, khi lớn hơn một tham số nhất định thì mua, nhỏ hơn một tham số nhất định thì bán. Sự giao nhau của đường nhanh và chậm được dùng để xác định vùng quá mua/quá bán.

Tín hiệu chiến lược

Tín hiệu được tạo ra khi cả đảo chiều 123 và RAVI cùng hướng mua hoặc bán. Tín hiệu mua khi cả hai chỉ báo đều là 1, tín hiệu bán khi cả hai chỉ báo đều là -1. Nhờ xác nhận kép này, tránh được các tín hiệu sai từ một chỉ báo đơn lẻ.

Phân tích ưu điểm

- Kết hợp hai loại chỉ báo giúp tăng độ chính xác của tín hiệu, tránh tín hiệu sai.

- Đảo chiều 123 sử dụng thông tin nến, RAVI sử dụng thông tin đường trung bình, đánh giá thị trường từ nhiều góc độ.

- Tham số RAVI có thể điều chỉnh, tối ưu hóa cho các loại tài sản và điều kiện thị trường khác nhau.

- Kết hợp đảo chiều và xu hướng, vừa có thể bắt đáy/đỉnh vừa có thể theo xu hướng.

Rủi ro và tối ưu

- Kết hợp hai chỉ báo dễ xảy ra tín hiệu không đồng nhất. Có thể xem xét thêm tham số chênh lệch giá, cho phép tín hiệu khi chênh lệch giữa hai chỉ báo nằm trong một khoảng nhất định.

- Đảo chiều 123 là chiến lược tần suất cao, cần kết hợp với các chiến lược tần suất thấp khác để giảm tần suất giao dịch.

- RAVI thích hợp bắt xu hướng trung và dài hạn, kết hợp với chỉ báo ngắn hạn có thể nâng cao khả năng chống rủi ro của chiến lược.

Tổng kết

Chiến lược này xem xét tổng hợp yếu tố đảo chiều và xu hướng, thông qua xác nhận kép từ hai chỉ báo giúp giảm xác suất phát tín hiệu sai. Bước tiếp theo, có thể đưa vào thuật toán học máy để tối ưu hóa tham số thích ứng. Hoặc cân nhắc kết hợp chiến lược với các loại chiến lược khác, hình thành tổ hợp chiến lược nhằm duy trì lợi nhuận đồng thời giảm mức sụt giảm tối đa.

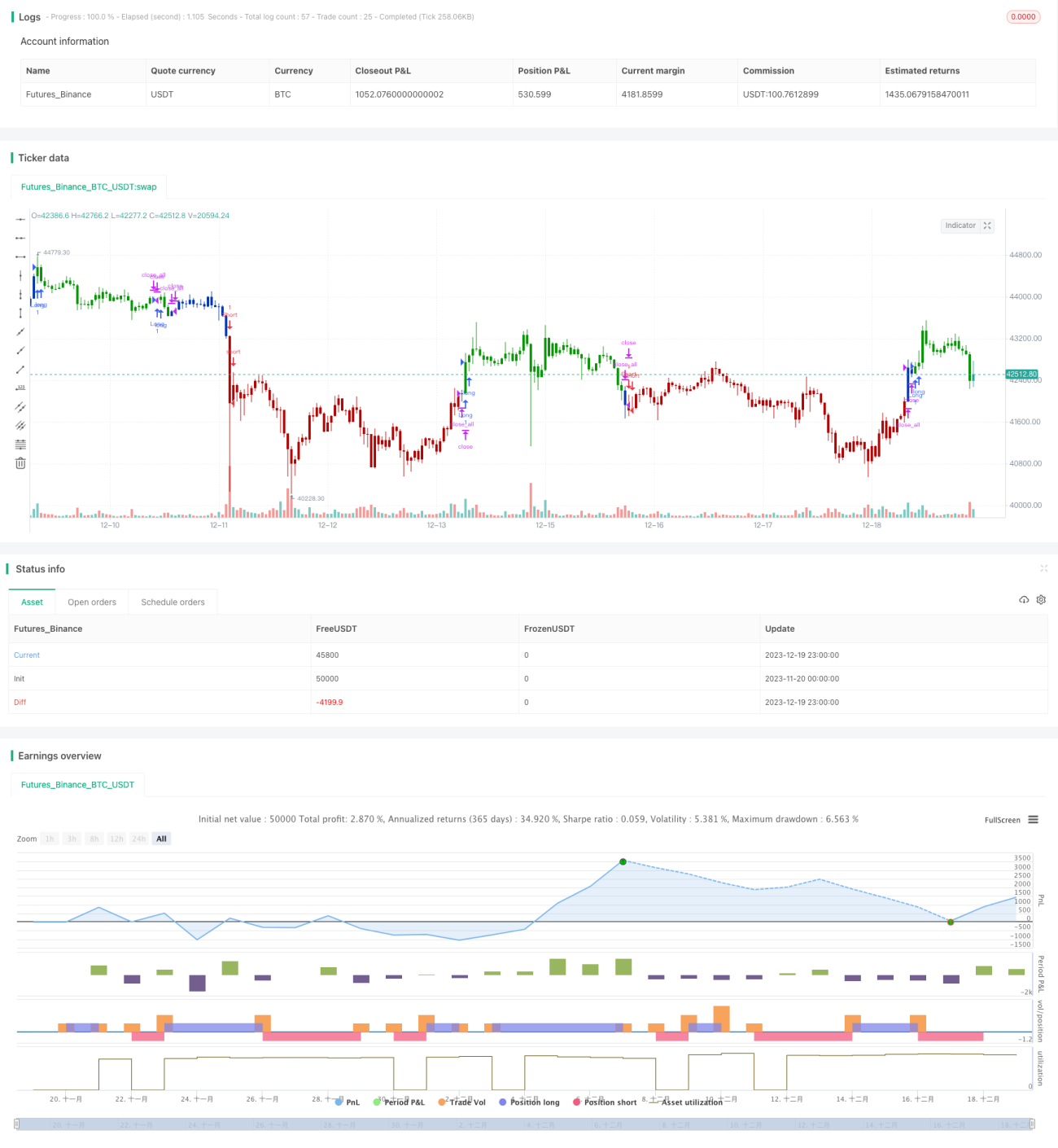

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 31/05/2021

// This is combo strategies for get a cumulative signal. - 1