Chiến lược giao dịch Rùa thuận theo xu hướng

Tổng quan

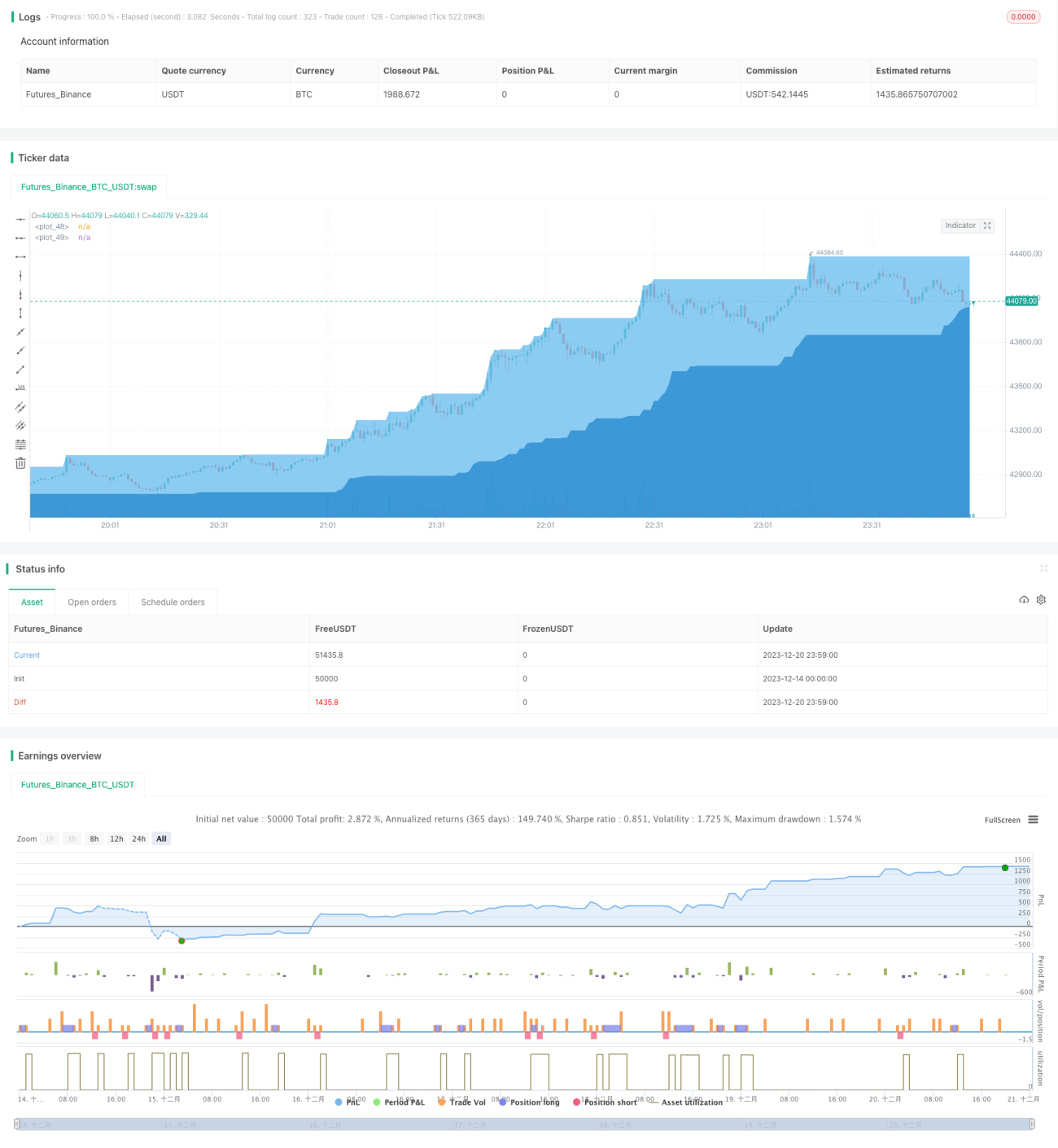

Chiến lược giao dịch Rùa theo xu hướng là một chiến lược định lượng dựa trên đường trung bình động để xác định hướng xu hướng và giao dịch tại các điểm đảo chiều xu hướng. Chiến lược này kết hợp các tín hiệu từ mô hình nến để xác định điểm vào lệnh và cắt lỗ tại các điểm đảo chiều tiềm năng.

Nguyên lý chiến lược

Chiến lược sử dụng ba đường EMA với các chu kỳ khác nhau để xác định hướng xu hướng. Cụ thể, tính toán đường EMA của đường trung bình 15 ngày, 120 ngày và 220 ngày. Khi đường 15 ngày cao hơn đường 220 ngày, xu hướng được xác định là tăng; khi đường 15 ngày thấp hơn đường 220 ngày, xu hướng được xác định là giảm.

Trong xu hướng tăng, nếu giá đóng cửa thấp hơn đường 220 ngày, thì bán khống; trong xu hướng giảm, nếu giá đóng cửa cao hơn đường 220 ngày, thì mua lên.

Đồng thời, chiến lược cũng kết hợp các mô hình nến để xác nhận tín hiệu. Khi xuất hiện nến khoảng trống tăng mạnh hoặc nến khoảng trống giảm mạnh, thì đóng vị thế cắt lỗ.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là khả năng giao dịch theo xu hướng, tránh các hành động ngược xu hướng khi không có tín hiệu rõ ràng. Bằng cách sử dụng nhiều đường trung bình động để xác định xu hướng, chiến lược có thể lọc nhiễu thị trường một cách hiệu quả và khóa chặt hướng xu hướng chính.

Đồng thời, chiến lược vào lệnh tại các điểm đảo chiều xu hướng tiềm năng, mang lại tỷ lệ rủi ro/lợi nhuận rất tốt. Kết hợp với việc cắt lỗ dựa trên mô hình nến, có thể tránh được các điểm cắt lỗ quá phân mảnh.

Phân tích rủi ro

Rủi ro chính của chiến lược này là xu hướng được xác định bởi các đường trung bình động có thể có độ trễ nhất định so với biến động giá thực tế. Điều này có thể dẫn đến các giao dịch ngược xu hướng.

Ngoài ra, các quy tắc mô hình nến được sử dụng trong chiến lược cũng có thể không hiệu quả trong việc cắt lỗ. Khi thị trường có biến động bất thường, điểm cắt lỗ có thể bị phá vỡ trực tiếp, dẫn đến thua lỗ lớn.

Để giảm thiểu các rủi ro trên, có thể xem xét điều chỉnh các tham số chu kỳ của đường trung bình động, hoặc điều chỉnh các hệ số tỷ lệ trong việc xác định mô hình nến để quy tắc trở nên chặt chẽ hơn. Tất nhiên, cũng cần nhận thức rằng phân tích kỹ thuật không thể loại bỏ hoàn toàn rủi ro thị trường, và cần kiểm soát khối lượng vị thế tốt.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Tối ưu hóa các tham số chu kỳ của đường trung bình động, tìm ra bộ tham số chu kỳ phù hợp hơn để xác định xu hướng.

-

Thử nghiệm các loại chỉ báo đường trung bình động khác nhau, như SMA, LWMA, v.v., để tìm ra chỉ báo phù hợp với phong cách của mình.

-

Điều chỉnh hoặc bổ sung các quy tắc xác định mô hình nến, làm cho tín hiệu đảo chiều trở nên rõ ràng và đáng tin cậy hơn.

-

Thêm các chiến lược cắt lỗ, chẳng hạn như cắt lỗ theo trailing, cắt lỗ theo thời gian, v.v., để kiểm soát thêm mức lỗ mỗi giao dịch.

-

Kết hợp với các chỉ báo khác, như chỉ báo dao động, khối lượng giao dịch, v.v., để làm phong phú thêm tín hiệu giao dịch của hệ thống.

Tổng kết

Nhìn chung, chiến lược giao dịch Rùa theo xu hướng là một chiến lược bám xu hướng rất điển hình. Phương pháp xác định xu hướng của nó đơn giản và dễ thực hiện, đồng thời cũng có các biện pháp kiểm soát rủi ro nhất định. Chiến lược này phù hợp với các nhà đầu tư đã có hiểu biết nhất định về giao dịch theo xu hướng và mong muốn có được lợi nhuận ổn định. Nếu được tối ưu hóa liên tục, nó cũng có thể trở thành một chiến lược định lượng có lợi thế cạnh tranh lâu dài.

- 1