Chiến lược giao dịch định lượng dựa trên Dải Bollinger

Tổng quan

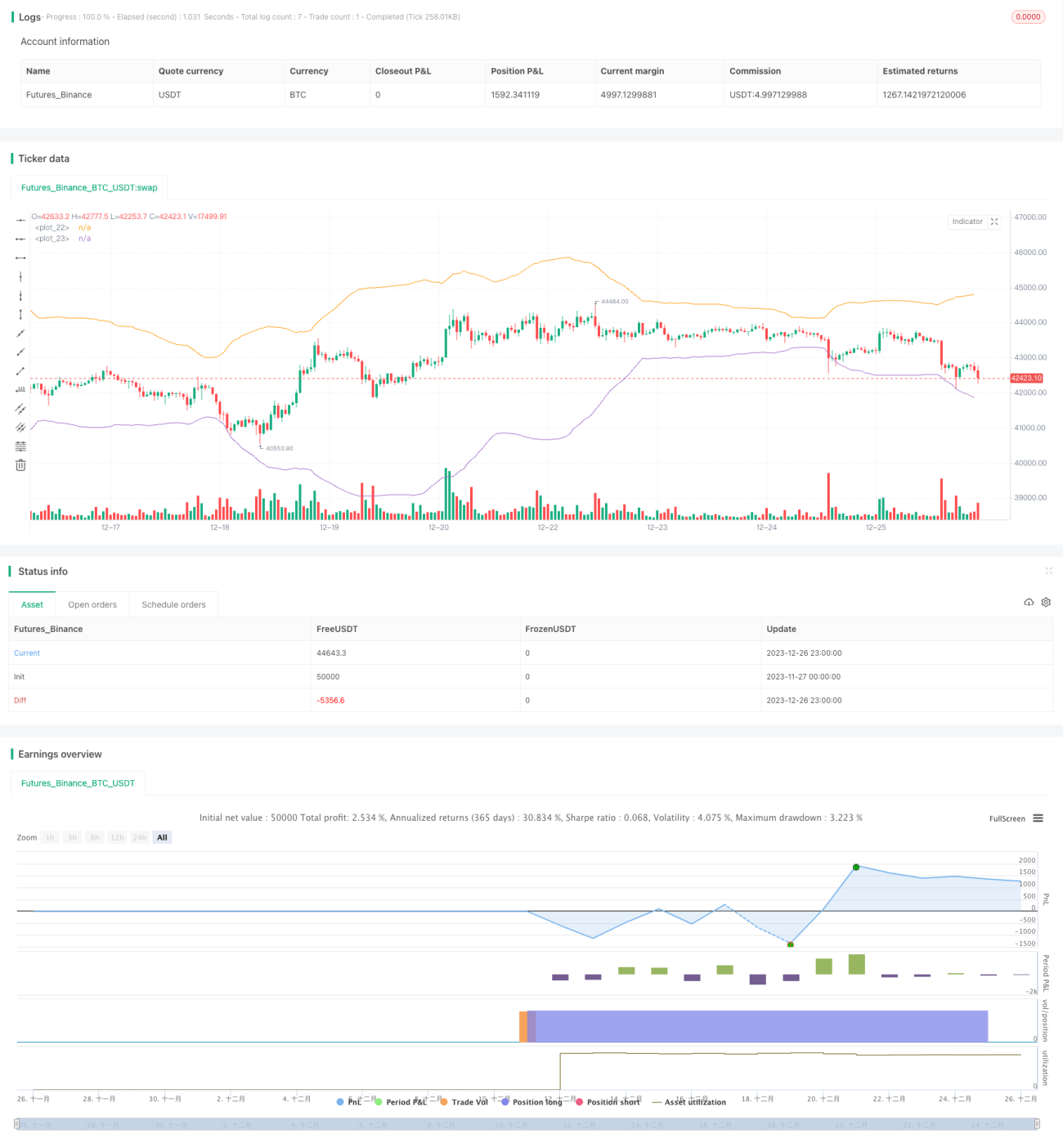

Chiến lược này xây dựng dựa trên chỉ báo Bollinger Bands để thực hiện giao dịch tự động trên khung thời gian 1 phút của hợp đồng tương lai Bitcoin. Khi giá phá vỡ dải dưới của Bollinger Bands, mở vị thế mua (long); khi giá phá vỡ dải trên, mở vị thế bán (short) để kiếm lợi nhuận.

Nguyên lý chiến lược

Chiến lược sử dụng chỉ báo Bollinger Bands chu kỳ 55, hệ số độ rộng dải được đặt là 4. Đường giữa của Bollinger Bands là đường trung bình động đơn giản 55 kỳ, dải trên và dải dưới lần lượt là đường giữa cộng/trừ 4 lần độ lệch chuẩn. Khi giá phá vỡ dải dưới, vào lệnh mua; khi giá phá vỡ dải trên, vào lệnh bán.

Sau khi tín hiệu mua được phát ra, chiến lược đặt lệnh dừng lỗ (stop loss) tại mức giá của dải dưới. Sau khi tín hiệu bán được phát ra, chiến lược đặt lệnh dừng lỗ tại mức giá của dải trên. Không đặt lệnh chốt lời (take profit).

Phân tích ưu điểm

Chiến lược tận dụng khả năng của chỉ báo Bollinger Bands trong việc xác định tình trạng quá mua/quá bán, xác định thời điểm vào lệnh hợp lý. Hệ số độ rộng dải được đặt là 4, tránh được vấn đề giao dịch quá thường xuyên. Kết quả backtest cho thấy, trên khung thời gian 1 phút của Bitcoin, chiến lược đạt xác suất có lời trên 80%, hiệu quả rõ rệt.

So với các chỉ báo khác, Bollinger Bands có khả năng thích ứng tốt với biến động thị trường, tự động điều chỉnh độ rộng dải để bắt kịp biến động giá trong các giai đoạn khác nhau. Điều này giúp chiến lược có độ mạnh mẽ (robustness) cao.

Ngoài ra, chiến lược chỉ phụ thuộc vào một chỉ báo duy nhất là Bollinger Bands, rất đơn giản, phù hợp với yêu cầu của giao dịch định lượng.

Phân tích rủi ro

Rủi ro chính của chiến lược nằm ở hiệu quả xác định quá mua/quá bán của Bollinger Bands bị ảnh hưởng bởi các biến động thị trường lớn. Trong thị trường tăng giá (bull market), giá có thể duy trì ở mức cao trong thời gian dài, dải trên khó tạo thành kháng cự hiệu quả; tương tự, trong thị trường giảm giá (bear market), giá có thể duy trì ở mức thấp trong thời gian dài, dải dưới khó cung cấp hỗ trợ hiệu quả. Điều này có thể dẫn đến các tín hiệu giao dịch không hiệu quả.

Ngoài ra, việc đặt lệnh dừng lỗ trực tiếp tại dải trên/dưới có thể quá gần, không cho chiến lược đủ không gian hoạt động, dễ bị các biến động giá ngược chiều đánh bật ra khỏi thị trường.

Hướng tối ưu hóa

Chiến lược có thể được tối ưu hóa ở các khía cạnh sau:

-

Kết hợp các chỉ báo khác để xác nhận hiệu quả. Ví dụ, KDJ, MACD có thể hỗ trợ xác định tình trạng quá mua/quá bán cực đoan, sửa chữa tín hiệu giao dịch.

-

Sử dụng trailing stop để chốt lời. So với stop loss tĩnh, trailing stop có thể điều chỉnh vị trí stop loss phù hợp dựa trên biến động giá.

-

Tối ưu hóa tham số. Có thể thử nghiệm các chu kỳ và tham số độ rộng dải khác nhau của Bollinger Bands để tìm ra tổ hợp tham số tối ưu. Cũng có thể kết hợp các thuật toán tối ưu hóa để tìm tham số tốt nhất.

-

Phân biệt môi trường thị trường để điều chỉnh tham số. Thị trường chứng khoán có ba môi trường: thị trường tăng, thị trường giảm và thị trường đi ngang. Vì vậy, có thể thiết lập tham số giao dịch riêng cho từng tình huống.

-

Thêm chiến lược quản lý đòn bẩy nâng cao. Bằng cách điều chỉnh linh hoạt tỷ lệ đòn bẩy để kiểm soát mức độ rủi ro của chiến lược.

Tổng kết

Chiến lược này thu thập tín hiệu quá mua/quá bán thị trường thông qua chỉ báo Bollinger Bands, logic giao dịch đơn giản và rõ ràng là ưu điểm lớn nhất của nó. Nhìn chung, đây là một chiến lược định lượng ngắn hạn rất thực tế. Chúng ta có thể tiến hành tối ưu hóa đa hướng trên cơ sở này, hoàn thiện thêm chiến lược để đạt được lợi nhuận ổn định trong dài hạn.

- 1