Chiến lược theo dõi xu hướng dựa trên giá thị trường và khối lượng giao dịch

Tổng quan

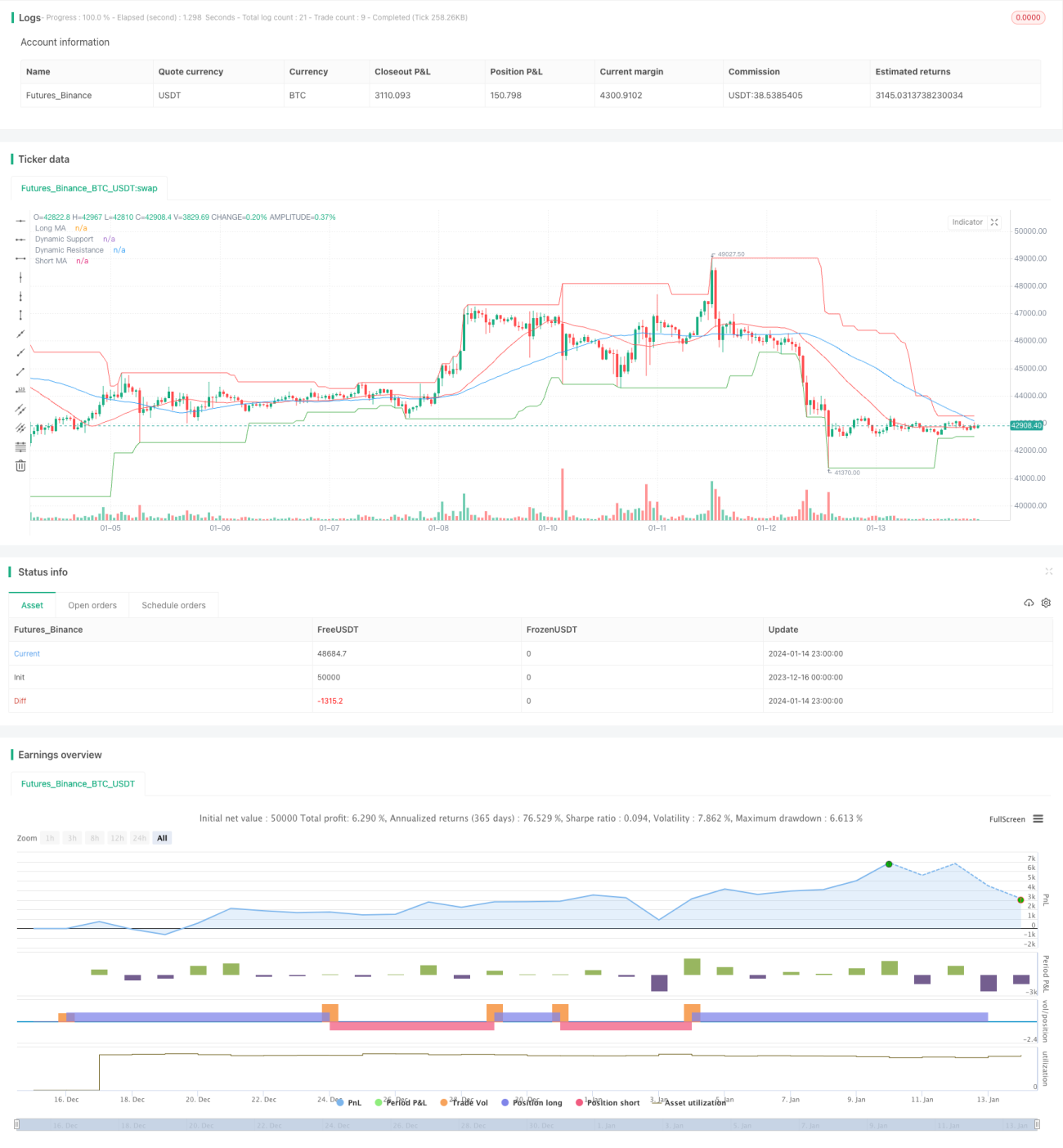

Chiến lược này chủ yếu sử dụng sự kết hợp giữa đường trung bình động đơn giản và khối lượng giao dịch để xác định hướng xu hướng thị trường, khi xu hướng đủ mạnh sẽ chọn điểm vào và ra thích hợp để tham gia, thuộc loại chiến lược định lượng theo dõi xu hướng.

Nguyên lý chiến lược

Chiến lược này sử dụng hai đường trung bình động đơn giản với chu kỳ khác nhau để xác định xu hướng thị trường. Đường trung bình động chu kỳ ngắn hơn có thể nắm bắt xu hướng biến động giá nhanh hơn, trong khi đường trung bình động chu kỳ dài hơn có thể lọc bỏ một phần nhiễu. Khi đường trung bình động ngắn hạn cắt lên trên đường trung bình động dài hạn sẽ phát ra tín hiệu mua, cho thấy thị trường đang bước vào xu hướng tăng; khi đường trung bình động ngắn hạn cắt xuống dưới đường trung bình động dài hạn sẽ phát ra tín hiệu bán, cho thấy thị trường đang bước vào xu hướng giảm.

Ngoài ra, chiến lược này còn kết hợp chỉ báo khối lượng giao dịch để xác nhận tín hiệu xu hướng. Chỉ khi khối lượng giao dịch lớn hơn mức trung bình trong một chu kỳ nhất định thì mới phát sinh tín hiệu mua bán thực sự, từ đó lọc bỏ một số tín hiệu phá vỡ giả tiềm năng.

Khi vào lệnh, chiến lược này còn kết hợp các mức hỗ trợ và kháng cự động để chọn điểm vào thích hợp. Chỉ khi giá cao hơn mức hỗ trợ mới thực hiện mua, chỉ khi giá thấp hơn mức kháng cự mới thực hiện bán, điều này có thể tránh được rủi ro kinh doanh chênh lệch giá trong thị trường dao động rộng ở một mức độ nhất định.

Ưu điểm của chiến lược

Chiến lược này có những ưu điểm nổi bật sau:

-

Quy tắc xác định tín hiệu của chiến lược đơn giản và rõ ràng, dễ hiểu và dễ điều chỉnh tham số, phù hợp với người mới bắt đầu giao dịch định lượng.

-

Kết hợp hai khía cạnh là diễn biến giá và khối lượng giao dịch để đánh giá tổng hợp xu hướng thị trường, có thể lọc bỏ hiệu quả các tín hiệu phá vỡ giả.

-

Sử dụng chiến lược hỗ trợ và kháng cự động để chọn thời điểm vào lệnh, có thể tránh được rủi ro kinh doanh chênh lệch giá ở một mức độ nhất định.

-

Dữ liệu backtest đầy đủ, các tham số chiến lược đã được tối ưu hóa và điều chỉnh nhiều lần, hiệu suất giao dịch thực tế tương đối ổn định.

Rủi ro chiến lược

Chiến lược này cũng có một số rủi ro tiềm ẩn, chủ yếu tập trung ở các khía cạnh sau:

-

Là một chiến lược theo dõi xu hướng, nó dễ bị thua lỗ mang tính hệ thống trong thị trường dao động đi ngang.

-

Bản thân đường trung bình động đơn giản phản ứng chậm với sự thay đổi giá, không thể kịp thời nắm bắt các tình huống đảo chiều nhanh của thị trường.

-

Việc xác định các mức hỗ trợ và kháng cự động sẽ có độ trễ nhất định, không thể tránh hoàn toàn rủi ro phá vỡ giả.

-

Việc tối ưu hóa tham số có rủi ro quá khớp (overfitting), hiệu suất thực tế có thể có độ lệch nhất định so với backtest lịch sử.

Các rủi ro trên có thể được giảm thiểu ở một mức độ nhất định thông qua các biện pháp sau:

- Kết hợp chỉ báo xác định xu hướng và chỉ báo đảo chiều, cải thiện quy tắc vào và ra lệnh.

- Sử dụng các phương pháp machine learning để liên tục tối ưu hóa tham số, giúp chiến lược có tính mạnh mẽ hơn.

- Thêm cơ chế cắt lỗ, kiểm soát thua lỗ cho mỗi giao dịch.

Hướng tối ưu hóa chiến lược

Chiến lược này vẫn còn nhiều không gian để tối ưu hóa, chủ yếu có thể cải thiện từ các khía cạnh sau:

-

Thử nghiệm các loại đường trung bình động khác nhau, như đường trung bình động hàm mũ, đường trung bình động kênh, v.v.

-

Tăng cường phân tích đa chiều về khối lượng giao dịch, như khối lượng tăng, khối lượng giảm, đánh giá dòng tiền vào và ra.

-

Sử dụng các phương pháp machine learning để thực hiện tự động hóa tối ưu hóa và cập nhật tham số.

-

Thêm chỉ báo đảo chiều, kịp thời cắt lỗ và đảo chiều trong thị trường dao động.

-

Kết hợp dữ liệu cơ bản của cổ phiếu để đánh giá giá trị nội tại của từng mã.

-

Thiết kế các kế hoạch backtest theo nhóm và tối ưu hóa tham số dựa trên đặc điểm của từng loại sản phẩm.

Tổng kết

Nhìn chung, chiến lược này là một mẫu chiến lược theo dõi xu hướng khá điển hình, có tính phổ quát nhất định. Nó kết hợp nhiều khía cạnh như diễn biến giá và khối lượng giao dịch để đánh giá tổng hợp, có thể lọc bỏ hiệu quả các tín hiệu nhiễu. Nhưng với tư cách là một chiến lược theo dõi xu hướng, nó cũng có rủi ro hệ thống nhất định, cần được cải tiến và tối ưu hóa liên tục để trở thành một chiến lược đáng được kiểm chứng trên thị trường thực.

- 1