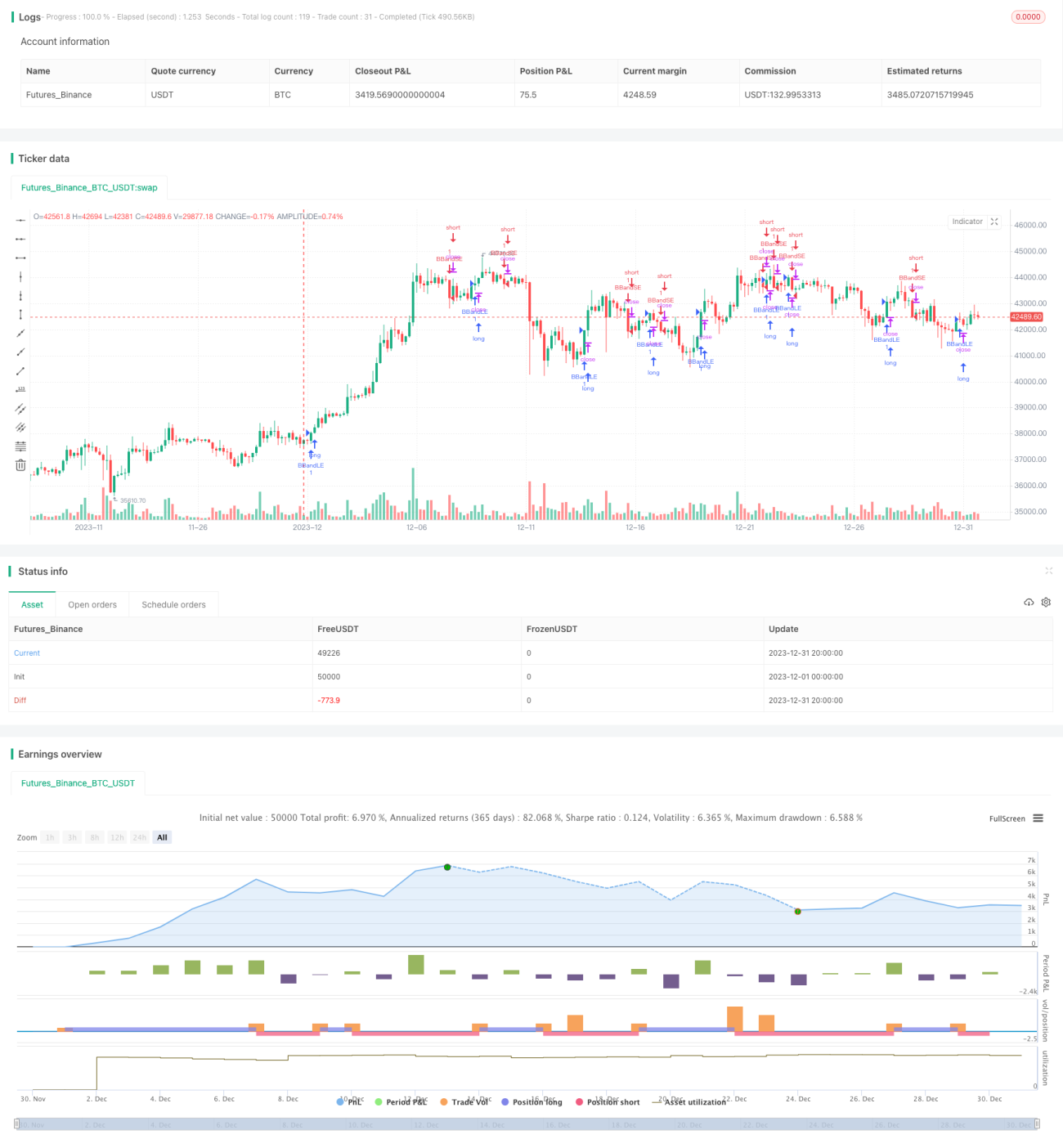

Chiến lược xu hướng dải Bollinger kết hợp đường sóng động lượng

Tổng quan

Chiến lược này là một chiến lược theo dõi xu hướng dựa trên Bollinger Bands. Nó sử dụng dải trên và dải dưới của Bollinger Bands để xác định xu hướng giá và phát ra tín hiệu mua/bán. Cụ thể, khi giá đóng cửa vượt lên trên dải trên, mở vị thế mua; khi giá đóng cửa phá xuống dưới dải dưới, mở vị thế bán.

Nguyên lý chiến lược

Chiến lược này sử dụng dải trên và dải dưới của Bollinger Bands để xác định xu hướng. Đường giữa của Bollinger Bands là đường trung bình động đơn giản (SMA) của giá đóng cửa trong n ngày, độ rộng dải là đường giữa cộng/trừ k lần độ lệch chuẩn của giá đóng cửa trong n ngày. Công thức như sau:

Đường giữa: SMA(giá đóng cửa, n)

Dải trên: Đường giữa + k * STDEV(giá đóng cửa, n)

Dải dưới: Đường giữa - k * STDEV(giá đóng cửa, n)

Khi giá phá vỡ dải trên, điều đó cho thấy giá đã vượt quá phạm vi dao động quanh đường giữa, biểu thị xu hướng tăng hiện tại; khi giá phá vỡ dải dưới, điều đó cho thấy giá đã vượt quá phạm vi dao động quanh đường giữa, biểu thị xu hướng giảm hiện tại.

Dựa trên điều này, chiến lược đưa ra quyết định như sau:

- Khi giá đóng cửa vượt lên trên dải trên, mở vị thế mua

- Khi giá đóng cửa phá xuống dưới dải dưới, mở vị thế bán

Sử dụng Bollinger Bands để xác định xu hướng khá hiệu quả cho trung và dài hạn.

Phân tích ưu điểm

Chiến lược này có những ưu điểm chính sau:

- Sử dụng Bollinger Bands để xác định xu hướng tương đối đáng tin cậy. Bollinger Bands xem xét tính biến động của giá cổ phiếu, có thể xác định khá tốt các điểm đảo chiều xu hướng.

- Quy tắc ra quyết định của chiến lược đơn giản, rõ ràng, dễ hiểu và dễ thực hiện.

- Không cần dự đoán giá cổ phiếu, chỉ cần theo dõi mối quan hệ giữa giá và Bollinger Bands, việc thao tác khá dễ dàng.

- Tín hiệu được phát ra khi phá vỡ dải trên/dưới, khá kịp thời, không bỏ lỡ cơ hội xu hướng.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Bollinger Bands không thể dự đoán hoàn toàn diễn biến giá cổ phiếu; sau khi phá vỡ dải trên/dưới, xu hướng giá không nhất thiết tiếp diễn, tồn tại xác suất tín hiệu sai nhất định.

- Giá có thể dao động quanh dải trên/dưới, dẫn đến nhiều khoản lỗ nhỏ.

- Việc thiết lập tham số không phù hợp cũng có thể dẫn đến tín hiệu sai. Ví dụ, nếu giá trị n quá nhỏ, Bollinger Bands thay đổi quá nhanh, tín hiệu thường xuyên; nếu giá trị k quá lớn, Bollinger Bands thay đổi quá chậm, tín hiệu bị trễ.

- Diễn biến thị trường chung có thể ảnh hưởng đến từng cổ phiếu, khó tránh hoàn toàn rủi ro hệ thống.

Các biện pháp kiểm soát rủi ro tương ứng bao gồm:

- Điều chỉnh hợp lý các tham số n và k, cân bằng độ nhạy của Bollinger Bands.

- Thêm cắt lỗ (stop loss), kiểm soát thua lỗ cho từng giao dịch.

- Kết hợp với các chỉ báo kỹ thuật khác để lọc tín hiệu.

Hướng tối ưu hóa

Chiến lược có thể được tối ưu hóa từ các khía cạnh sau:

- Tối ưu hóa thiết lập tham số. Có thể kiểm tra ảnh hưởng của các giá trị n khác nhau đến kết quả; cũng có thể làm cho tham số k thay đổi động, mở rộng độ rộng dải khi biến động giá lớn.

- Thêm điều kiện lọc, sử dụng các chỉ báo khác như MACD, KDJ để lọc tín hiệu mua/bán, giảm tín hiệu sai.

- Thêm cơ chế cắt lỗ, thiết lập cắt lỗ động (trailing stop) hoặc cắt lỗ theo khối lượng, kiểm soát thua lỗ.

- Có thể dựa trên độ rộng của Bollinger Bands để đánh giá mức độ biến động giá hiện tại, từ đó điều chỉnh khối lượng vị thế. Bollinger Bands càng rộng cho thấy biến động càng lớn, lúc này giảm khối lượng vị thế.

- Kết hợp với các chỉ báo xác định xu hướng, sử dụng tín hiệu Bollinger Bands trong xu hướng chính đã được xác định.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược theo dõi xu hướng khá đáng tin cậy. Nó sử dụng dải trên và dải dưới của Bollinger Bands để xác định xu hướng giá, đơn giản và dễ vận hành. Ưu điểm chính là tín hiệu được phát ra kịp thời, có thể nắm bắt cơ hội xu hướng một cách nhanh chóng. Tuy nhiên, cũng tồn tại xác suất tín hiệu sai nhất định và khó khăn trong việc tối ưu hóa tham số. Có thể kiểm soát rủi ro và nâng cao độ ổn định của chiến lược thông qua tối ưu hóa tham số, thêm bộ lọc, v.v. Nhìn chung, chiến lược này phù hợp với các nhà đầu tư không yêu cầu cao về xác định xu hướng và theo đuổi tần suất giao dịch cao.

- 1