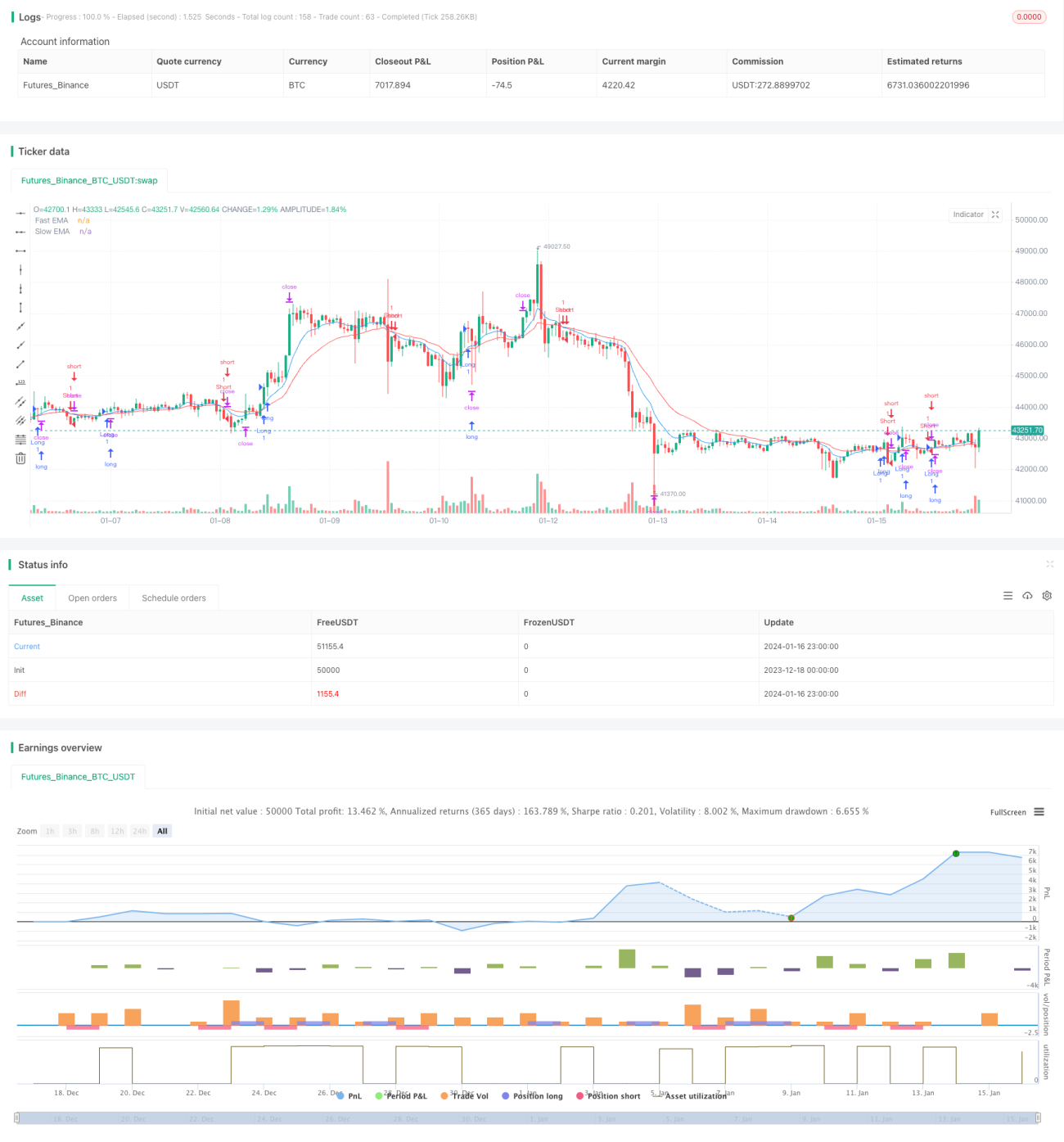

Chiến lược giao dịch Vàng đột phá nhanh EMA

Tổng quan

Chiến lược giao dịch vàng phá vỡ nhanh EMA (Gold Fast Breakthrough EMA Trading Strategy) là một chiến lược scalping vàng dựa trên chỉ báo EMA. Chiến lược này sử dụng sự giao cắt giữa EMA nhanh và EMA chậm để xác định tín hiệu giao dịch, kết hợp với chỉ báo ATR để đặt điểm dừng lỗ và chốt lời, nhằm thực hiện giao dịch scalping vàng.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa vào sự giao cắt của EMA 9 ngày nhanh và EMA 21 ngày chậm cũng như mối quan hệ giữa giá và EMA để xác định điểm vào lệnh. Cụ thể, khi EMA nhanh cắt lên trên EMA chậm và giá đóng cửa cao hơn EMA chậm thì vào lệnh mua; khi EMA nhanh cắt xuống dưới EMA chậm và giá đóng cửa thấp hơn EMA chậm thì vào lệnh bán.

Ngoài ra, chiến lược này còn sử dụng chỉ báo ATR để tính toán phạm vi biến động trung bình trong 2 ngày gần nhất. Sau khi vào lệnh, điểm dừng lỗ được đặt tại mức lowest(atrLength) gần nhất trừ đi ATR nhân với atrMultiplier; điểm chốt lời được đặt tại mức highest(atrLength) gần nhất cộng với ATR nhân với atrMultiplier. Đây chính là cơ chế trailing stop dựa trên chỉ báo ATR.

Phân tích ưu điểm

Đây là một chiến lược scalping vàng tương đối đơn giản với một số ưu điểm sau:

- Sử dụng giao cắt EMA để xác định xu hướng rõ ràng hơn;

- Kết hợp đánh giá mối quan hệ giữa giá và EMA, lọc bỏ tín hiệu phá vỡ giả, nâng cao độ chính xác;

- Trailing stop dựa trên chỉ báo ATR có thể điều chỉnh động điểm dừng lỗ và chốt lời theo biến động thị trường, giúp khóa lợi nhuận.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Là một chiến lược scalping, yêu cầu quy mô vốn giao dịch và đòn bẩy cao, nếu không lợi nhuận mỗi lệnh sẽ hạn chế;

- Chiến lược giao cắt EMA dễ tạo ra tín hiệu sai trong thị trường dao động (sideways);

- Khoảng cách dừng lỗ/chốt lời do chỉ báo ATR thiết lập có thể quá lớn hoặc quá nhỏ, cần tối ưu hóa.

Đối với các rủi ro trên, có thể cân nhắc giảm quy mô vị thế phù hợp, kết hợp các chỉ báo khác để lọc tín hiệu, hoặc kiểm tra các tham số khác nhau để tối ưu hóa cài đặt dừng lỗ/chốt lời.

Hướng tối ưu hóa

Chiến lược này cũng có thể được tối ưu hóa theo các hướng sau:

- Thêm các chỉ báo khác để đánh giá, ví dụ MACD, Bollinger Bands, tạo thành bộ lọc đa tầng, nâng cao chất lượng tín hiệu;

- Bổ sung cơ chế điều chỉnh quy mô vị thế dựa trên biến động, ví dụ khi biến động tăng thì giảm quy mô vị thế;

- Tối ưu hóa các tham số phạm vi biến động ATR để tìm ra tổ hợp tham số tối ưu.

Tổng kết

Chiến lược giao dịch vàng phá vỡ nhanh EMA là một chiến lược scalping vàng đơn giản và thực tế. Nó sử dụng giao cắt EMA để xác định xu hướng, dựa trên chỉ báo ATR để dừng lỗ và chốt lời, có thể khóa lợi nhuận nhỏ một cách hiệu quả. Chiến lược này có thể được cải thiện thông qua bộ lọc đa chỉ báo, điều chỉnh quy mô vị thế, tối ưu tham số,... để thích nghi hơn với môi trường thị trường.

- 1