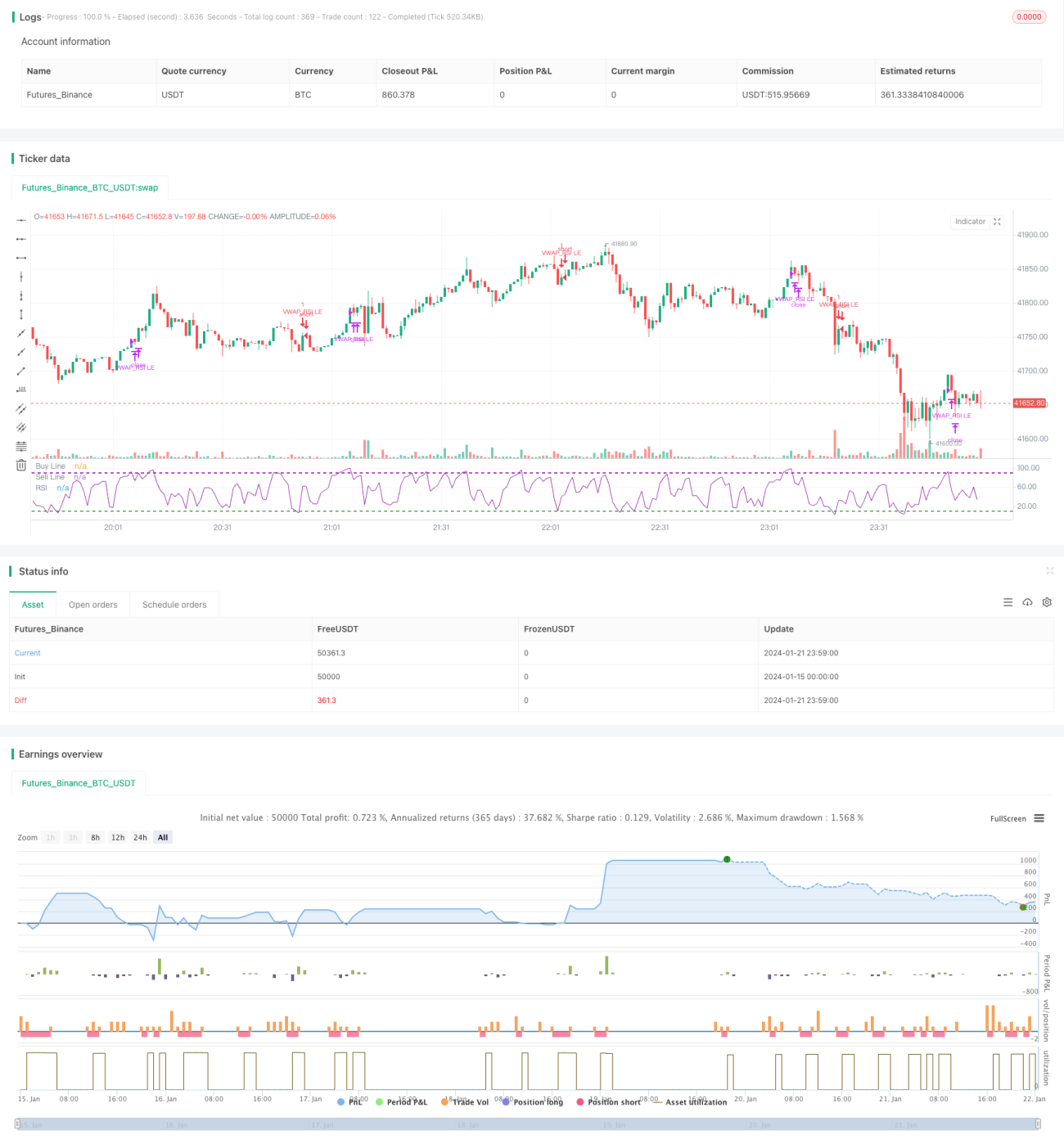

Chiến lược kết hợp VWAP và RSI

Tổng quan

Tên chiến lược này là "Chiến lược kết hợp VWAP theo dõi xu hướng và chỉ số RSI". Chiến lược sử dụng hai chỉ báo là Giá trung bình gia quyền theo khối lượng (VWAP) và Chỉ số sức mạnh tương đối (RSI) để tạo thành một chiến lược kết hợp giữa vào lệnh theo xu hướng và thoát lệnh dựa trên vùng quá mua/quá bán.

Nguyên lý chiến lược

Logic giao dịch của chiến lược này chủ yếu dựa trên các điểm sau:

- Sử dụng đường trung bình động hàm mũ 50 ngày cắt lên trên đường 200 ngày làm tín hiệu thị trường đi lên.

- Khi giá đóng cửa cao hơn giá trị VWAP của ngày giao dịch đó và giá đóng cửa cao hơn giá mở cửa, cho rằng thị trường đang mạnh lên, có thể vào lệnh.

- Nếu trong 10 cây nến trước đó, chỉ báo RSI có ít nhất một cây nến dưới 10, được coi là hình thái quá bán, là một tín hiệu vào lệnh mạnh.

- Khi chỉ báo RSI cắt xuống dưới vùng quá mua 90, chọn thoát lệnh ra ngoài.

- Đặt mức cắt lỗ 5% để tránh thua lỗ quá lớn.

Trên đây là logic giao dịch cơ bản của chiến lược này. Thông qua EMA để đánh giá xu hướng lớn, VWAP để đánh giá xu hướng trong ngày, RSI để xác định vùng quá mua/quá bán, đạt được sự kết hợp hiệu quả của nhiều chỉ báo, vừa đảm bảo hướng chính của giao dịch đúng, vừa tăng cường hiệu quả tín hiệu vào và thoát lệnh.

Phân tích ưu điểm chiến lược

Ưu điểm lớn nhất của chiến lược này nằm ở việc sử dụng kết hợp các chỉ báo. VWAP đơn thuần không thể đối phó hoàn hảo với mọi tình huống thị trường, lúc này việc đưa vào RSI hỗ trợ có thể nhận diện một số cơ hội giao dịch từ các điểm phá vỡ quá bán ngắn hạn. Ngoài ra, việc sử dụng EMA cũng đảm bảo chỉ vào lệnh khi xu hướng lớn tăng, tránh bị mắc kẹt do các điều chỉnh đảo chiều ngắn hạn.

Cách sử dụng kết hợp các chỉ báo này cũng làm tăng tính ổn định của chiến lược. Trong trường hợp RSI xảy ra một hai lần phá vỡ giả, vẫn còn VWAP và EMA làm hậu thuẫn, khó có thể xảy ra giao dịch sai. Tương tự, khi VWAP phá vỡ giả, cũng có sự xác nhận của chỉ báo RSI. Do đó, sự kết hợp này giúp nâng cao đáng kể tỷ lệ thành công khi thực hiện chiến lược.

Phân tích rủi ro chiến lược

Rủi ro chính của chiến lược này nằm ở việc sử dụng chỉ báo VWAP. VWAP đại diện cho giá giao dịch trung bình trong ngày, nhưng không phải ngày nào biến động giá cũng xoay quanh VWAP. Do đó, tín hiệu phá vỡ VWAP không nhất định đảm bảo giá sau đó có thể thực sự tiếp tục phá vỡ. Khi xảy ra phá vỡ giả có thể dẫn đến thua lỗ trong giao dịch.

Ngoài ra, chỉ báo RSI dễ tạo ra các tín hiệu nhiễu. Khi thị trường đang trong giai đoạn dao động đi ngang, RSI có thể chạm vùng quá mua/quá bán nhiều lần, gây ra tín hiệu giao dịch thường xuyên. Trong trường hợp này, nếu mù quáng theo tín hiệu RSI để giao dịch, cũng sẽ đối mặt với rủi ro nhất định.

Để khắc phục, chiến lược này sử dụng đường trung bình động hàm mũ EMA làm yếu tố đánh giá chu kỳ lớn, chỉ xem xét giao dịch khi xu hướng lớn tăng, điều này có thể phần nào tránh được ảnh hưởng của hai vấn đề trên đối với chiến lược. Ngoài ra, việc đặt mức cắt lỗ cũng giúp kiểm soát mức thua lỗ của mỗi lần giao dịch trong một phạm vi nhất định.

Hướng tối ưu hóa chiến lược

Chiến lược này còn có không gian tối ưu hóa thêm, tập trung chủ yếu ở các khía cạnh sau:

- Đưa vào thêm nhiều chỉ báo để kết hợp. Ví dụ: đường trung bình Kalman, Dải Bollinger, v.v., làm cho tín hiệu giao dịch rõ ràng và đáng tin cậy hơn.

- Tối ưu hóa chi phí giao dịch. Chiến lược hiện tại chưa xem xét ảnh hưởng của phí giao dịch, có thể kết hợp với tài khoản giao dịch thực để tối ưu hóa quy mô mở vị thế.

- Điều chỉnh mô hình cắt lỗ. Cách cắt lỗ hiện tại khá đơn giản, không thể hoàn toàn thích ứng với biến động thị trường. Có thể thử nghiệm cắt lỗ di động, cắt lỗ theo dõi, v.v.

- Kiểm tra hiệu quả ứng dụng trên các sản phẩm khác nhau. Hiện chỉ mới thử nghiệm trên hai chỉ số S&P và Nasdaq. Có thể mở rộng phạm vi mẫu để tìm ra sản phẩm phù hợp nhất với chiến lược này.

Tổng kết

Chiến lược này kết hợp tổng hợp ưu điểm của ba chỉ báo EMA, VWAP và RSI, thực hiện sự kết hợp hiệu quả giữa theo dõi xu hướng và quá mua/quá bán, có thể tìm được thời điểm vào lệnh hợp lý cả trong xu hướng lớn tăng lẫn điều chỉnh ngắn hạn, đồng thời có tính ổn định cao. Bên cạnh đó, không gian tối ưu hóa của chiến lược khá lớn, hy vọng có thể thông qua việc đưa thêm nhiều chỉ báo, điều chỉnh cách cắt lỗ và các biện pháp khác để nâng cao hơn nữa tỷ lệ thắng và mức lợi nhuận của chiến lược.

- 1