Chiến lược cắt lỗ và chốt lời dựa trên RSI

Tổng quan

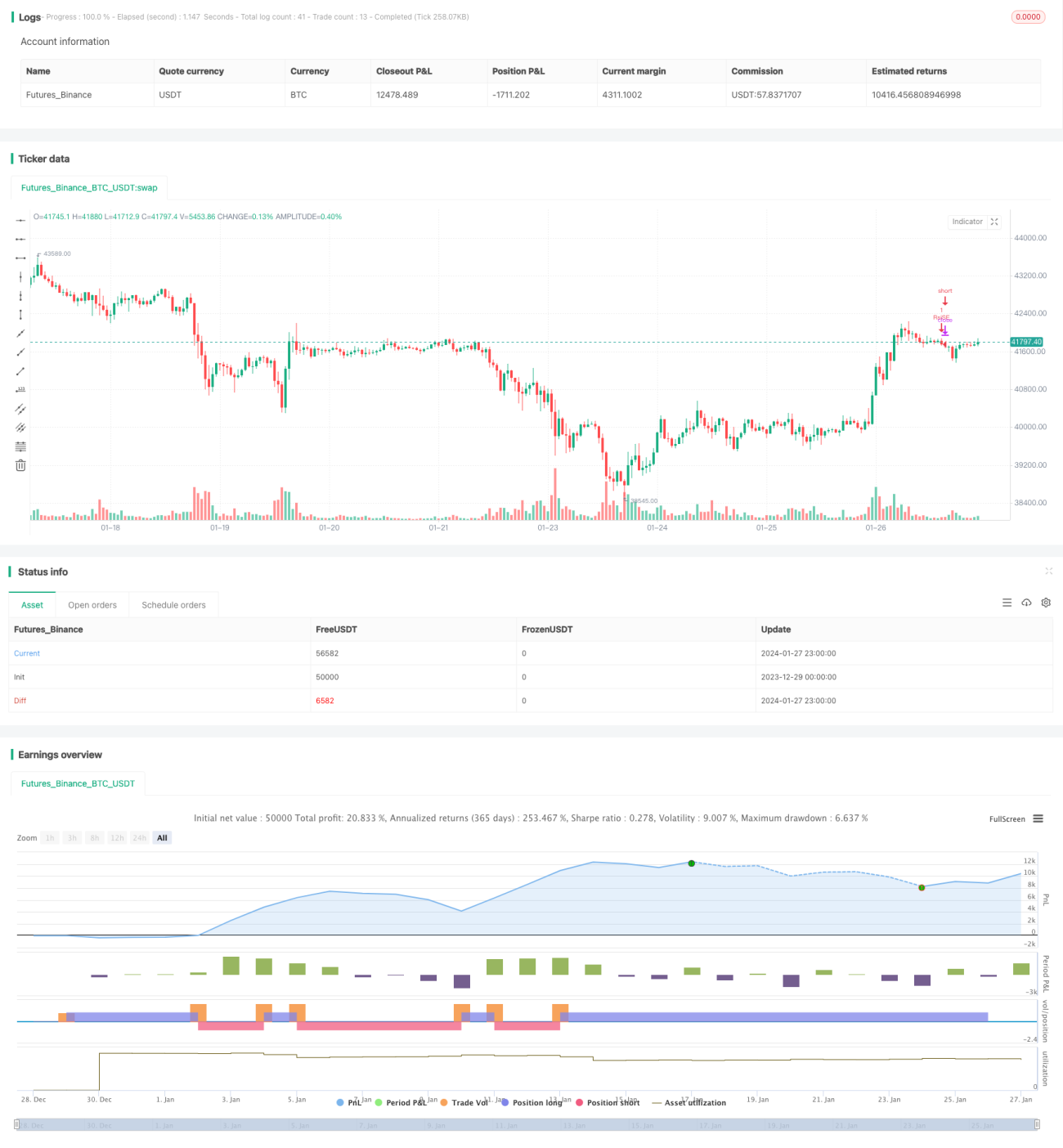

Chiến lược này thiết kế một chiến lược giao dịch tự động đặt stop loss và take profit dựa trên chỉ số RSI. Khi chỉ số RSI vượt qua đường quá mua hoặc vượt qua đường quá bán đã thiết lập, chiến lược sẽ lần lượt mở vị thế long hoặc short. Đồng thời, chiến lược sẽ tự động đặt mức stop loss và take profit dựa trên giá mở vị thế và tỷ lệ stop loss và take profit đã cài đặt.

Nguyên lý chiến lược

Chiến lược này sử dụng chỉ số RSI để đánh giá hiện tượng quá mua, quá bán của thị trường. Khi chỉ số RSI thấp hơn mức thấp đã cài đặt (mặc định 30), coi thị trường đang ở trạng thái quá bán, lúc này sẽ vào lệnh Long. Khi chỉ số RSI cao hơn mức cao đã cài đặt (mặc định 70), coi thị trường đang ở trạng thái quá mua, lúc này sẽ vào lệnh Short.

Sau khi vào lệnh long hoặc short, chiến lược sẽ tự động đặt mức stop loss và take profit dựa trên tỷ lệ stop loss (mặc định 5%) và tỷ lệ take profit (mặc định 10%). Ví dụ, sau khi vào lệnh long, mức stop loss là giá mở vị thế nhân (1 - tỷ lệ stop loss), mức take profit là giá mở vị thế nhân (1 + tỷ lệ take profit).

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là có thể tự động đặt stop loss và take profit, giảm thiểu rủi ro giao dịch. Stop loss có thể giảm thua lỗ, take profit có thể khóa lợi nhuận. Đồng thời, chỉ số RSI là một chỉ báo kỹ thuật đã trưởng thành, có thể đánh giá khá tốt thị trường có đang ở trạng thái quá mua hay quá bán.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro nhất định. Chỉ số RSI có thể phát ra tín hiệu sai, dẫn đến thua lỗ không đáng có. Ngoài ra, việc chạm stop loss hoặc take profit cũng có thể khiến một phần lợi nhuận bị mất. Cần thận trọng khi cài đặt tỷ lệ stop loss và take profit; nếu quá lỏng lẻo có thể không kiểm soát rủi ro hiệu quả, nếu quá mạnh bạo có thể gây ra stop loss không cần thiết.

Có thể giảm thiểu các rủi ro này bằng cách tối ưu hóa tham số RSI hoặc điều chỉnh stop loss/take profit. Ngoài ra, chiến lược này cũng có thể kết hợp với các chỉ báo khác để xác thực tín hiệu, nâng cao độ chính xác của quyết định.

Tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Tối ưu hóa tham số RSI, tìm tổ hợp tham số tốt nhất

-

Thử nghiệm các cài đặt tỷ lệ stop loss và take profit khác nhau

-

Kết hợp với các chỉ báo khác để lọc tín hiệu

-

Thêm quy tắc xác định xu hướng, tránh tín hiệu giả trong thị trường đi ngang

-

Tối ưu hóa thời điểm vào lệnh, thiết lập một trailing stop để khóa lợi nhuận

Tổng kết

Chiến lược này thiết kế một chiến lược stop loss và take profit đơn giản và thiết thực dựa trên chỉ số RSI. Logic chiến lược rõ ràng, dễ triển khai, có thể tự động đặt stop loss và take profit để kiểm soát rủi ro. Đồng thời cũng cần chú ý tối ưu hóa tham số và quy tắc, phòng ngừa rủi ro tín hiệu sai của chỉ số RSI. Tổng thể, chiến lược này cung cấp một hướng đi tốt cho giao dịch định lượng, đáng để nghiên cứu và tối ưu hóa thêm.

- 1