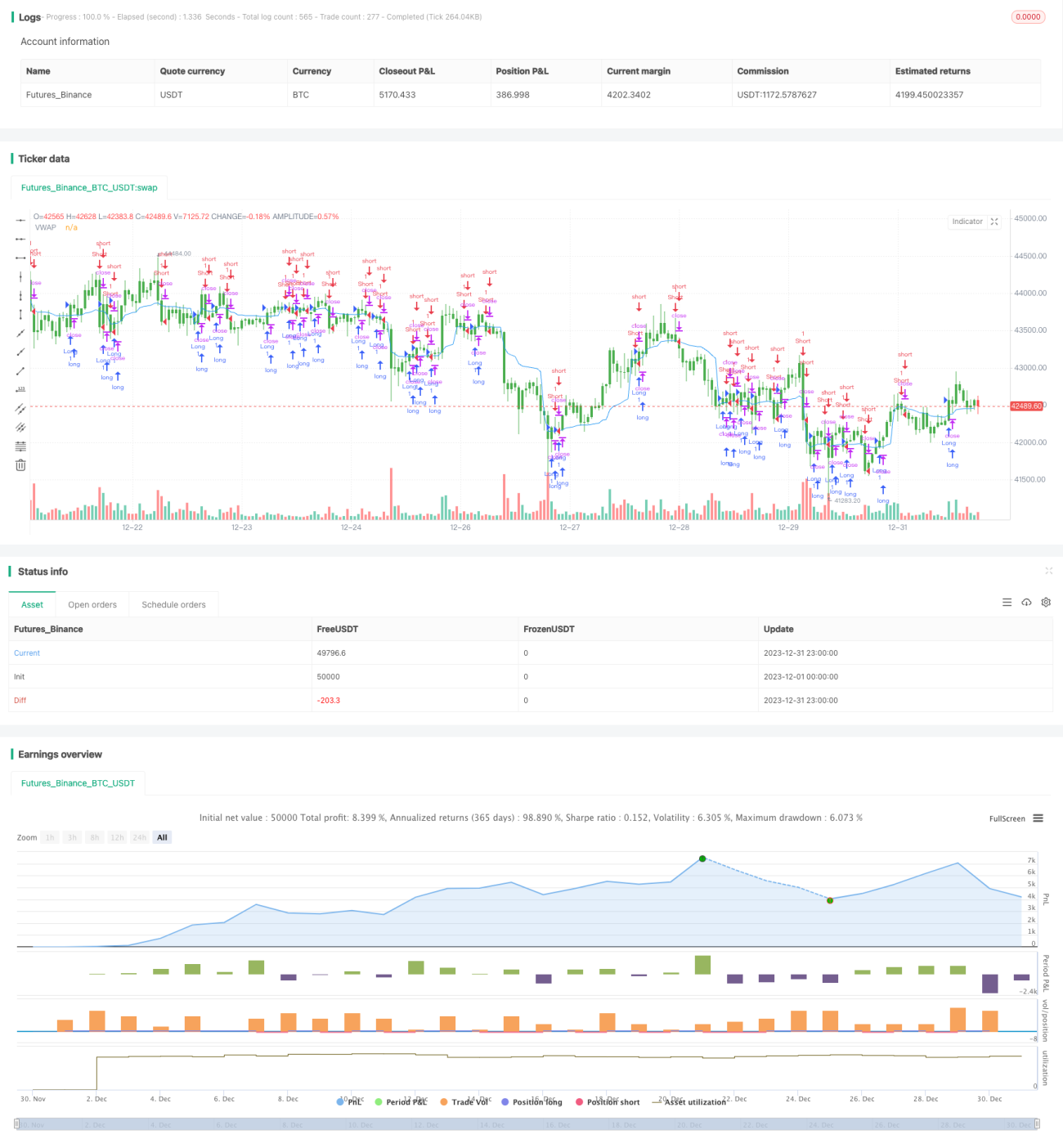

Chiến lược giao dịch ngắn hạn dựa trên xác nhận khối lượng giao dịch và VWAP

Tổng quan

Chiến lược này là một chiến lược giao dịch ngắn hạn dựa trên xác nhận từ khối lượng giao dịch và Giá trung bình gia quyền theo khối lượng (VWAP). Nó kết hợp hai chỉ báo kỹ thuật quan trọng là khối lượng và VWAP để nhận diện xu hướng, tìm kiếm điểm vào lệnh có xác suất cao.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa vào hai chỉ báo để ra quyết định: khối lượng giao dịch và VWAP.

Đầu tiên, nó tính toán VWAP 20 chu kỳ. VWAP đại diện cho mức giá trung bình trong ngày, là một tham chiếu quan trọng để đánh giá tính hợp lý của giá. Nếu giá cao hơn VWAP, điều đó cho thấy lực lượng đa đầu mạnh hơn, ngược lại là lực lượng không đầu.

Thứ hai, chiến lược này cũng xác định xem khối lượng giao dịch của mỗi nến K-line có vượt quá ngưỡng 100 đã định trước hay không. Chỉ khi khối lượng giao dịch đủ sôi động, mới được coi là có xu hướng rõ ràng, điều này giúp tránh giao dịch sai lầm khi thị trường trầm lắng, không biến động.

Kết hợp hai tiêu chí này, hình thành các quy tắc vào và ra lệnh:

Điều kiện vào lệnh

- Vị thế mua: Giá đóng cửa > VWAP và Khối lượng > 100

- Vị thế bán: Giá đóng cửa < VWAP và Khối lượng > 100

Điều kiện thoát lệnh

- Vị thế mua: Giá đóng cửa < VWAP

- Vị thế bán: Giá đóng cửa > VWAP

Có thể thấy, chiến lược này kết hợp cả chỉ báo giá VWAP và khối lượng giao dịch, nhờ xác nhận kép để nâng cao độ ổn định của chiến lược.

Ưu điểm của chiến lược

Chiến lược này có các ưu điểm chính sau:

- Sử dụng chỉ báo VWAP có thể đánh giá tính hợp lý của giá, tránh chạy theo tâm lý đám đông một cách mù quáng.

- Kết hợp khối lượng giao dịch để xác nhận tín hiệu giao dịch, giúp tín hiệu đáng tin cậy hơn.

- Tần suất giao dịch cao, phù hợp với giao dịch ngắn hạn, có thể đạt được lợi nhuận cao hơn.

- Logic chiến lược đơn giản, dễ hiểu và dễ triển khai.

- Vừa xem xét chỉ báo giá VWAP, vừa xem xét khối lượng giao dịch, nhờ xác nhận kép giúp tăng tỷ lệ thắng.

Rủi ro của chiến lược

Chiến lược này cũng có một số rủi ro cần lưu ý:

- Là chiến lược ngắn hạn, tần suất giao dịch cao, sẽ phát sinh nhiều chi phí giao dịch hơn và tổn thất do trượt giá.

- Khi thị trường không có xu hướng rõ ràng, chỉ báo VWAP có thể tạo ra tín hiệu sai.

- Chỉ báo khối lượng giao dịch không phù hợp với các cổ phiếu có tính thanh khoản thấp.

- Các tham số của chiến lược như ngưỡng khối lượng cần được điều chỉnh và tối ưu hóa liên tục, khó áp dụng phổ quát.

- Giao dịch ngắn hạn thường đòi hỏi phải theo dõi thị trường sát sao, yêu cầu cao đối với nhà giao dịch.

Để kiểm soát rủi ro, nên chọn các cổ phiếu có tính thanh khoản tốt, biên độ hẹp, biến động lớn để thực hiện chiến lược, đồng thời điều chỉnh tham số phù hợp với từng cổ phiếu khác nhau. Ngoài ra, cũng cần kiểm soát khối lượng giao dịch mỗi lần, tránh thua lỗ quá lớn từ một giao dịch duy nhất.

Tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa thêm ở các điểm sau:

- Tối ưu hóa tham số VWAP để tìm ra tham số tốt nhất cho từng cổ phiếu.

- Thiết lập ngưỡng khối lượng dựa trên khối lượng giao dịch trung bình hàng ngày của cổ phiếu.

- Khi không có vị thế, thêm các chỉ báo khác để lọc, tránh tín hiệu sai.

- Thêm chiến lược dừng lỗ, kiểm soát mức thua lỗ tối đa mỗi giao dịch.

- Điều chỉnh phương pháp quản lý vị thế để đạt tỷ lệ lợi nhuận/rủi ro cao hơn.

Thông qua tối ưu hóa tham số, thêm các chỉ báo lọc khác, quản lý dừng lỗ, v.v., có thể nâng cao hơn nữa tính ổn định và khả năng sinh lời của chiến lược.

Kết luận

Chiến lược này tích hợp hai chỉ báo chính là VWAP và khối lượng giao dịch, lựa chọn cổ phiếu để giao dịch thông qua việc đánh giá tính hợp lý của giá và xác nhận khối lượng giao dịch lớn. Nó có tần suất giao dịch cao, khả năng bắt xu hướng mạnh mẽ. Đồng thời cũng cần chú ý kiểm soát chi phí giao dịch tăng lên do tần suất giao dịch quá cao và quản lý dừng lỗ. Thông qua tối ưu hóa tiếp theo, có thể đạt được hiệu quả chiến lược tốt hơn.

- 1