Chiến lược giao dịch đa khung thời gian dựa trên chỉ báo EMA

Tổng quan

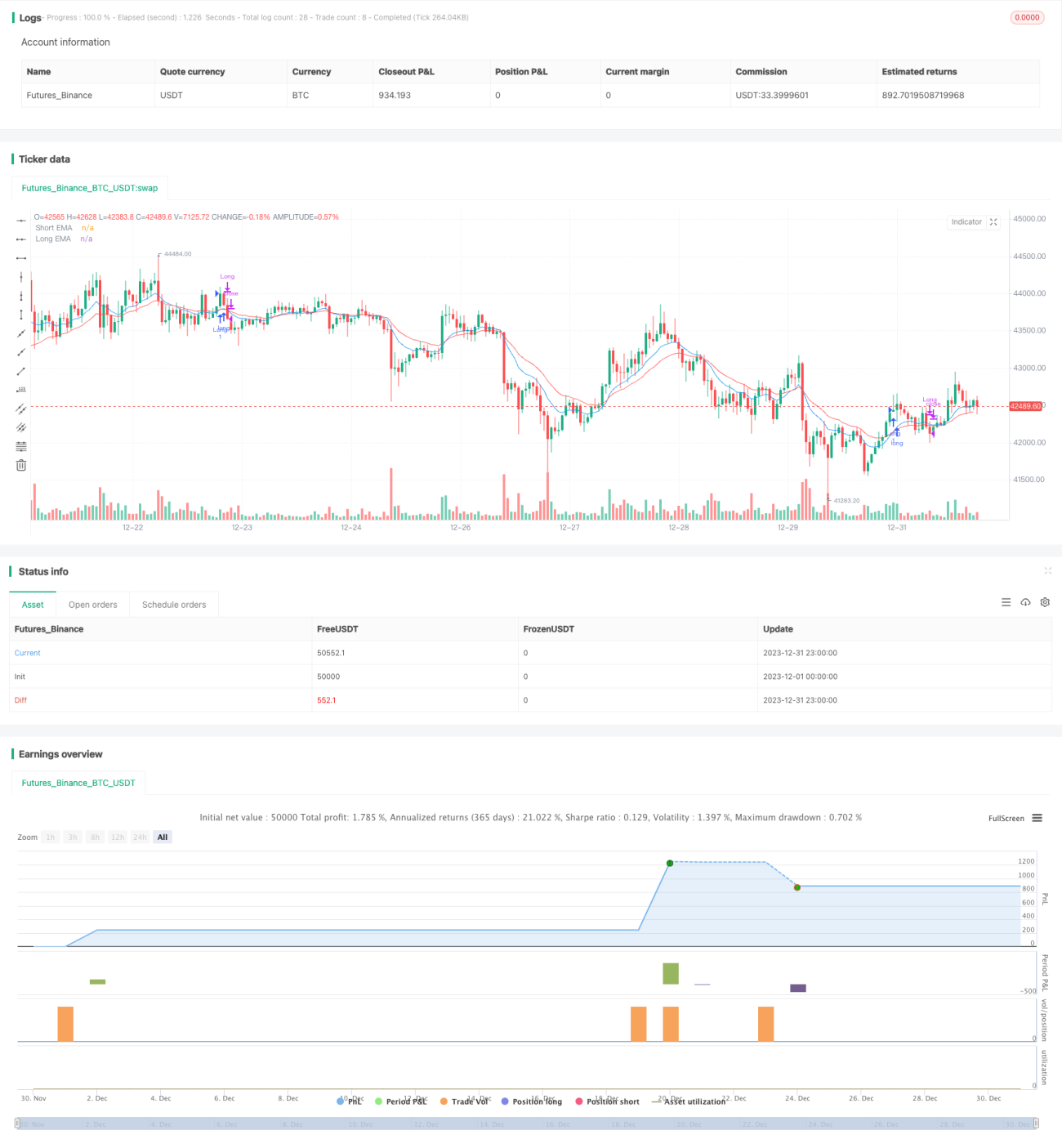

Chiến lược này là một chiến lược giao dịch đa chu kỳ dựa trên chỉ báo EMA. Nó sử dụng hai EMA với chu kỳ khác nhau làm tín hiệu mua bán: khi EMA ngắn hạn cắt lên trên EMA dài hạn thì mua lên, khi EMA ngắn hạn cắt xuống dưới EMA dài hạn thì bán xuống, thuộc loại chiến lược theo xu hướng. Chiến lược này cũng đặt các mức dừng lỗ và chốt lời để kiểm soát rủi ro.

Nguyên lý chiến lược

Chiến lược này sử dụng tín hiệu vàng tử của chỉ báo EMA làm tín hiệu giao dịch. Cụ thể, tính toán EMA ngắn hạn và EMA dài hạn, khi EMA ngắn hạn cắt lên trên EMA dài hạn thì tạo tín hiệu mua (mua lên); khi EMA ngắn hạn cắt xuống dưới EMA dài hạn thì tạo tín hiệu bán (bán xuống). Bằng cách này, hướng đi của EMA quyết định hướng mua bán.

Sau khi vào lệnh, chiến lược đồng thời đặt mức dừng lỗ và chốt lời. Mức dừng lỗ là một tỷ lệ phần trăm nhất định so với giá vào lệnh, nếu giá chạm mức dừng lỗ thì thoát lệnh cắt lỗ; mức chốt lời là một tỷ lệ phần trăm nhất định so với giá vào lệnh, nếu giá chạm mức chốt lời thì thoát lệnh chốt lời.

Chiến lược này cũng cho phép chọn chỉ mua lên hoặc chỉ bán xuống, cũng như chọn giao dịch trong ngày hay nắm giữ qua đêm. Đối với giao dịch trong ngày, trước khi thị trường chứng khoán Mỹ đóng cửa sẽ buộc phải thoát lệnh.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

-

Sử dụng chỉ báo EMA để lọc nhiễu, tránh bị đánh lừa bởi biến động tần số cao, có thể bắt kịp xu hướng trung dài hạn một cách thuận theo xu hướng.

-

Sử dụng giao cắt giữa EMA ngắn hạn và EMA dài hạn làm tín hiệu giao dịch, tránh giao dịch quá thường xuyên.

-

Đặt dừng lỗ và chốt lời để kiểm soát tỷ lệ rủi ro/lợi nhuận cho mỗi lệnh, có lợi cho quản lý vốn.

-

Có thể chọn chỉ mua lên hoặc chỉ bán xuống, cũng như giao dịch trong ngày hay nắm giữ qua đêm, phù hợp với nhiều loại nhà giao dịch khác nhau.

-

Tương thích với nhiều loại sản phẩm giao dịch, bao gồm cổ phiếu, ngoại hối, tiền điện tử, v.v.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro tiềm ẩn:

-

Chỉ báo EMA có độ trễ, có thể bỏ lỡ các điểm đảo chiều xu hướng ngắn hạn.

-

Lựa chọn EMA chu kỳ ngắn và dài không phù hợp có thể dẫn đến tín hiệu giao dịch nhiễu loạn.

-

Thời gian nắm giữ quá lâu có thể chịu nhiều biến động thị trường hơn.

-

Dừng lỗ/chốt lời một cách máy móc có thể khiến thoát lệnh quá sớm hoặc giảm lợi nhuận.

Các biện pháp quản lý rủi ro tương ứng:

-

Tối ưu tham số EMA, tìm tổ hợp chu kỳ tốt nhất.

-

Bổ sung các chỉ báo khác làm hỗ trợ phán đoán.

-

Điều chỉnh linh hoạt các mức dừng lỗ/chốt lời.

-

Can thiệp thủ công trong các tình huống thị trường bất thường.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

-

Tối ưu hóa tham số EMA, tìm tổ hợp chu kỳ ngắn dài phù hợp cho từng loại sản phẩm.

-

Thêm các chỉ báo khác để phán đoán, như MACD, KD, v.v., tạo sự cộng hưởng đa chỉ báo.

-

Thêm huấn luyện mô hình học máy để tạo ra các mức dừng lỗ/chốt lời động.

-

Tích hợp các chỉ báo RỦI RO tiên tiến hơn để kỹ thuật đặc trưng.

-

Thêm các thành phần giao dịch thích ứng để tự động tối ưu tham số.

Tổng kết

Nhìn chung, chiến lược này là một mẫu chiến lược theo xu hướng xuất sắc. Ưu điểm cốt lõi là sử dụng chỉ báo EMA để lọc nhiễu nhằm đạt được lợi nhuận ổn định, đồng thời có quản lý rủi ro/lợi nhuận hoàn chỉnh. Thông qua việc tối ưu hóa liên tục, chiến lược này có thể trở thành chiến lược định lượng đa thị trường phổ biến, đáng để các nhà giao dịch học tập và thực hành.

- 1