Chiến lược giao dịch ngắn hạn đảo chiều và phá vỡ vùng Hạt 123

Tổng quan

Chiến lược giao dịch ngắn hạn phạm vi đảo chiều và phá vỡ Nut 123 là một chiến lược kết hợp, tích hợp tín hiệu từ hai chiến lược con: chiến lược đảo chiều và chiến lược phá vỡ, từ đó tạo ra tín hiệu giao dịch mạnh mẽ hơn.

Nguyên lý chiến lược

Chiến lược này bao gồm hai chiến lược con:

-

Chiến lược đảo chiều Nut 123

Đây là chiến lược đảo chiều được điều chỉnh từ hệ thống được giới thiệu trong cuốn sách của Ulf Jensen ở trang 183. Khi giá đóng cửa 2 ngày liên tiếp cao hơn giá đóng cửa ngày trước đó và đường chậm Stochastic 9 ngày dưới 50 thì mua; khi giá đóng cửa 2 ngày liên tiếp thấp hơn giá đóng cửa ngày trước đó và đường nhanh Stochastic 9 ngày trên 50 thì bán.

-

Chiến lược ngắn hạn phá vỡ phạm vi

Đây là chiến lược ngắn hạn sử dụng tín hiệu phá vỡ mức thấp nhất trong một chu kỳ cụ thể. Khi giá phá vỡ mức thấp nhất trong chu kỳ look_bak thì bán.

Chiến lược kết hợp này xem xét tổng hợp tín hiệu của hai chiến lược con. Khi cả hai chiến lược con đồng thời phát ra tín hiệu cùng chiều, sẽ tạo ra tín hiệu giao dịch theo hướng đó; khi hai chiến lược con phát ra tín hiệu ngược chiều, sẽ không tạo ra tín hiệu giao dịch thực tế.

Phân tích ưu điểm

Chiến lược này kết hợp ưu điểm của cả hai chiến lược con là đảo chiều và phá vỡ, xem xét nhiều yếu tố hơn, có thể lọc bỏ một số giao dịch nhiễu, nâng cao tỷ lệ thắng.

-

Chiến lược đảo chiều có thể nắm bắt cơ hội đảo chiều ngắn hạn, thu lợi trong quá trình điều chỉnh tăng giảm.

-

Chiến lược phá vỡ có thể nắm bắt xu hướng ngắn hạn sau khi phá vỡ.

-

Kết hợp tín hiệu của hai chiến lược con có thể phát ra tín hiệu giao dịch hiệu quả hơn, lọc nhiễu.

Phân tích rủi ro

Chiến lược này cũng tồn tại các rủi ro sau:

-

Đảo chiều không nhất thiết xảy ra, có rủi ro đảo chiều thất bại.

-

Phá vỡ cũng có thể là phá vỡ giả, có rủi ro mua đỉnh bán đáy.

-

Cả hai chiến lược con đều không đảm bảo hiệu quả khi sử dụng riêng lẻ, kết hợp cũng có thể thất bại.

Đối với các rủi ro trên, có thể giảm thiểu bằng cách tối ưu tham số, điều chỉnh tỷ lệ sử dụng chiến lược con, chọn các công cụ khác nhau để arbitrage.

Hướng tối ưu hóa

Chiến lược này còn có không gian tối ưu hóa thêm:

-

Tối ưu tham số của hai chiến lược con để thích ứng tốt hơn với các chu kỳ và công cụ khác nhau.

-

Thêm các chiến lược con khác như chiến lược dự đoán bằng máy học, tích hợp nhiều yếu tố hơn.

-

Điều chỉnh linh hoạt trọng số sử dụng của hai chiến lược con, trong các môi trường thị trường khác nhau, để chiến lược con hoạt động tốt hơn phát huy vai trò lớn hơn.

-

Thực hiện arbitrage kết hợp, chọn các công cụ khác nhau có tương quan không cao nhưng có điểm chung nhất định để giao dịch.

Tổng kết

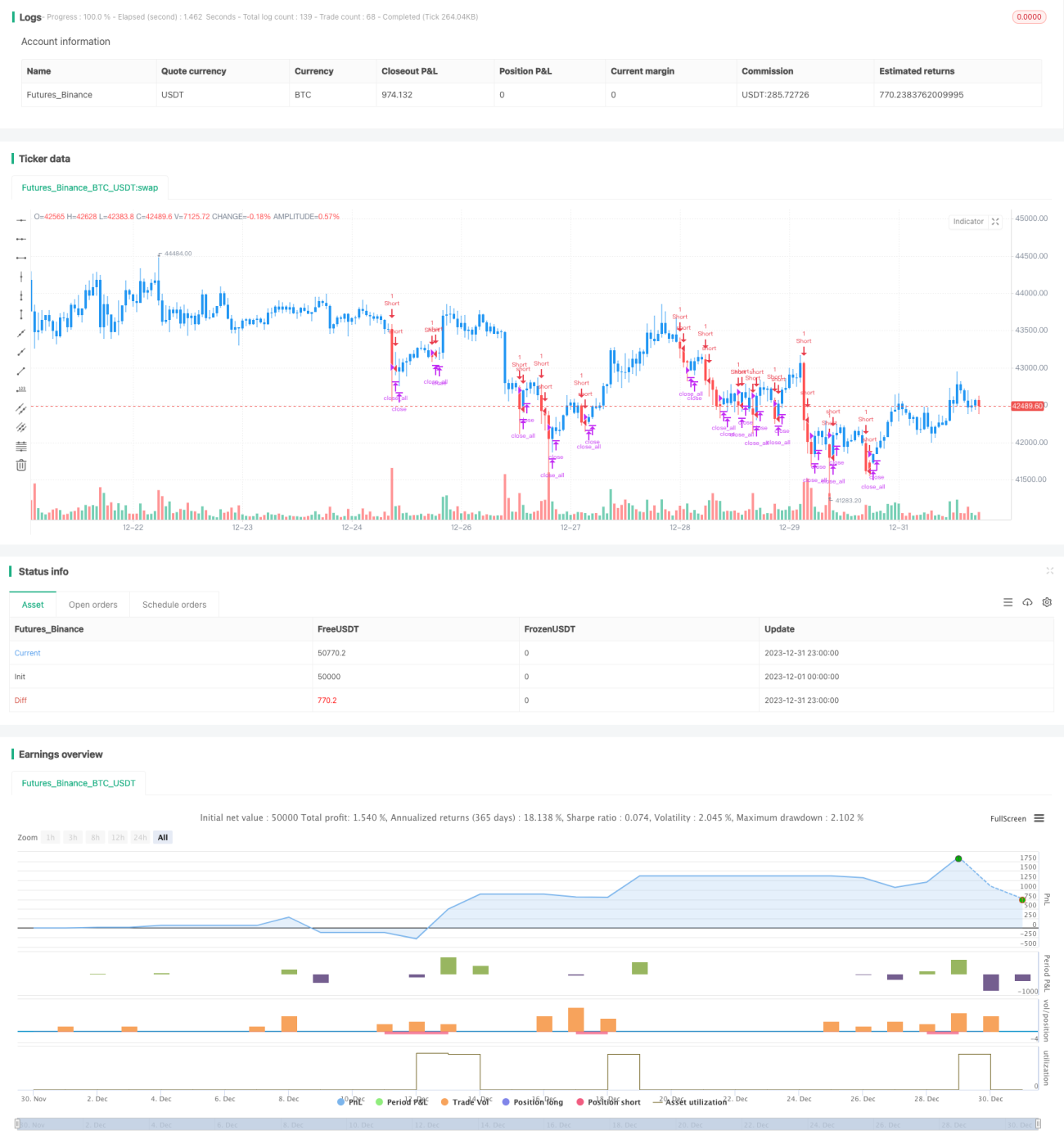

Chiến lược giao dịch ngắn hạn phạm vi đảo chiều và phá vỡ Nut 123 thông qua việc tích hợp chiến lược đảo chiều và phá vỡ, thực hiện kết hợp ở cấp độ chiến lược, ở một mức độ nào đó tổng hợp ưu điểm của hai chiến lược con, đồng thời cũng có không gian tối ưu hóa thêm. Nó cung cấp cho chúng ta hướng tư duy mới trong thiết kế chiến lược, đó là trên cơ sở giữ tính độc lập của các chiến lược con, tiến hành tích hợp và kết hợp ở cấp độ chiến lược, khai thác các cơ hội giao dịch hiệu quả hơn.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 01/07/2019

// This is combo strategies for get a cumulative signal. - 1