Con đường trở thành cao thủ định lượng mô hình W

Tổng quan

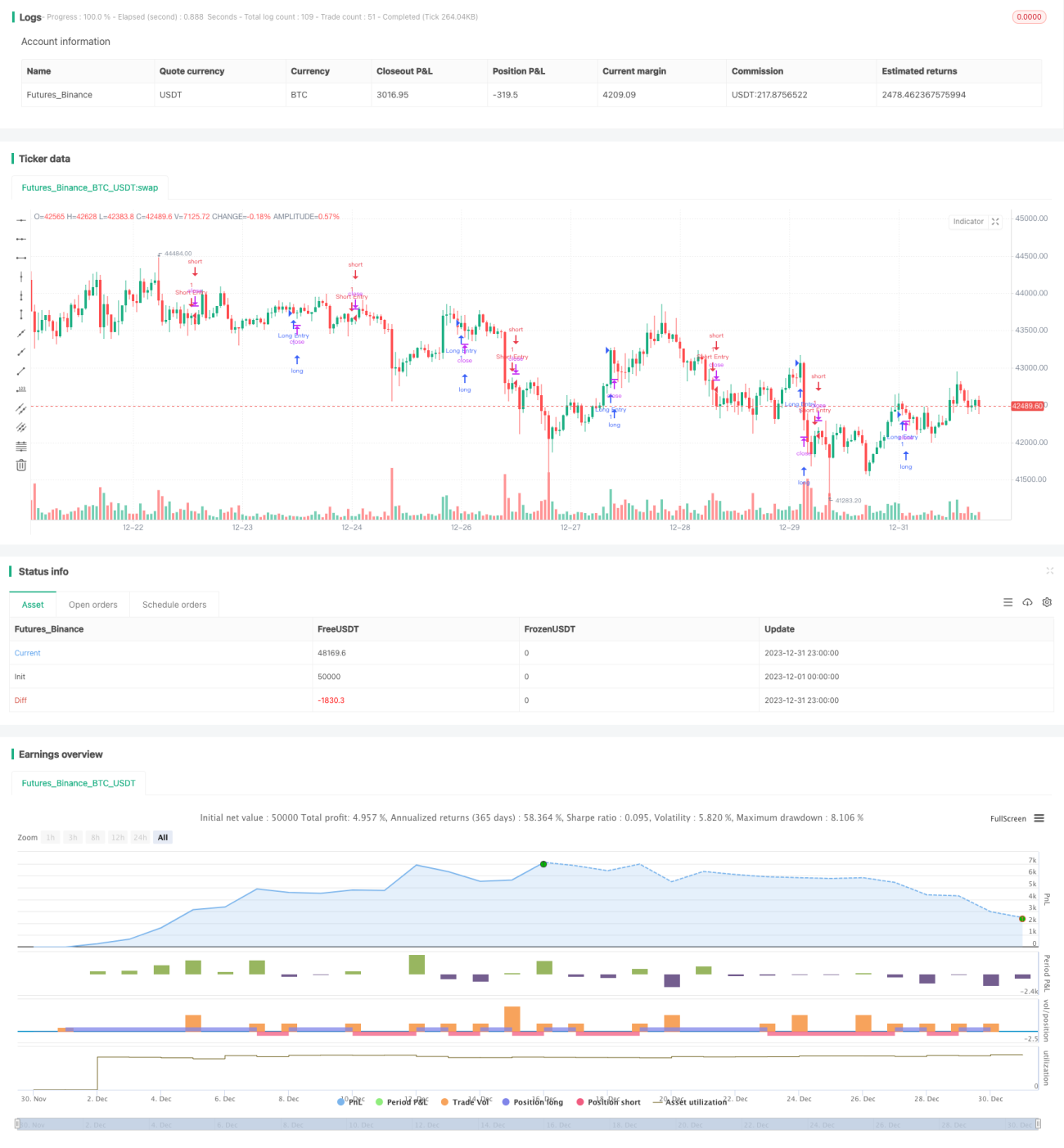

Tên chiến lược này là "Con đường của bậc thầy mô hình W định lượng". Chiến lược này kết hợp toàn diện mô hình W và chiến lược năng lượng khối lượng lớn, thông qua các chỉ số định lượng để xác định thời điểm mua được hình thành bởi sự kết hợp giữa mô hình W giá và khối lượng giao dịch lớn.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên hai chỉ số để xác định tín hiệu giao dịch định lượng. Chỉ số thứ nhất là chỉ số mô hình W, nó xác định mô hình W giá thông qua sự giao cắt tăng giá giữa đường trung bình động đơn giản nhanh (chu kỳ 10) và đường trung bình động đơn giản chậm (chu kỳ 30). Khi đường nhanh cắt lên trên đường chậm từ phía dưới, nó được xác định là đáy của mô hình W được hình thành. Chỉ số thứ hai là chỉ số khối lượng, nó so sánh khối lượng hiện tại với 2 lần đường trung bình động đơn giản của khối lượng (chu kỳ 20). Nếu khối lượng hiện tại lớn hơn 2 lần khối lượng trung bình động, thì được xác định là có sự phối hợp năng lượng khối lượng lớn. Khi mô hình W giá và năng lượng khối lượng lớn xuất hiện đồng thời, tín hiệu mua được tạo ra.

Cụ thể, chiến lược này sử dụng các bước sau để xác định thời điểm giao dịch:

- Tính đường trung bình động đơn giản 10 chu kỳ và 30 chu kỳ;

- Xác định sự giao cắt vàng giữa đường nhanh và đường chậm kết hợp với một lần giao cắt vàng rồi lại giao cắt tử để tạo thành mô hình W;

- Tính đường trung bình động đơn giản của khối lượng 20 chu kỳ, khối lượng hiện tại lớn hơn 2 lần khối lượng trung bình động để xác định năng lượng khối lượng lớn;

- Khi mô hình W và năng lượng khối lượng lớn xuất hiện đồng thời, tín hiệu mua được tạo ra.

Thông qua việc đánh giá định lượng của nhiều chỉ số nêu trên, có thể xác định hiệu quả các cơ hội đảo chiều giá, hình thành chiến lược giao dịch có tỷ lệ thắng cao.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là đánh giá định lượng đa chỉ số, làm cho tín hiệu giao dịch chính xác và đáng tin cậy hơn. Các ưu điểm cụ thể như sau:

- Chỉ số mô hình W có thể xác định chính xác sự đảo chiều giá, có chất lượng cao;

- Xác nhận năng lượng khối lượng lớn có thể tránh được tín hiệu giả, nâng cao độ tin cậy của tín hiệu;

- Sự kết hợp nhiều chỉ số làm cho chiến lược toàn diện và đa chiều hơn, tỷ lệ thắng cao hơn;

- Không gian điều chỉnh tham số lớn, có thể tối ưu hóa theo các môi trường thị trường khác nhau.

Tổng thể, chiến lược này kết hợp thành công mô hình kỹ thuật với chỉ số khối lượng, thông qua phương tiện định lượng để xác định các cơ hội giao dịch chất lượng cao, độ tin cậy mạnh, khả năng thích ứng rộng, là một chiến lược giao dịch định lượng khá tiên tiến.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro nhất định, chủ yếu bao gồm các khía cạnh sau:

- Mô hình W không thể dự đoán đảo chiều giá 100%, sẽ tồn tại rủi ro tín hiệu giả nhất định;

- Xác nhận khối lượng lớn cũng có thể bỏ sót một số cơ hội, không thể xác định toàn bộ điểm mua;

- Cài đặt tham số như chu kỳ trung bình động cần được điều chỉnh và tối ưu hóa theo môi trường thị trường, nếu không sẽ ảnh hưởng đến hiệu suất chiến lược;

- Bất kỳ chỉ số kỹ thuật nào cũng không thể dự đoán thị trường một cách hoàn hảo, sự kết hợp nhiều chỉ số cũng không thể tránh khỏi hoàn toàn rủi ro thua lỗ.

Đối với các rủi ro trên, chúng ta có thể hoàn thiện và tối ưu hóa chiến lược qua các điểm sau:

- Thêm điểm dừng lỗ, kiểm soát chặt chẽ khoản lỗ từng lệnh;

- Tối ưu hóa cài đặt tham số, điều chỉnh các tham số như chu kỳ trung bình động;

- Thêm mô hình Ensemble, kết hợp thêm nhiều chỉ số kỹ thuật để xác định;

- Thêm mô-đun quản lý rủi ro, điều chỉnh vị thế theo môi trường thị trường chung.

Hướng tối ưu hóa

Chiến lược này còn có không gian tối ưu hóa hơn nữa, chủ yếu bao gồm các khía cạnh sau:

-

Tối ưu hóa cài đặt tham số: Có thể tìm ra tổ hợp tham số tốt nhất thông qua nhiều dữ liệu backtest và quét tham số hơn, chẳng hạn như chu kỳ trung bình động, hệ số phóng đại khối lượng, v.v.;

-

Mô hình Ensemble: Có thể thêm nhiều chỉ số kỹ thuật hơn, xây dựng mô hình Ensemble, tích hợp để xác định tín hiệu giao dịch, nâng cao độ ổn định của chiến lược;

-

Quản lý vị thế động: Có thể xây dựng mô hình quản lý vị thế động dựa trên các chỉ số thị trường chung, chỉ số tâm lý, v.v., giảm vị thế trong môi trường rủi ro cao;

-

Chiến lược dừng lỗ: Đặt điểm dừng lỗ hợp lý, kiểm soát chặt chẽ khoản lỗ từng lệnh;

-

Xác nhận backtest: Tiến hành backtest trong nhiều môi trường thị trường hơn, xác minh độ vững chắc của chiến lược trong các điều kiện thị trường khác nhau.

Thông qua việc tối ưu hóa liên tục ở các khía cạnh trên, có thể kỳ vọng nâng cao hơn nữa độ ổn định và khả năng sinh lời của chiến lược.

Tổng kết

Chiến lược "Con đường của bậc thầy mô hình W định lượng" đã kết hợp thành công mô hình kỹ thuật giá với chỉ số khối lượng, thông qua phương tiện định lượng để xác định các điểm mua chất lượng cao. Ưu điểm của chiến lược là tổ hợp chỉ số toàn diện, độ tin cậy cao, khả năng thích ứng mạnh. Tuy nhiên, cũng tồn tại rủi ro tín hiệu giả nhất định, cần được ổn định hơn thông qua tối ưu hóa tham số, Ensemble mô hình, quản lý vị thế động, v.v. Chiến lược này là một đại diện cho chiến lược giao dịch định lượng đa chỉ số, thông qua tối ưu hóa và cải tiến liên tục, chắc chắn sẽ trở thành một lá bài tẩy quan trọng của giao dịch định lượng.

- 1