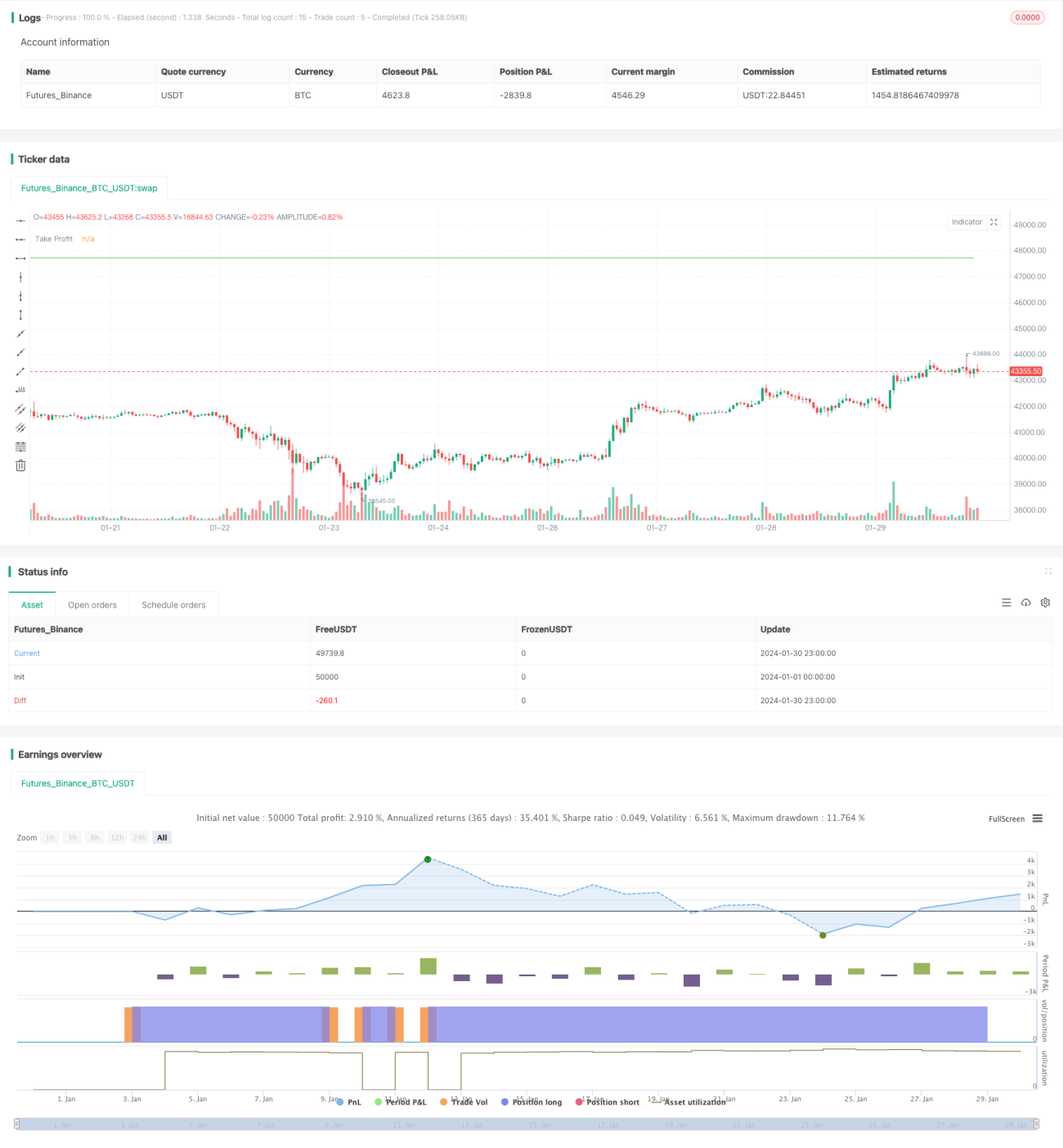

Chiến lược giao dịch dài hạn dựa trên chỉ báo %B của Bollinger Bands

Tổng quan

Chiến lược này thiết kế tín hiệu giao dịch dựa trên chỉ báo Bollinger Band %B, khi giá trị %B thấp hơn ngưỡng thiết lập thì mở vị thế mua (long), sử dụng phương pháp tăng vốn động để theo dõi xu hướng, đóng vị thế khi đạt điều kiện chốt lời hoặc cắt lỗ đã định trước. Chiến lược phù hợp để xác định các đợt hồi phục sau khi phá vỡ hỗ trợ của dải dưới Bollinger.

Nguyên lý chiến lược

- Tính đường giữa, đường trên, đường dưới của Bollinger Band N ngày

- Tính giá trị %B: (Giá đóng cửa - Đường dưới) / (Đường trên - Đường dưới)

- Khi giá trị %B thấp hơn ngưỡng thiết lập (mặc định là 0) thì mở vị thế mua

- Lấy giá mở vị thế làm cơ sở, tính đường chốt lời (mặc định 105% giá mở) và đường cắt lỗ (mặc định 95% giá mở)

- Sau khi mở vị thế, nếu điều kiện còn thỏa mãn thì tiếp tục tăng vốn

- Điều kiện chốt lời hoặc cắt lỗ nào chạm trước sẽ quyết định đóng vị thế

Phân tích ưu điểm

Chiến lược có những ưu điểm sau:

- Sử dụng chỉ báo %B để xác định điểm hồi phục hỗ trợ dải dưới Bollinger, hiệu quả cao

- Áp dụng phương pháp tăng vốn động, có thể thu lợi nhuận theo xu hướng

- Điều kiện chốt lời/cắt lỗ rõ ràng, có lợi cho kiểm soát rủi ro

Phân tích rủi ro

Chiến lược cũng tồn tại một số rủi ro:

- Tín hiệu giả của chỉ báo %B xảy ra khá thường xuyên, cần kết hợp với các chỉ báo khác để xác nhận

- Trong thị trường đi ngang, cắt lỗ có thể diễn ra thường xuyên

- Tăng vốn quá mức có thể mang lại rủi ro lớn hơn

Giải pháp tương ứng:

- Kết hợp với các chỉ báo như KD, MACD để đảm bảo độ tin cậy của tín hiệu

- Điều chỉnh vị trí cắt lỗ, mở rộng không gian chịu đựng dao động

- Kiểm soát hợp lý tỷ lệ tăng vốn mỗi lần, tránh rủi ro mất kiểm soát

Hướng tối ưu hóa

Chiến lược có thể được tối ưu hóa từ các khía cạnh sau:

- Thử nghiệm các tổ hợp tham số khác nhau để tìm tham số tối ưu

- Tối ưu hóa logic tăng vốn, dừng tăng vốn sau khi lợi nhuận đạt một tỷ lệ nhất định

- Thêm bộ lọc thanh khoản, tránh giao dịch sai với các cổ phiếu có thanh khoản thấp

Tổng kết

Nhìn chung, chiến lược này là một chiến lược giao dịch dài hạn tương đối ổn định. Khả năng nhận diện và tối ưu hóa tham số vẫn còn dư địa cải thiện. Nếu kết hợp với các chỉ báo khác để lọc tín hiệu và quản lý vị thế tốt, chiến lược có thể đạt được lợi nhuận tốt trong thị trường xu hướng.

- 1