Chiến lược dài hạn Supertrend Bitcoin

Tổng quan

Chiến lược dài hạn Supertrend Bitcoin là một chiến lược giao dịch chỉ mua (long) Bitcoin. Nó kết hợp sử dụng chỉ báo SuperTrend, RSI (Chỉ số sức mạnh tương đối) và ADX (Chỉ số định hướng trung bình) để xác định điểm vào lệnh.

Nguyên lý chiến lược

Khi các điều kiện vào lệnh sau được thỏa mãn, chiến lược sẽ mở vị thế mua (long):

- Chỉ báo SuperTrend chuyển sang âm.

- RSI 21 kỳ thấp hơn 66.

- RSI 3 kỳ cao hơn 80.

- RSI 28 kỳ cao hơn 49.

- Tín hiệu ADX cao hơn 20.

Khi chỉ báo SuperTrend chuyển sang dương, chiến lược sẽ đóng vị thế và thoát lệnh.

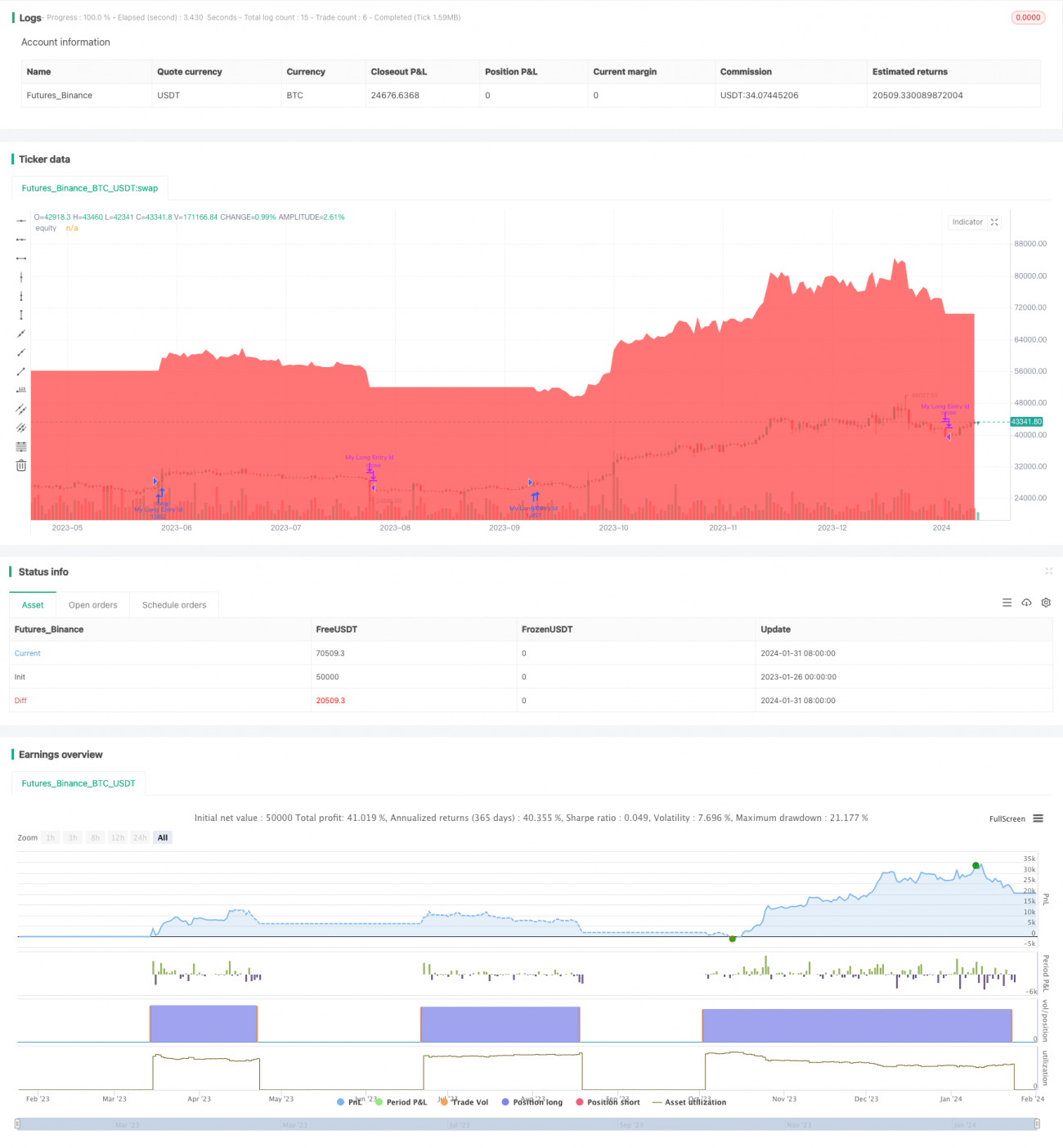

Chiến lược sử dụng 100% vốn chủ sở hữu tài khoản với tỷ lệ ký quỹ (Margins) được đặt ở mức 10%. Nó sẽ vẽ đường cong vốn chủ sở hữu của chiến lược trên biểu đồ để phân tích. Thiết lập này nhằm mục đích nắm bắt các đợt sóng tăng (bullish) trong xu hướng dài hạn của thị trường Bitcoin, dưới các điều kiện chỉ báo kỹ thuật cụ thể.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược dài hạn Supertrend Bitcoin là nó chỉ vào lệnh khi các chỉ báo kỹ thuật đã xác nhận đầy đủ xu hướng thị trường. Cụ thể, nó yêu cầu RSI ngắn hạn và dài hạn đồng thời đưa ra tín hiệu quá mua hoặc quá bán, cho thấy xu hướng của chu kỳ lớn và chu kỳ nhỏ đạt được sự đồng thuận, từ đó lọc bỏ nhiều cơ hội giao dịch nhiễu. Đồng thời, kết hợp ADX để đánh giá sức mạnh xu hướng, tránh bị cuốn theo thị trường đi ngang và dao động.

Chiến lược chỉ mua không bán này cũng tránh được rủi ro thua lỗ vô hạn trong giao dịch bán khống. Trong chu kỳ lớn có xu hướng tăng dài hạn, việc mua đuổi bán đáy (追涨杀跌) có thể đạt được tỷ lệ thắng và tỷ suất lợi nhuận tốt.

Phân tích rủi ro

Rủi ro lớn nhất của chiến lược dài hạn Supertrend Bitcoin là nó không thể phản ứng với các điều chỉnh và sụt giảm ngắn hạn do tin tức bất ngờ gây ra. Khi tin xấu xuất hiện và giá giảm mạnh, do chỉ mua không thể chuyển hướng, chiến lược sẽ phải chịu thua lỗ nặng nề. Đây là rủi ro tồn dư không thể tránh khỏi.

Một rủi ro tiềm ẩn khác là hiệu quả của các chỉ báo như SuperTrend trong việc xác định điểm ngoặt cấu trúc thị trường không lý tưởng. Chúng thường có độ trễ, dẫn đến bỏ lỡ thời điểm vào hoặc ra lệnh tối ưu. Điều này có thể khiến lợi nhuận thu được thấp hơn nhiều so với bản thân thị trường. Để giảm nhẹ rủi ro này, có thể điều chỉnh tham số phù hợp hoặc thêm các chỉ báo dẫn hướng khác để xác nhận.

Hướng tối ưu hóa

Chiến lược dài hạn Supertrend Bitcoin còn dư địa để tối ưu hóa thêm:

-

Có thể thêm các chỉ báo như Chỉ số khối lượng lưu thông tự do (游离股指标), OBV (On-Balance Volume) để đánh giá lực mua bán, tránh mua đuổi ở vùng giá cao.

-

Có thể kết hợp chỉ báo biến động (volatility), chỉ vào lệnh khi biến động gia tăng, tránh sa vào vùng biến động thấp không có lợi nhuận.

-

Có thể thêm mô-đun dừng lỗ tự động, thiết lập phạm vi sụt giảm, tránh các khoản lỗ lớn vượt quá mức chấp nhận rủi ro.

-

Có thể tối ưu hóa tham số, điều chỉnh chu kỳ RSI để nâng cao hiệu quả chỉ báo.

-

Có thể kết hợp mô hình học máy để đạt được tối ưu hóa tham số động và đa yếu tố.

Thông qua các tối ưu hóa này, có thể nâng cao hơn nữa độ ổn định, tỷ lệ thắng và mức lợi nhuận của chiến lược.

Tổng kết

Chiến lược dài hạn Supertrend Bitcoin là một chiến lược đầu tư định lượng đơn giản và trực tiếp. Nó nhằm mục đích nắm bắt các sóng tăng dài hạn trong thị trường Bitcoin hoặc tiền điện tử, đạt được lợi nhuận ổn định thông qua mua đuổi bán đáy. Mặc dù vẫn tồn tại một số rủi ro nhất định, nhưng thông qua điều chỉnh tham số và tối ưu hóa mô hình, chiến lược này có thể được tăng cường hơn nữa, trở thành công cụ hữu ích cho giao dịch định lượng. Nó cung cấp cho nhà đầu tư một hướng tiếp cận lạc quan tổng thể đối với thị trường tiền điện tử, chia sẻ lợi ích từ tăng trưởng tài sản kỹ thuật số.

/*backtest

start: 2023-01-26 00:00:00

end: 2024-02-01 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Supertrend Bitcoin Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=1000, margin_long=0.1)

atrPeriod = input(10, "ATR Length")- 1