Chiến lược giao dịch định lượng dựa trên RSI và Bollinger Bands

Tổng quan

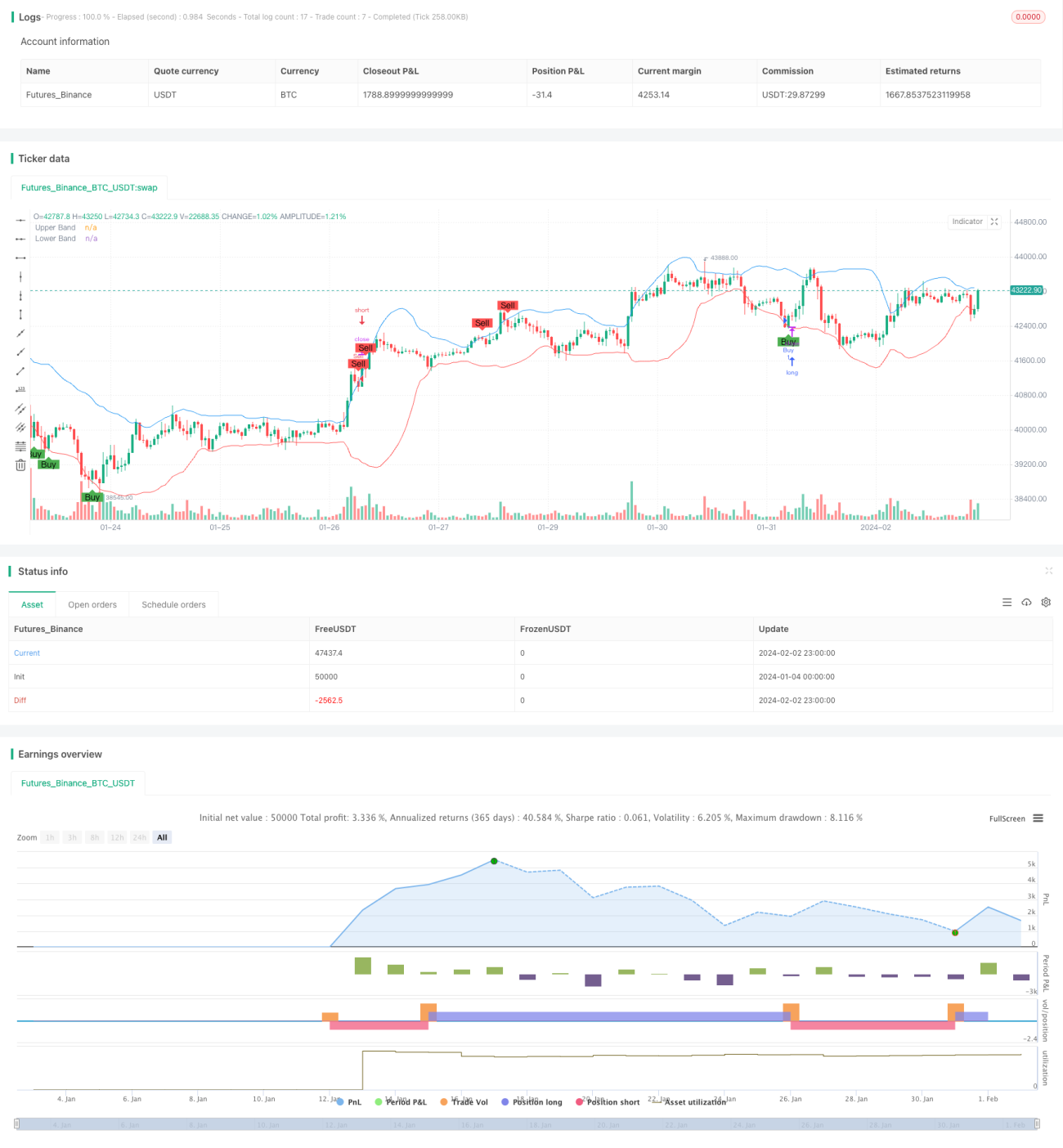

Bài viết này sẽ phân tích chuyên sâu một chiến lược giao dịch định lượng dựa trên hai chỉ báo kỹ thuật là RSI và Dải Bollinger. Chiến lược này tận dụng triệt để khả năng nhận diện hiện tượng quá mua/quá bán của RSI và khả năng đánh giá mức độ phân tán giá của Dải Bollinger, từ đó xác định chính xác hơn các điểm xoay chiều của xu hướng thị trường.

Nguyên lý chiến lược

-

Nguyên lý RSI

RSI là chỉ số sức mạnh tương đối, là chỉ báo kỹ thuật đo lường mức độ mạnh yếu của giá cổ phiếu trong một khoảng thời gian nhất định thông qua biên độ biến động giá. Giá trị của nó nằm trong khoảng 0-100, khi RSI lớn hơn 70 là vùng quá mua, nhỏ hơn 30 là vùng quá bán. Hiện tượng quá mua/quá bán thường báo hiệu khả năng giá đảo chiều.

-

Nguyên lý Dải Bollinger

Dải Bollinger bao gồm dải giữa, dải trên và dải dưới. Dải giữa là đường trung bình động n ngày, dải trên là dải giữa + k lần độ lệch chuẩn n ngày, dải dưới là dải giữa - k lần độ lệch chuẩn n ngày. Khi giá chạm gần dải trên hoặc dải dưới, đó là tín hiệu biến động gia tăng quanh vùng trục giữa, báo hiệu khả năng đảo chiều.

-

Xây dựng chiến lược

Chiến lược này kết hợp chỉ báo RSI để xác định thời điểm quá mua/quá bán và Dải Bollinger để xác định thời điểm biến động giá. Khi chỉ báo RSI bước vào vùng quá mua hoặc quá bán, đồng thời giá chạm dải trên hoặc dải dưới của Bollinger, tín hiệu giao dịch được phát ra nhằm bắt kịp các điểm xoay chiều của xu hướng giá. Từ đó đạt được hiệu quả mua thấp bán cao.

Phân tích ưu điểm

-

Tận dụng triệt để lợi thế của chỉ báo RSI trong việc xác định quá mua/quá bán, thiết lập ngưỡng quá mua/quá bán hợp lý, tránh tín hiệu giả.

-

Nhờ Dải Bollinger xác định biến động và mức độ phân tán giá, kết hợp với RSI tạo thành cơ sở quyết định giao dịch, nâng cao độ chính xác.

-

RSI và Dải Bollinger xác nhận lẫn nhau, bộ lọc hai chỉ báo giúp giảm khả năng giao dịch sai.

-

Có khả năng nhận diện hiệu quả các điểm xoay chiều của giá lên và giá xuống, nắm bắt cơ hội đảo chiều giá.

Phân tích rủi ro

-

Không thể hoàn toàn tránh khỏi khả năng chỉ báo kỹ thuật phát tín hiệu sai.

-

Cài đặt tham số RSI và Dải Bollinger không phù hợp có thể dẫn đến bỏ lỡ cơ hội giao dịch hoặc làm tăng các giao dịch không cần thiết.

-

Khi thị trường biến động mạnh, vẫn có thể phát sinh rủi ro cắt lỗ.

-

Cần điều chỉnh tham số thích hợp để thích ứng với các loại tài sản và môi trường thị trường khác nhau.

Hướng tối ưu hóa

-

Tiến hành kiểm tra và tối ưu hóa tham số của chỉ báo RSI và Dải Bollinger để tìm ra tham số tối ưu.

-

Bổ sung chiến lược cắt lỗ, kiểm soát chặt chẽ mức lỗ cho mỗi giao dịch.

-

Kết hợp các chỉ báo khác để xác nhận như KDJ, MACD nhằm nâng cao độ ổn định.

-

Thêm mô-đun tự động điều chỉnh tham số, giúp tham số chiến lược thích ứng động với môi trường thị trường hiện tại.

Tổng kết

Chiến lược giao dịch định lượng dựa trên RSI và Dải Bollinger, nhờ sự xác nhận và kết hợp của hai chỉ báo kỹ thuật, có thể xác định hiệu quả các điểm xoay chiều của xu hướng giá. Chiến lược đơn giản, dễ thực hiện, có ưu điểm như độ chính xác cao, giao dịch thường xuyên, dễ dàng tối ưu hóa. Tuy nhiên vẫn cần chú trọng kiểm soát rủi ro, thực hiện kiểm tra tham số, chiến lược cắt lỗ và tối ưu hóa chỉ báo để nâng cao tính ổn định và khả năng sinh lời của chiến lược.

- 1